一、楚环科技001336--废弃恶臭处理设备(不关注)

1.募资及估值分析

发行股数2009万股,发行后总股本8037万股,发行价22.96元,募集资金4.61亿元(扣费后3.82亿),扣费后没有超募;对应发行后总市值18.45亿。

21年净利8421万元,PE22;22Q1净利1634万元,动态PE28。环保设备公司,下游是环保公司,都是困在现金流上的蚂蚱(公司年应收账款是营业收入的一半);募投项目扩产近一倍,可提高公司营收规模,从肉眼可以看到,城乡各地环保项目和设施如雨后春笋,公司业务增长无忧;不能从根本上缓解现金流压力,估值提升有限。发行市盈率低,新股效应下,破发概率较低,关注价值不大。上市初展望:开板即高点。

(1)上市前估值

2020年8月4日,发行人召开2020年第三次临时股东大会并作出决议,同意:公司注册资本由5,483.2万元增至6,028万元,其中浙楚投资认购421.1638万元新增注册资本,民生投资认购123.6362万元新增注册资本,增资价格为 9.6896 元/股。

2020年8月,增资后估值5.84亿。

(2)募投项目

次募集资金项目“废气治理设备系列产品生产线项目”建成后,将形成年产生物除臭设备及配套产品 350 台/套、离子除臭设备及配套产品 120 台/套、VOCs 蓄热氧化设备及配套产品 30 台/套的生产能力。(现有箱体产能240台/套)

2. 主营业务经营情况

公司是一家集研发、设计、制造、销售、服务为一体的废气恶臭治理系统解决方案服务商,主要服务于市政污水处理厂、餐厨垃圾处理厂客户。近年逐步开拓工业领域客户,如养殖、石油炼化、医药化工、乳制品、食品加工、喷涂、印刷、纺织印染、酿酒等行业,客户遍布全国各地。

公司主要产品为废气恶臭治理设备,按工艺类型可分为生物除臭设备、离子除臭设备和其他工艺除臭设备。同时,公司还提供水处理设备的代理销售及设备维修服务。

公司于 2005 年成立,成立初期,公司主要以代理销售国际品牌的潜水泵、潜水搅拌机及其维修为主业。2010 年以后专注于废气恶臭治理,前期主要集中于市政污水处理厂客户,近年来公司根据行业发展方向,布局餐厨垃圾处理行业除臭、养殖行业除臭、污泥处置除臭、工业除臭等未来具有爆发力的细分市场。

公司 2022 年 1-3 月经审阅的主要财务数据为:截至 2022 年3月31日,公司的资产总额75,540.49万元、归属于母公司所有者权益31,490.73 万元。2022 年 1-3 月,公司实现营业收入 12,018.08 万元,较 2021 年 1-3 月增长 128.16%;归属于母公司股东的净利润 1,633.51 万元,较 2021 年 1-3 月增长 205.84%;扣除非经常性损益后的归属于母公司股东的净利润 1,573.19 万元,较 2021 年 1-3 月增长 165.99%。

2022 年 1-6 月,公司经营情况预计不会发生重大变化,经营业绩稳定。公司预计 2022 年 1-6 月营业收入约为 23,000.00 万元至 28,000.00 万元,相比上年度同期增幅11.65%至 35.92%;预计归属于母公司股东的净利润约为 3,500.00 万元至 4,230.00 万元,相比上年度同期增幅为 10.78%至 33.89%;预计扣除非经常性损益后归属于母公司股东的净利润约为 3,390.00 万元至 4,100.00 万元,相比上年度增幅为 11.46%至 34.80%。

3.可比上市公司—复洁环保

上海复洁环保科技股份有限公司(以下简称“复洁环保”)成立于 2011 年 11 月,于 2020 年 8 月在上交所科创板上市,证券代码:688335。复洁环保是一 家致力于生态环境保护和治理的国家高新技术企业,主营业务是为城镇和工业 (园区)污水处理厂(站)提供污泥脱水干化及废气净化技术装备及服务,集高 端节能环保技术与装备的研发、设计、制造、集成、安装与运维服务为一体,为 客户安全、高效地实现污泥减容减量及恶臭污染物与挥发性有机污染物的净化处 理、污染减排;同时,依托核心技术,复洁环保业务逐步向工业固废与特种物料 固液分离领域拓展。

复洁环保 2019 年度实现营业收入 3.43 亿元,净利润 6,414.82 万元;2020 年实现营业收入 3.76 亿元,净利润 6,673.32 万元;2021 年 1-9 月实现营业收入 1.77 亿元,净利润 3,479.62 万元。

营收、净利规模较接近,市值只有21亿

二、晋拓股份603211--铝合金压铸件(汽车零部件、减震)(不关注)

1.募资及估值分析

发行股数6795.2万股,发行后总股本27180.8万股,发行价6.55元,募集资金4.45亿元,扣费后没有超募;对应发行后总市值17.8亿。

21年净利8230万元,PE22;22Q1净利1818万元,动态PE24。汽车销量数据整体不好,新能源车低基数的高增长(叠加高油价),绝对值占整个汽车市场份额仍然较低,风头过了,估值也需要重估。原材料价格波动处于由高向下的俯冲,公司22Q1存货到达峰值1.9亿,22Q1伦铝现货价格3500以上,现在2300,公司的存货价值下折30%,在未来一年后会逐渐体现在公司经营效益上(原材料价格上行,吃库存;下行,被库存吃)。

上市初股价展望:天新药业今天直接封一字跌停,情绪对于新股已经不太好了(天新股本大一点,但是估值不高,还能直接如此走势,比较极端);晋拓股本小,股价低,2、3个板估计还是会给的(封板放量或开板,中签直接卖出,不可留恋)。

(1)上市前估值

2020 年 11 月 30 日,公司 2020 年第三次临时股东大会决议通过了关于公司 增资议案,由员工持股平台磐晋合伙、磐铸合伙、沁锡合伙、锡厦合伙、昭质合伙和铸磐合伙共同认购新增股份 1,200 万股,认购价格为 5 元/股。

2020年11月,增资后估值10.19亿

(2)募投项目

项目1完全达产后(建设周期18个月),公司预计每年增加营业收入(不含税51,200.00 万元。本项目税后内部收益率为 14.87%,税后静态投资回收期为 7.31 年(含 18 个月建 设期),经济评价可行。

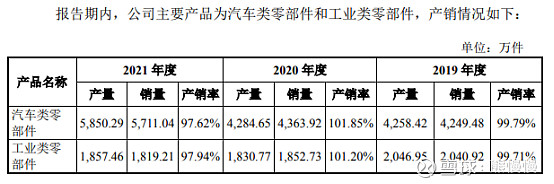

报告期内,产销利用率较高,建立在高存货、高应收账款的基础上,沙滩城堡!

2. 主营业务经营情况

公司主要从事铝合金精密压铸件的研发、生产和销售。依托在压铸、模具设计、机加工领域的先进技术和制造工艺,公司形成了以汽车零部件为主,同时还有智能家居零部件、工业自动化及机器人零部件、信息传输设备零部件的多元化产品结构。

公司深耕汽车零部件领域多年,持续服务于威巴克(Vibracoustic)、哈金森(Hutchinson)、帝倜阿尔(DTR)、住友理工、大陆(Continental AG)等全球知名一级汽车零部件供应商,拥有领先的研发能力、专业的管理团队及丰富的实践经验。公司还积极布局工业类零部件,在智能家居板块,公司与博西集团(BSH)、大金(DAIKIN)等合作,向其供应洗衣机、冰箱、空调等相关零部件;工业自动化及机器人板块,公司与施耐德(Schneider)、UR 机器人(Universal Robots)等合作,向其供应伺服马达、感应器、机器关节所需要的零部件;信息传输设备板块,公司积极研发卫星通讯、5G 通讯所需要的零部件,以适应新兴产业和新基建的需求。公司现已具备多元化的产品体系,可以根据下游各行业的景气周期及时调整产品结构,实现协同发展。

2022 年上半年经营业绩较去年同期小幅增长,主要原因系:(1)2021 年起,受益于全球汽车行业景气度回暖,汽车零部件需求持续拓展,以及发行人对法雷奥、博格华纳等全球知名企业的成功开拓,发行人销售收入快速增长,2021 年度主营业务收入较 2020 年增长 30.17%,这一趋势在 2022 年得以延续;(2)2022 年 3 月起我国上海地区受新冠疫情影响,发行人及部分主要客户供应商处于长三角地区,采购、销售物流产生一定不利影响,因此营业收入与净利润的增长幅度相对较小。

“全球汽车行业景气度回暖”--就像这个夏天一样,太热了,把人热化了,属于夸张的修辞手法!

三、益方生物688382--新药研发(乳腺癌、痛风等)(、不关注)

1.募资及估值分析

发行股数11500万股,发行后总股本57500万股,发行价18.12元,募集资金20.84亿元,募资缩水5.97亿元(“跌幅”25%);对应发行后总市值104.19亿。

21年净利0亿,PE~;22Q1净利0万元,动态PE~。公司的研发管线太少,核心在研产品进度处于相对初期(3个中只有一个进入Ⅲ期,两个在二期,不确定性较大;且有的竞品专利期满,未来竞争压力大,至于转给贝达的肺癌药,竞争激励的领域);此次募集资金也就够未来烧3年的,若产品上市,还需再融资建销售团队或外包或合作;100多亿,不如看看泽璟、百奥泰之流(同样是赌性较强的小盘股创新药)。

上市初展望:募资缩水,说明机构对于创新药在市场情绪不高的环境下上市,心存戒惧。有一定破发概率,破发幅度不大,也没有参与投机的意义。

(1)上市前估值

2020 年 9 月,益方有限作出股东会决议,同意上述股权转让事项,并同意公司注册资本由 15,700.3558 万元增加至 19,277.8761 万元,增资价格25.02元/1元注册资本。

2020 年 10 月,益方有限作出股东会决议,同意 YAOLIN WANG LLC 以等值于人民币 154.2000 万元的美元现汇认缴新增注册资本 154.2000 万元;同意上海益喜以 329.3068 万元认缴新增注册资本 329.3068 万元,上海益穆以 225.3570 万元认缴新增注册资本 225.3570 万元,增资价格均为 1 元/1 元注册资本。本次增资后益方有限的注册资本由 19,277.8761 万元增加至 19,986.7399 万元。

2020年7月转让价格,估值3.6亿

2020年9月,增资后估值48亿

2020年10月,1:1增资,增资后估值2亿

(2)募投项目

2. 主营业务经营情况

发行人是一家立足中国具有全球视野的创新型药物研发企业,聚焦于肿瘤、代谢疾病等重大疾病领域。发行人以解决尚未满足的临床需求为理念,致力于研制出具有自主知识产权、中国创造并面向全球的创新药物,持之以恒地为患者提供更加安全、有效、可负担的治疗方案。

发行人由王耀林(Yaolin Wang)等多位海归博士联合创办,核心研发团队平均拥有超过 20 年跨国制药公司主持新药研发和团队管理的丰富经验。发行人凭借对疾病作用机理的深入研究和理解,选择具有潜力的药物靶点,从化合物与靶点的结合构象出发设计药物,在对疾病实现精准治疗的同时,确保优异的人体安全性。基于出众和丰富的药品开发实力和经验,发行人自主研发了一系列具有专利保护的创新型靶向药物,覆盖非小细胞肺癌、乳腺癌、结直肠癌等实体瘤,以及高尿酸血症及痛风等代谢疾病。

发行人具备优秀的研发能力,目前的核心产品管线均为自主研发并拥有全球知识产权,已与贝达药业、辉瑞公司、默沙东公司等国内外知名医药企业实现业务合作。截至 2022 年 6 月 23 日,发行人产品管线有 3 个处于临床试验阶段的核 心产品和 5 个临床前在研项目,3 个核心产品均已获准开展 II 期或 III 期临床试验,研发进度均位居全球或中国前列。此外,发行人另拥有 1 个已对外授权产品,预计获批上市后可以为公司带来收益。

根据目前经营情况,发行人 2022 年 1-6 月预计实现营业收入 0 万元,同比 无变化;预计实现净亏损-20,960.96 万元至-25,618.95 万元,同比扩大 25.37%至 53.23%;预计实现扣除非经常性损益后归属于母公司的净亏损为-20,968.08 万元 至-25,627.65 万元,同比扩大 25.38%至 53.25%。

3.核心在研产品风险提示

1、D-0120 的研发进展和结果的存在不确定性风险截至本招股说明书签署日,D-0120 产品在国内开展的 IIa 期临床试验,已完成临床研究总结报告(CSR)。尽管 D-0120 在早期临床试验研究阶段已初步验证了药物的安全性并获得部分有效性数据,但是痛风药物的研发普遍存在不同程度的安全性风险,与D-0120 相同靶点的已上市药物暴露出众多安全性问题,如苯溴马隆在欧洲因其有引起爆发性肝坏死的案例而被退市、FDA 黑框警告使用雷西纳德会增加肾衰竭的风险,已于 2019 年 2 月在美国停止销售。发行人无法预测 D-0120 在后期临床试验的进展结果,且在后期临床试验进展过程中可能存在多种不可预见事件从而推迟临床进度并妨碍在研产品获得监管批准,进而对D-0120的研发及获批上市造成不利影响,故 D-0120 的研发进展和结果存在较大不确定性风险。

2、D-0502 研发进展和结果的存在不确定性风险 发行人已获得 CDE 同意开展 D-0502 的注册性 III 期临床试验,目前试验在积极筹备阶段。尽管 D-0502 在早期临床研究中初步验证了药物的安全性并获得部分有效性数据,但是目前市场尚未有任何一款口服 SERD 靶向药物获批上市,发行人无法预测本产品在后期临床试验的结果,且在后期临床试验进展过程中可能存在多种不可预见事件从而推迟临床进度并妨碍在研产品获得监管批准,进而对 D-0502 产品的研发及获批上市造成不利影响,故 D-0502 的研发进展和结果存 在较大不确定性风险。

3、D-1553 研发进展和结果的存在不确定性风险 D-1553 在中国的单药治疗 KRAS G12C 突变阳性非小细胞肺癌患者的关键单臂 II 期临床试验已经获得 CDE 同意。D-1553 的国际多中心临床试验已进入 II 期临床试验,目前试验进展顺利,已有受试者开始入组。尽管 D-1553 在临床 I 期研究阶段初步验证了药物的安全性并获得部分有效性数据,目前在全球范围内的 KRAS-G12C 创新药物仅有安进的 Sotorasib(AMG510)于 2021 年 5 月获美 国 FDA 有条件批准使用上市,但是发行人无法预测本产品在后期临床试验的结 果,且在后期临床试验进展过程中可能存在多种不可预见事件从而推迟临床进度 并妨碍在研产品获得监管批准,进而对 D-1553 产品的研发及获批上市造成不利 影响,故 D-1553 的研发进展和结果存在较大不确定性风险。

此外,由于 D-0120 的同适应症竞品非布司他的专利保护期已届满,且已于 2020 年进入集采目录;D-0502 的同适应症竞品氟维司群的专利保护期已届满,已有多款仿制药产品在国外和国内上市销售,存在潜在的竞品纳入医保目录或集 采目录的可能;目前国内尚未有 KRAS G12C 抑制剂获批,KRAS G12C 突变的 实体瘤目前尚无标准治疗方案,D-1553 尚不存在同适应症竞品。

投资有风险 入市需谨慎