概要

1、公司募投产能即将建成,产能翻倍,对比其他企业估值较低。

2、行业前景光明,集中度低,享受行业发展红利。

3、公司受益汽车轻量化,绑定奇瑞等大客户,全面进军汽配。

4、公司技术实力雄厚,是国家专精特新,还制定了充电桩壳体国家标准。

4、公司积极开拓光伏、无人机等领域。但公司今年受益上游大宗影响,暂时增收不增利明显,股价市值极低;综上,值得逢低买入。

一 华东华南2个基地,产能即将翻倍,对比其他改性塑料厂商低估明显

公司当前产能 12万吨(华南从化基地),总设计15万吨。华南(从化)生产基地设计产能 15 万吨,在建 3万吨已完成。华东(芜湖)生产基地设计产能 15 万吨,一期建设已完成,生产设备陆续到位,正在调试中。华东(芜湖)生产基地二期于 2022 年 3 月开始动工建设。全部建成后产能30万吨,当前产能×2.5,与2020年普利特、国恩、道恩股份改性塑料产能相当。

聚赛龙改性塑料几乎占总营收100%,故选取改性塑料生产占总营收98%,主要产品毛利率相当的的普利特对比,普利特2021年产量34万吨(产能40万吨),当时市值约135亿。聚赛龙2022年产能全部达产后产量可达25万吨(产能30万吨,假设产能利用率与普利特相当,为85%)。市值对比估算应为约101亿,对比当前19.9亿市值还有巨大空间。

二 产品大举进军汽配产业,全面捆绑奇瑞汽车,助力汽车轻量化

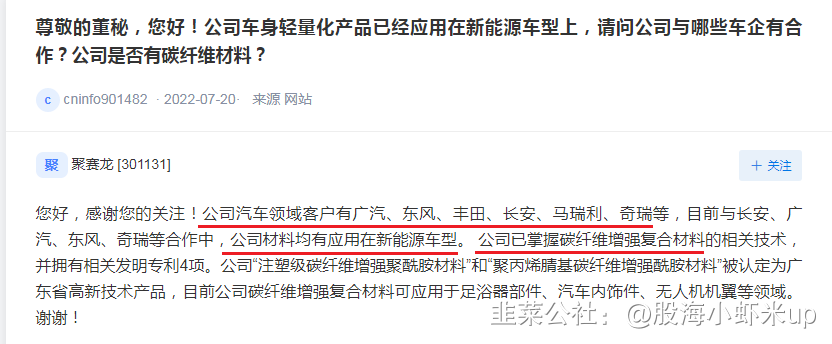

改性塑料原主要用于家电、家居,受益汽车轻量化(第3节详述),公司大局进军汽配行业。客户包含广汽、东风、丰田、长安、马瑞利、奇瑞、延锋汽车等。

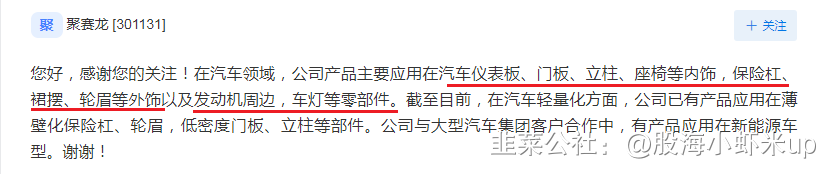

公司产品主要应用在汽车仪表板、门板、立柱、座椅等内饰,保险杠、裙摆、轮眉等外饰以及发动机周边,车灯等零部件。截至目前,在汽车轻量化方面,公司已有产品应用在薄壁化保险杠、轮眉,低密度门板、立柱等部件。注塑级碳纤维材料是拳头产品。

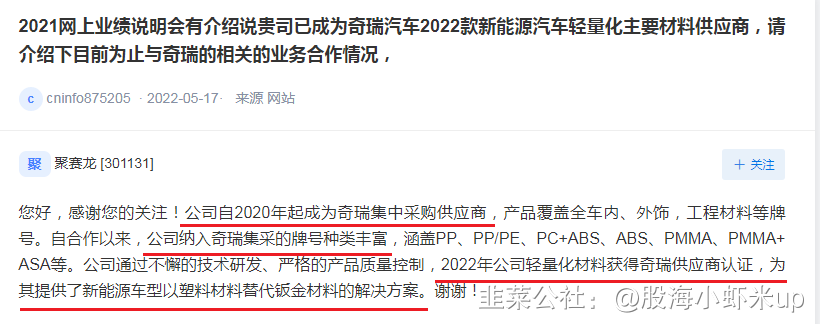

2020年起成为奇瑞集中采购供应商,全面覆盖全车内饰、外饰、工程材料等,2022年开始为奇瑞提供了新能源车型轻量化以塑替金解决方案。

公司主要汽车领域产品(仅截取发动机、外饰周边产品,其余可上聚赛龙官网查阅)

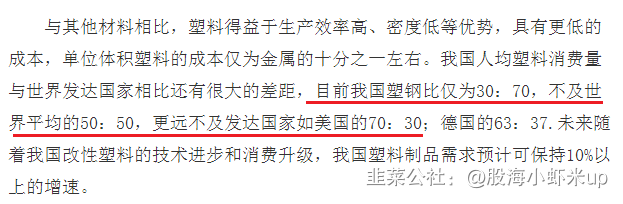

三 受益汽车轻量化、我国塑钢比低,改性塑料行业前景广阔

汽车轻量化方面,塑料减重效果好,对应有里程焦虑的新能源汽车,更加迫切。

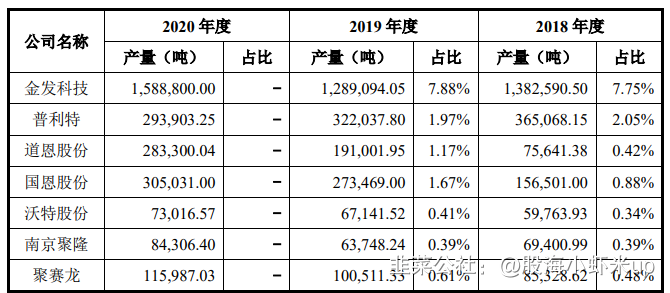

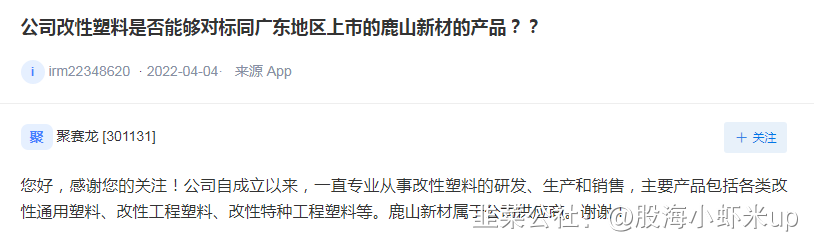

另外,改性塑料行业集中度低,公司全国有千家,大企业仅有国内大型改性塑料生产企业包括金发科技、普利特、中国鑫达、国恩股份、道恩股份、南京聚隆等,聚赛龙具备享受行业集中化的好处。

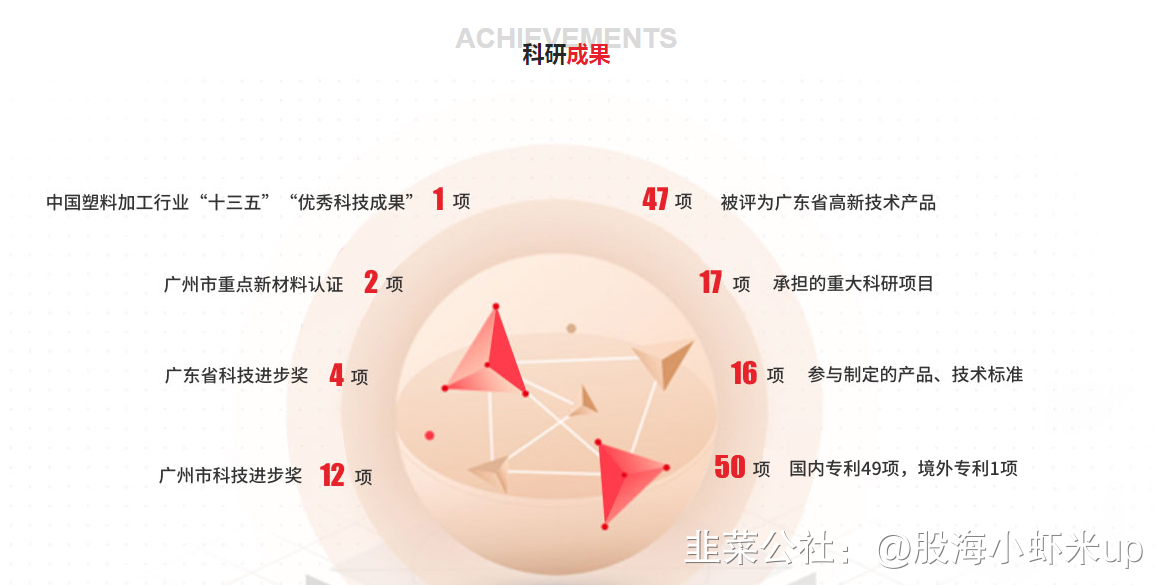

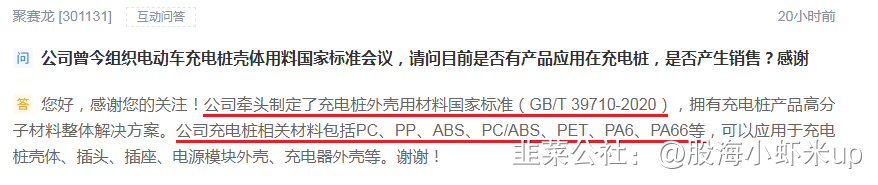

四 公司是国家级专精特新,技术实力雄厚,牵头制定充电桩壳体用料国家标准

聚赛龙是国家级专精特新企业,技术实力雄厚。公司自成立以来一直专注于改性塑料,建立了一支行业经验丰富、专业背景扎实的研发团队,专门建立了高分子材料研发中心及一系列专业实验室,并先后被评为广东省工程技术中心、省级企业技术中心、博士后创新实践基地、国家科技兴贸创新基地(新材料)产业重点实验室。

公司还牵头制定了充电桩壳体用料国家标准

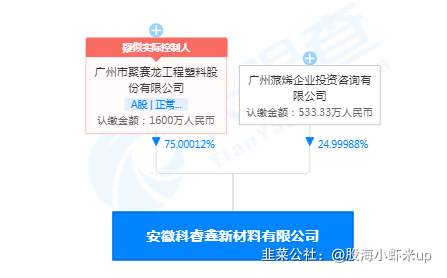

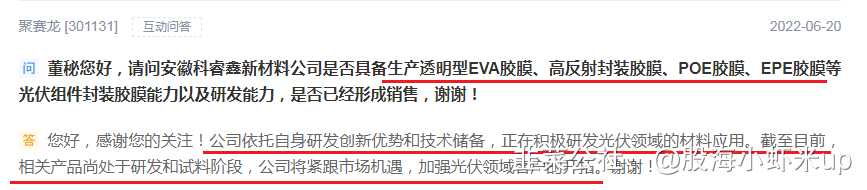

五 成立安徽科睿鑫新材料光伏子公司,还积极拓展机器人、无人机等领域

鹿山新材还是聚赛龙供应商

拓展机器人、无人机等高科技领域应用

- 1