北路指控301195--智能矿山信息系统(煤矿)(一般关注:冬天极端天气)

1.募资及估值分析

发行股数2192.029万股,发行后总股本8768.116万股,发行价71.17元,募集资金15.6亿元,超募9.52亿元(“涨幅”157%);对应发行后总市值62.4亿。

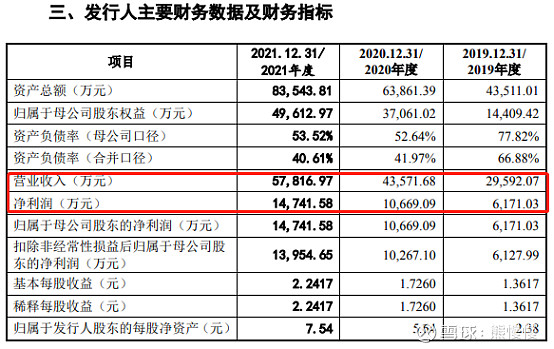

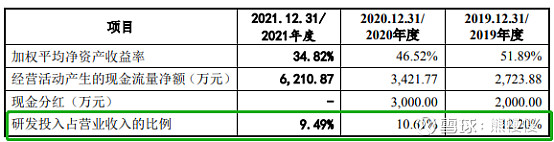

21年净利1.474亿,PE42;22Q1净利3280万元,动态PE47。公司主要业务来自煤矿,传统能源作为长期压缩的方向(虽然现在看,由于高油价、地区冲突等因素,传统能源又行了—视作反弹),只能指望存量煤矿信息系统更新或扩容;另外,公司主要是出售成套系统,后期运营关系不大(一次性收入为主),模式的可持续性本身就有硬伤。财务上,公司应收账款逾期规模逐年上升、现金流不好(下游的效益与能源价格波动正相关)。超募、高价,有一定破发风险;关注点也只能间接受益于供暖季煤炭需求超预期。

上市初展望:高开低走/低转平转低/超低弱反弹

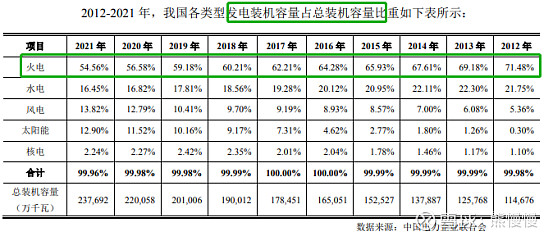

十年发电装机容量占比变化(火电70%到50%):

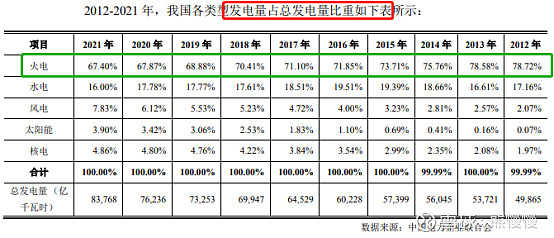

十年发电量占比变化(风光占比仍然较低,升速加速):

(1)上市前估值

2020年9月23日,北路智控召开2020年第二次临时股东大会,审议通过《关于公司引入新投资者暨增资扩股的议案》等相关议案,全体股东一致同意新投资者郑煤机以人民币 11,200.00 万元的价格认购公司 526.087 万元新增注册资本,认购款超出新增注册资本部分的差额计入公司资本公积。本次增资完成后,公司注册资本将由6,050.00万元增加至6,576.087万元,公司股份总数将变更为6,576.087万股。

2020年9月,增资后估值14亿

(2)募投项目

项目建设周期3年,T为2025年前后

2. 主营业务经营情况

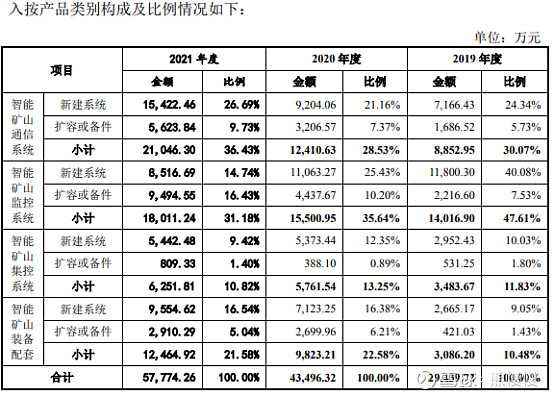

公司是一家专业提供智能矿山相关信息系统的高新技术企业,专业从事智能矿山相关信息系统的开发、生产与销售,能够为下游客户提供“软硬件一体”的信息化、智能化综合解决方案,包括整体方案设计、软硬件产品开发、信息系统集成及相关技术服务等,致力于提升我国煤矿信息化、智能化建设水平。经过多年的技术延伸及产业发展,公司目前已经形成了包含智能矿山通信、监控、集控及装备配套四大类系统的较完善产品体系,具体包括煤矿井下一体化通信系统、全矿井图像监控系统、矿用煤流智能集控系统、采煤工作面智能化配套等。

公司产品广泛运用于采煤、掘进、运输、通风、排水等多种煤矿生产作业场景,能够有效满足煤矿生产过程中诸如井下信息高可靠传输交互、煤矿工作全场景可视化监控及智能分析、煤矿生产设备智能集中控制、采掘工作面智能化升级等需求,从而有效提升煤矿生产的自动化、信息化、智能化水平,实现少人化乃至无人化作业,最终达成煤矿生产安全提升、减员增效、节能降耗的产业升级目标。

公司预计 2022 年第一季度实现营业收入 12,700.00 万元 至 13,500.00 万元(实际值13760万元),同比增长 18.04%至 25.47%;预计实现净利润 2,780.00 万元 至 3,020.00 万元(实际值3280万元),同比增长 21.07%至 31.52%;预计实现归属于母公司股东的净 利润 2,780.00 万元至 3,020.00 万元,同比增长 21.07%至 31.52%;预计实现扣 除非经常性损益后归属于母公司股东的净利润 2,700.00 万元至 2,940.00 万元,同比增长 20.20%至 30.88%。

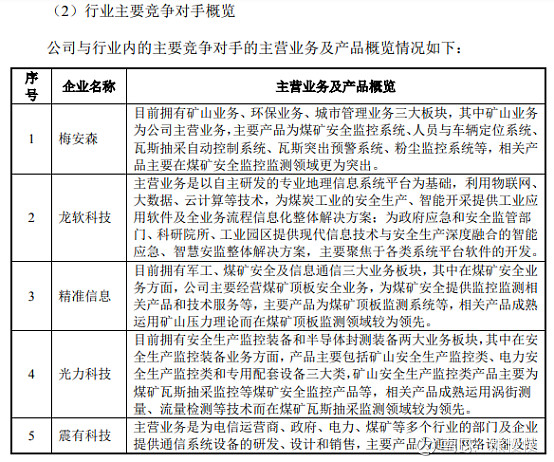

3.同行业(没有出现大市值公司)

投资有风险 入市需谨慎