第三代半导体

中国有第三代半导体的自身应用市场

,无惧美帝!我们可以根据市场定义产品,而不是像以前跟着国际巨头做国产化替代。

此外,对设备要求相对较低,投资额小,国内可以有很多玩家。十四五规划再次强调了第三代半导体的优先级,举国体制下有 很大机会实现独立自主,A股最终走出来几家第三代半导体公司的概率很大。

但是客观来说,第三代半导体仍然处于初级发展阶段,真正有相关业务落地的A股上市屈指可数,且半导体板块的估值很高,盘面上大多还是炒作层面的概念股,其中蕴含的风险比较大,涨的快跌的更快,建议只关注布局较早、已经有产品面市的龙头公司。

第三代半导体前景

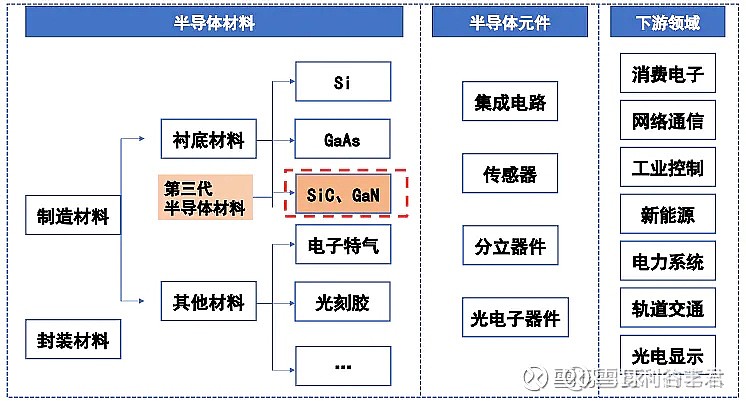

第一代半导体材料:第一代半导体材料主要是指硅(Si)

、锗元素(Ge)半导体材料。一开始用的是锗较多,后来硅材料更加合适,开发更好,现在硅是半导体最常用的材料。

第二代半导体材料:第二代半导体材料是以砷化镓(GaAs)

、磷化镓(GaP)为代表。是4G时代的大部分通信设备的材料。

第三代半导体从材料分类看

,主要有四类,应用场景如下:1、氮化镓GaN,在军事领域 GaN 基微波功率器用于雷达、电子对抗、导弹和无线通信;在民用商业领域用于基站、卫星通信、有线电视、手机充电器等小家电。

、2.碳化硅SiC,民用领域电动汽车、消费电子、新能源、轨道交通等领域的直流、交流输变电、温度检测控制等。

军用领域用于喷气发动机、坦克发动机、舰艇发动机、风洞、航天器外壳的温度、压力测试等。

3、氧化锌ZnO,用于压力传感器、记忆存储器、柔性电子器件,目前技术和应用不成熟,主要产品有发光二极管、激光、纳米发电机、纳米线晶体管、紫外探测器等。

4、金刚石,用于光电子、生物医学、航空航天、核能等领域的大功率红外激光器探测器,技术和应用还在开发中。

GaN侧重高频性能,广泛应用于基站、雷达、工业、消费电子领域。预计到2022年,GaN器件的市场规模将超过25亿美元,年复合增长率为 17%。

SiC常被用于功率器件,适用于600V下的高压场景,广泛应用于光伏、风电、轨道交通、新能源汽车、充电桩等于电力电子领域。

预计到2023年,SiC功率器件的市场规模将超过15亿美元,年复合增长率为 31%。其中, 汽车市场占 SiC 功率半导体市场比重将达 50%。

小结

其实用第三代半导体的说法会让人产生误会,其实第三代半导体对第一第二代并 不存在所谓的迭代替换的意思,因为它们大多数应用于不同领域,各种半导体材料形成 互补关系。

Si 适用于数字逻辑芯片、存储芯片等,依旧是CPU,GPU的最好选择。

GaN适用于高频领域

,SiC 适用于高压领域。GaN、SiC使用的领域是功率半导体,射频和光电器件领域。

经过几十年的发展

,硅材料已经接近完美晶体,对于硅材料的研究也非常透彻。基于硅材料上器件的设计和开发也经过了许多代的结构和工艺优化和更新,正在逐渐接近硅材料的极限,基于硅材料的器件性能提高的潜力愈来愈小。

以氮化镓

、碳化硅为代表的第三代半导体具备优异的材料物理特性,为进一步提升电力电子器件的性能提供了更大的空间。

产业链核心标的关注哪些

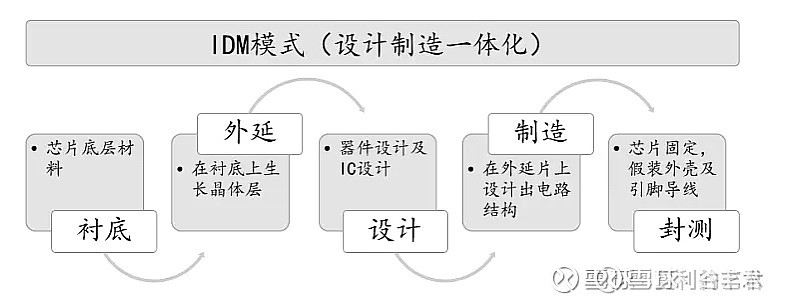

第三代半导体产业链与一般半导体产业链模式相类似

,一般分为衬底、外延生长、设计、制造以及封装这五个流程,同样也存在 IDM 模式,实现了设计制造的一体化。

第三代半导体核心标的:

【 材料端 】

有研新材:目前有研光电拥有60万片/年的GaAs衬底产能

云南锗业:公司GaAs单晶片产能为80万片/年(折合4英寸)

。【 设计端】

闻泰科技:收购的安世GaN功率器件已通过车规级认证

,开始向客户供货,SiC技术研发进展顺利。

斯达半导:正在进行第三代IGBT芯片的研发

,并成功研发量产SiC模块。

【 制造端】

三安光电:国内第三代化合物半导体主要制造商

,已取得国内重要客户的合格供应商认证。

海特高新:已建成国内首条 6 寸化合物半导体商用生产线

。(PS:重点留意!基本面、涨幅都OK 后期应该有一波涨幅)

乾照光电:公司与深圳第三代半导体研究院是深度合作关系

,公司自2014年起即大规模量产氮化镓LED外延片和芯片。赛微电子:公司目前第三代半导体业务主要是GaN(氮化镓)材料的生产与器件的设计,已成功研制8英寸硅基氮化镓外延晶圆,且正在持续研发氮化镓器件,该等材料及器件可广泛应用于5G通讯、云计算、数据中心、新型电源等领域

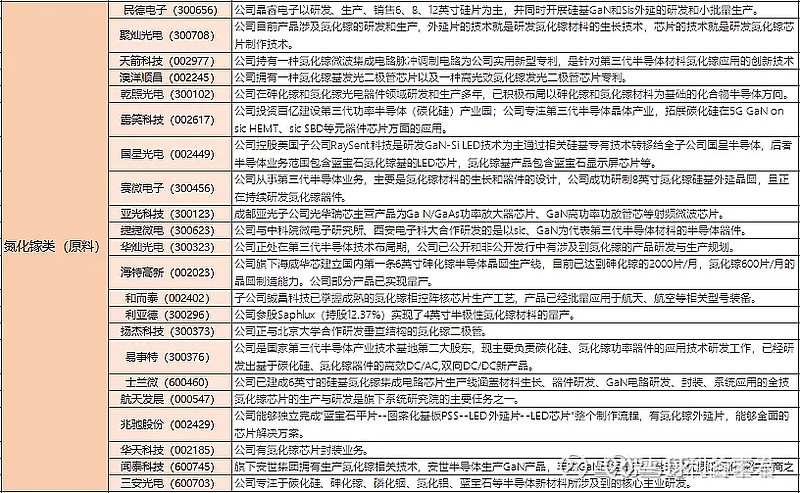

第三代半导体全部概念股:

其中文章中比较牛逼的第三代半导体山东天岳和天科和达的参股公司在我的另外一篇文章有深度介绍,这里就不多说了,大家可以从这个链接过去观看:独家重磅!山东天岳,碳化硅起飞!