房地产再迎重大利好!

8月22日,央行公布8月贷款市场报价利率(LPR)。1年期LPR为3.65%,5年期以上LPR为4.3%。以上LPR在下一次发布LPR之前有效。其中5年期以上LPR直接下调15个基点,超出市场预期的10个基点。

很明显,上面的态度是中央托盘房地产,只拖不举。从纾困基金开始的一系列政策都是为了保交付,对应利好地产后周期(盖完房之后的产业链)。

继续强力推荐关注瓷砖胶的政策强制替代逻辑下的山东赫达。

一、政策强制实行进入倒计时,即将迎来风口爆炒期

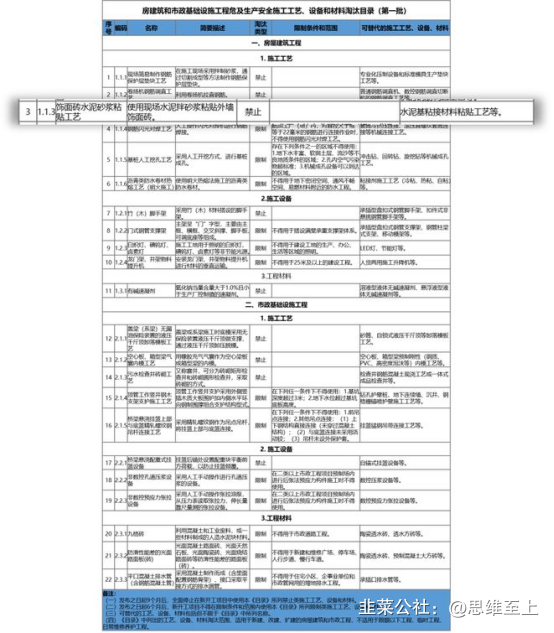

住建部发布《房屋建筑和市政基础设施工程危及生产安全施工工艺、设备和材料淘汰目录(第一批)》的公告,2022年09月15日后,全面停止在新开工项目中使用本《目录》所列禁止的施工工艺、设备和材料。其中,“饰面砖水泥砂浆粘贴工艺”被列入淘汰目录。

水泥砂浆是外墙砖铺贴的传统粘结剂,采用普通水泥砂浆粘贴容易引起陶瓷板空鼓、脱落,特别是在经过一段时间的使用后因为温度循环和湿度循环,常常见到因为脱落造成的隐患事故。

瓷砖胶是用于粘贴瓷砖、面砖、地砖等装饰材料的现代装修新材料,具有良好的柔韧性、防水、耐高温、无毒环保,施工简便等优势。

一是运用广,不仅适用于室内外陶瓷墙地砖、陶瓷马赛克的粘贴,也适用于各类建筑物的内外墙面、水池、厨卫间、地下室等的防水层;

二是具有高粘结性,其粘结力度能够达到水泥砂浆的3倍,使用过程中只要薄薄的一层就行;

三是操作简单,瓷砖胶是经过科学配比的产品,使用时按比例加水调配即可使用,提升效率。

优势明显。

二、蓝海市场一触即发,国内渗透率低,增长空间大

但目前我国在瓷砖胶的应用上仍然是非少小的,95%仍保持着传统水泥沙铺贴的方式,据机构推算,目前瓷砖胶的渗透率还不足15%。

在欧洲市场中,瓷砖粘贴材料使用的是瓷砖胶占比超过90%;发展国家中,巴西也超过了80%,甚至连印度,这一数据也超过70%

更低的起点意味着更大的发展空间,一旦强制强制禁止使用水泥砂浆之后,瓷砖胶市场需求量将增长6倍空间。

三、核心材料紧缺,头部玩家具有先发优势

如今市面上流行的两种瓷砖胶配方如下:

普通瓷砖胶配方成分:水泥330g、沙子690g、羟丙基甲基纤维素4g、可再分散乳胶粉10g、甲酸钙5g

高粘接力瓷砖胶配方成分:水泥350g、沙子625g、羟丙基甲基纤维素2.5g、甲酸钙3g、聚乙烯醇1.5g、丁苯胶粉18g

其中核心的便是羟丙基甲基纤维素(HPMC)

每吨瓷砖胶均价1500元,一吨瓷砖胶需要0.25-0.4%取均值0.3%就是3KG的HPMC,根据山东赫达2021年年报,3.4万吨产能,14亿营收(里面有一些高端的要用HPMC),HPMC销售均价约3.82万/吨,30元/KG。

简单换算一下,一吨瓷砖胶销售1500元,需要90元左右的添加剂,成本占比约6%。

目前施工过程中每平米大概需要十公斤瓷砖胶,瓷砖胶专用纤维素醚按0.2%计算的话(添加量普遍为0.25%~0.4%,保守估计以0.2%来计算),去年仅国内需要该品种纤维素醚大概3万吨。

如果按照欧美市场90%瓷砖胶普及率,未来还有将近六倍空间,至少有15 万吨增量。

换算成市场规模的话,国内建筑陶瓷消费量大概在75亿平(2021年数据),一般一平瓷砖铺贴,瓷砖胶平均用量在4kg,对应价值量约10元(一般20kg一包售卖,假设平均不含税口径在50元/包),因此全国瓷砖胶市场大概在750亿元,其中过去水泥砂浆为主的环境下渗透率大概15%,因此每年纯粹增量市场在637.5亿左右。

四、纤维素醚需求旺盛,环保政策收紧,扩产难度大

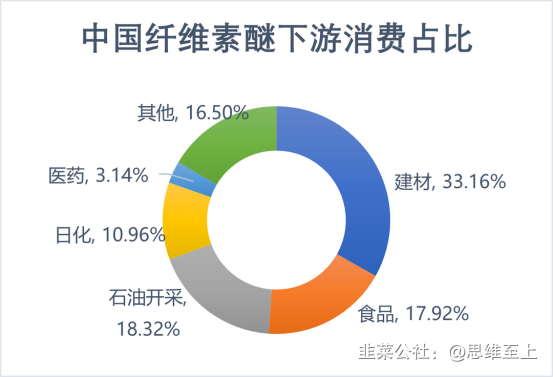

纤维素醚有“工业味精”的称号,2021年国内纤维素醚产量约65万吨,按照33.16%的建材需求算,大概是21.5万吨。

欧洲纤维素醚主要供应商陶氏和信越产能合计18 万吨左右,俄乌战争前就只能优先满足欧洲当地的需要,目前已经开始向外进口,必定进一步抬升纤维素醚的价格。

未来缺口只能指望自给自足。

但纤维素醚是PVC、陶瓷、乳胶漆、石膏砂浆、耐水腻子、瓷砖胶等数个下游行业的必需品,其中属腻子粉用纤维素醚占比最大,瓷砖胶专用的纤维素醚价格高。

价高者得,或将成为常态。

缺口大,需求足,不能扩产吗?

答案是很难。

生产纤维素醚所产生的高盐废水处理难度大,现在多采用四效蒸发或多效蒸发措施,MVR、稀释生化处理废水,处理费用均较为高昂;很多厂家尚未解决生产过程中的溶剂异味问题。

随着国家推动化工行业朝着绿色环保方向发展,众多中小纤维素醚供应商因环保成本而面临一定的经营压力,行业形成向头部厂商集中的趋势。

除了政策因素外,扩产周期时间长也是制约 纤维素醚的另一重要因素。

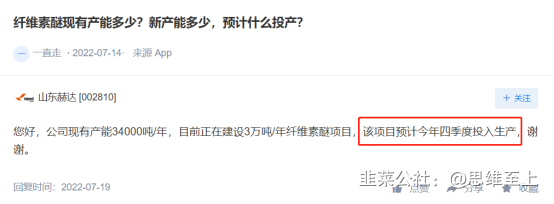

山东赫达2020年4月准备建设新项目,2020年4月拍地,2020年9月启动建设,最新互动回复2022年年底投产。说明建设周期2-3年。(龙头尚且如此,小厂只会更难)

但2022年9月,已经要强制禁止使用砂浆贴砖了,往后2年都面临极度紧缺。

五、独供行业龙头,山东赫达一骑绝尘

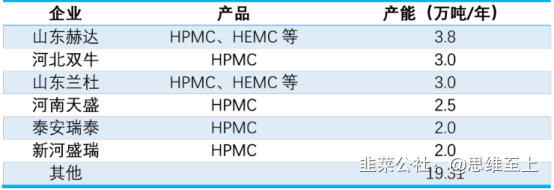

山东赫达是亚洲最大、全球第四的纤维素醚生产商,现有纤维素醚产能3.4万吨。下半年公司3万吨纤维素醚新产能即将投产,远期产能将达到6.4万吨/年,将后面的梯队远远抛下。

除了产能优势外,渠道优势更是难以撼动。

各瓷砖厂家均已开始推广自家瓷砖胶产品,且瓷砖和瓷砖胶多为绑定关系,不可能出现买梦娜丽莎的瓷砖,然后用东鹏的瓷砖胶这种“混搭”的模式。

德高西卡是山东赫达大客户,占据德高纤维素醚供应商的份额比例超过50%,且近些年占比仍逐渐提高。德高西卡是国内瓷砖胶十大品牌之首。

国内的瓷砖行业集中度并不高,除了瓷砖品牌之外,东方雨虹,立邦,三棵树,苏博特也都有相关产品。所以核心不是瓷砖胶本身,是瓷砖胶的原材料纤维素醚。

六、地产新规催化,超级大牛的基因

2020年3月和4月,住建部分别在2020年的法治政府建设工作情况与工程质量安全监管司工作要点中再次强调加快推进《建设工程抗震管理条例》立法进程。随后截至到8月底,全国共发布38条减隔震相关技术标准/规范,其中1条废止,1条作废,36条现行。

作为建筑减隔震行业龙头的震安科技便走出了一波轰轰烈烈的大趋势。

同样受制于地产行业政策变革的山东赫达极有可能复制同样的走势。

七、增量利润测算

①假设不涨价:

22年现在3.4万吨,年营收15亿,利润3.2亿;

四季度新产能投产后6.4万吨,年营收28亿,23年利润翻倍6亿以上。

②强制新规后,开始抢货涨价

产品价格涨1倍,明年利润大概26亿。

产品价格涨2倍,明年利润大概46亿。

以此类推.......

- 1