大佬去哪之《正海生物300653》

【调研】

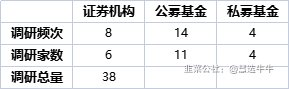

5月以来,机构调研马不停蹄,医疗产业链成为机构投资者关注的热门赛道。数据显示,截至8月23日,正海生物(300653)公司共获得38家(次)机构调研总量,其中包括6家证券公司机构,11家基金公司,4家私募机构。

【研报】

该股最近 90 天内共有 3 家机构给出评级,买入评级 3 家

最高目标价位:60.61 平均目标价位:60.61

券商研报数据如下:

【纪要】

正海生物(300653)烟台调研纪要20220819

公司介绍(相对于PPT的补充):

1. 骨修复材料上半年收入2,000万,占比8%左右

2. 明年年初会上市新的脑膜产品上市

3. 子宫内膜的研发会有两段,一段是膜产品(防粘连);另一段是针对已经发生瘢痕的子宫内膜产品

4. 现在骨缺损的情况:30%无活性骨材料(21亿),60%自体骨(加总50-60亿市场)

5. 生物活性骨的销售目前公司没有预期。预计今年会拿到注册证,之后会向山东省申请生产许可证,之后再生产一些样品;这个过程中同时会组织销售(从现在开始到卖之前),定价策略、销售名单、销售人员会在这个过程中落地。目前经销商、临床都在翘首以待,销售模式上还是直销+经销,我们会挑选经销商。

6. 脑膜是唯一全部中标的厂商,我们对我们的市占率有信心,经销商话语权提升。1H2022还有正增长,说明集采对我们的影响不大。江苏甚至一个季度有出现销量翻倍的表现。

7. 种植牙集采政策影响:1)低渗透+高基数预计未来骨+膜销量会增长更快;2)打包收费的条件下,用到膜+骨(缺骨)的竞争会变成正海和盖氏之间的竞争,盖氏现在市占率50-60%,正海15%,但是正海的产品力不输盖氏,我们的出厂价比盖氏更有给经销商以及医院的空间,所以打包收费的情况下更利好我们国产品牌;3)昨天的政策,价格会全国联动,全部费用会由4个部分组成,其中专用耗材算下来不超过30%的比例,今天一台常规种植手术,膜+骨的费用占比会在5-10%,所以其实比例是会提高的。软组织修复的服务费会另外计算,但是也会用到我们的专用耗材。总体来说,对于国产企业的机会,还是价格优势,占比还会有所提升,这是我个人觉得机会>威胁。

董秘问答部分:

1. 种植牙政策对于公司口腔修复膜和骨粉的毛利率会怎么影响?

今年半年报两个产品直销和经销的毛利率都在90%以上的,经销我们会打比较大的折扣,但依然是在这个水平。我们预计影响不会很大,因为成本确实很低,去年我们影响比较大是因为

2. 创英会参与种植牙集采的策略会和公司商量吗?

第一期我们的合作是,我们做全国民营医院半口和全口的种植,所以目前还没有参与集采单颗牙种植的情况,我们现在也还没有考虑。

3. 上半年脑膜正增长,但是还是降速了,是因为疫情?还是集采?

都是集采影响。

4. 山东的情况也是这样吗?

山东比较特殊,我们之前是有直销,那对于直销的影响肯定是有的,但不是完全按折扣,因为也有一些销售费用的节省,以及回款的优势。经销方面就不太有影响。

5. 第二代脑膜的价格?通用名有区分吗?

上市之初是单独定价的。销售上来看,价格会有很大差异,策略也会有很大区别,所以短期不会有很大竞争关系。但是长期来看,肯定是二代要去替代一代的。

6. 销售费用下降10%左右的原因?

1) 经销的比例在提升;2)线下活动转线上,节省了费用;3)销售人员的差旅费有很大的节省。

7. 下半年销售费用率会提升吗?

经销和线上活动的趋势会维持,销售人员这部分不一定是稳定因素,应该会是一个恢复的趋势,但上半年没有出差的就不会再出差了。

8. 我们报告中其他的部分,包括什么?

其他里面不包括骨材料,主要是包括种植体和皮肤膜。

9. 种植体上半年的销售情况?

种植体上半年已经超过了去年的400万。

10. 生物活性骨的销售准备和策略?

生物活性骨销售的准备,对于未来的销售方式会先从创伤科开始做,这也是我们比较熟悉的科室,加上我们之前也有8家单位的开发参与,所以他们也会是我们未来销售和市场教育的支持。

11. 生物活性骨这个产品会受到DRG/DIP的限制吗?

我们注意到最近北京医保局有一个对于创新产品的单独定价的政策,这个产品主要是看我们做编码,DRG可以做创新的路径。

12. 生物活性骨的入院流程?

这个产品流程上属性就是高值耗材,未来进院主要是通过科室进院,不需要通过统一进行省级或者市级平台的采购,加上在医院开会的流程,那入院需要花时间,但是市场和医生教育可以提前来做的。

13. 口腔修复膜颌面外科的占比?

种植和颌面外科一半一半,种植比较多一点。目前我们在颌面外科没有看到完全的竞争对手。

14. 骨粉和膜是配套的,为什么销量上差别那么大?

骨粉和膜是配套使用的,但是我们的膜是2007年上市的,2015年骨粉才上市,所以有一段时间我们的膜是搭配别家的骨粉使用的,加上骨材料的竞争品种比膜要多很多,所以我们骨粉的销量要小一些,我们也在努力弥补这个差距。

15. 脑膜中标的省份的量价毛利率?

山东的直销毛利率和价格变化比较明显,其他几个省份主要是经销的,对于代理商来说,他如果手里还想有脑膜的产品,就只能找我们,加上量这个方面还是能有很大的保证的,所以我们在经销商的话语权很强,所以基本可以出厂价出货,所以我们的经销毛利率影响比较小。

16. 昨天的政策我看是不是有一个意思是说修复和种植相互替代?

补牙的治疗费用政策里说之后会提价。补牙会和我们之后的产品有关系,链接剂和树脂等。替代关系我觉得不太会。从我们脑膜的集采经验来看,集采对于中标的企业,就是弯道超车的好机会。那对于口腔,在国产产品陆续走出来,我觉得整体是一个见仁见智的过程,就看企业能不能把握到机会。

17. 我们在宁波的降价?

宁波在我们的比例很小,而且都是经销商,所以基本没有降价。当然医院终端价肯定是经销商那边下降了一些。

18. 那盖氏的医院终端的价格下降的很多吗?

盖氏的出厂价是70%扣,你觉得他有空间吗?

总经理问答部分:

19. 对于昨天的集采政策的影响怎么看?

我不知道大家了不了解,种植体的产品迭代本质上已经很久没有大的变化了,可能95%的性能都差不多,但是价格差异很大,这一点市场需要慢慢消化。集采政策我觉得总结起来,1)量的提升,中国目前一年400万颗,20-30%的同比增速我觉得可以持续很长时间;2)基础产品上国产替代是有优势的,技术关键点很少,更多的还是商业的问题(包括长期的市场验证等),这也是可以靠时间去弥补的,这也是为什么我们和创英合作的原因。目前整体政策不是很明朗,我们不报侥幸心理,但是总体我觉得国产都是一次机会,只是说不能追求高毛率了,可能就维持了一个中毛利率的水平。

前段时间有领导来我们这里视察,我们也反应了这个问题,我们现在立项都先考虑价格问题,以前都先考虑商业渠道,价格随大流就好。

我们现在服务的患者已经超过了300万,这证明了我们的产品力和渠道,在这个领域里面,这些是不能被请以替代的,因为医生是一个极端保守的群体,很难轻易替换他们的产品,粘性很强,所以这也是我们为什么会愿意争取量的原因。我们的产能也比之前翻了6倍,我们只能说我们做好准备了。

来之前我们开了会,目前的情况我们觉得不见得全部耗材都会包含在内,种植体和牙冠肯定在内,但其他的我们拭目以待吧。

20. 活性生物骨的展望?准备?

注册我们已经到了最后关头了,但是时间我们没办法确认,主要看CDE的时间。产能我们已经可以准备好了,还要做3批的转产验证,基本也准备的产不多了。

整个产品的研发周期是非常长的,10+年了,开发难度很大,包括蛋白、协和、安全、优效等等方面,我们很珍惜这个产品,目前适应症比较广泛,全部骨科都可以用的。我们为了验证这个载药和不载药的差异,花了很大的心力,我们希望解决的就是长端的骨缺损,以及创伤和骨肿瘤导致的长端的骨缺损等等,临床效果是非常好的。

所以我们也希望靠这个产品力去获得比较好的价格和市占率,自体骨是金标准,很难挑战,但是30%-40%的人工骨我们觉得是有很大希望去替代他们的。

销售会有两手准备,1)原有团队带货(比如之前脊膜有团队);2)新的骨科团队的搭建。说实话纯靠骨科渠道去拼,我们确实很难拼得过,所以我们主要还是靠产品力。可能最终在这大几十个亿的市场,我们能占10%。

此外,我们觉得我们这个产品差异化也比较大,预计短期内也不会被纳入集采。

21. 活性生物骨产品的独特指出?

这个蛋白没办法单独使用,1)单独注射会被代谢;2)需要有载体定位住。这个产品是大肠杆菌表达的。可以和骨材料的降价周期保持一致,此外血液浓度可以保持稳定。载体也是我们独有的设计。

技术路径是材料—因子—细胞。我们之前的支架材料主要是临时替代+引导修复的作用。现在活性生物骨就是有诱导性,可以让再生更快。那未来我们的干细胞会更近一步。

其实现在干细胞技术上中国和海外差距不大,主要是标准化做得不太好,不是人人都有效,其实现在中国不孕不育有大几十万例是和子宫内膜有问题,我们的产品就是要恢复子宫内表皮的血供能力。我们之所以做这个产品,是因为我们刚好有这个脱细胞的膜(可以让细胞保持驻留以及未来会被代谢掉),那就很适合和间充质干细胞的定位,我们和鼓楼医院合作了临床试验,目前已经生了50个孩子了,安全性和有效性都得到了验证,所以我们才下定决心一定要做这个产品。目前我们也看到了不孕不育群体,是有社会价值和商业价值的,会继续做。

活性生物骨的二代产品我们也在讨论立项。

22. 活性生物骨之后会有很多人进入吗?

这个可能性我觉得是会有的,如果一个产品得到了大家的关注,那肯定是会有人想做的。但是医药这个行业特别熬人,技术+时间门槛很高。那如果是同行,BMP是很多人都可以做,但是因为是大肠杆菌表达的,每家的序列都不一样,而且这个产品技术点很多,相当复杂,我们研发过程中都推倒重来很多,这也是为什么我们研发周期这么长的原因。就算我们要开发2代,我们算了一下研发时间也可能在8年,所以我觉得新人研发也很难。

现在一级市场有很多和我们相似度很高的企业,但多数是因为时代的原因让他们可以进入这个市场,但是后续的竞争是越来越激烈的。

23. 活性生物骨的安全性怎么样?

因子方面,我们的剂量比美敦力少几十分之一这个量级,安全系数我们是有信心的。之前美敦力有一些off-label use导致的过度增长的问题,但是正海的活性骨和美敦力的结合机理是不一样的,美敦力是放到cage里面,我们是物理化学的有机结合,更加稳定。美敦力每克80mg,我们是每克几十微克的水平。

24. 自体骨的对比?

之后临床销售过程中会不断充实这方面的数据,不仅包括自体骨,还包括其他的人工骨产品,临床试验不能用自体骨对比,是因为伦理的问题。

【牛键提示】

源自《四方牛键---高端全自动程序化股票决策系统》

- 1