大佬去哪之《科大讯飞002230》

【调研】

5月以来,机构调研马不停蹄,信息服务产业链成为机构投资者关注的热门赛道。数据显示,截至8月25日,科大讯飞(002230)公司共获得44家(次)机构调研总量,其中包括12家证券公司机构,7家基金公司,3家私募机构。

【研报】

该股最近 90 天内共有 31 家机构给出评级,买入评级 26 家,增持评级 5家;

最高目标价位:58.80 平均目标价位:54.25

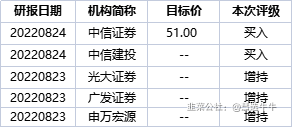

券商研报数据如下:

【纪要】

科大讯飞(002230)2022年半年度业绩交流会要点20220822

1、经营策略:稳中有进,应对疫情压力。稳:收入稳步增长,经营质量稳定,现金管理稳健;进:关键技术突破,战略业务布局,重大关键项目。

2、全年展望:下半年情况会比上半年好;刚需支撑G端保持快速增长,C端教育、医疗、办公也是刚需;对未来千亿目标充满信心。全年人均毛利、毛费比预计提升。

3、毛利率:上半年略有下降。C端硬件,扩充不同价位的SKU;行业解决方案,软硬件一体化有所影响,但增强了整体利润。

4、现金流:上半年销售回款超过营收。虽然各地财政紧张,但教育、医疗为刚需支出,政府优先保障度高,回款态势改善有信心。日常运营资金保障度稳健,加强内部管理,应对外部环境不确定性。

5、教育业务:保持健康稳定发展。因材施教:新增5个市县覆盖,全国有40多个成功案例;英语听说:GBC联动模式初步跑通;个册:用户规模超330万人,续订率稳定90%;学习机:收入增长超101%;战略业务:课后服务平台建设和运营机会巨大,人员下沉一线,加强区县和学校触达。

6、医疗业务:应用成果稳步扩大。人工智能助理覆盖300多个区县;规范1.68亿电子病例数;探索医保资金高效使用新模式,通过人工智能查跑冒滴漏问题。

7、开放平台业务:前向收费模式,保持20%+增长;后向广告收费模式,受疫情影响,广告主投放减少,AI营销个位数增长。生态稳定发展,开发者数量等较快增长。

8、消费者业务:C端硬件GMV,年初增长较快,3月起受疫情影响增速放缓,6月起逐步回升,疫情阶段性影响逐步被克服,下半年相信会进一步改善。录音笔:将来要做全球最好的录音产品;办公本:份额第一名;翻译机:伴随疫情常态化防控,预计市场出现反弹。

9、智慧城市业务:上半年增速快,各地基础建设持续,新基建、专项债投资加大,都有迫切的智能化需要,随着讯飞资质、品牌影响力提升,中标率增加。

10、回购:二季度启动回购计划,执行坚决,不到一个月时间完成一半额度。

【牛键提示】

源自《四方牛键---高端全自动程序化股票决策系统》

- 1