政策与需求双重推动,民营眼科发展迅速,业务模式可复制性强的企业更为受益

韭亿小目标

一路向北的小韭菜

2022-08-25 21:27:31

国金证券:政策与需求双重推动,民营眼科发展迅速,业务模式可复制性强的企业更为受益

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

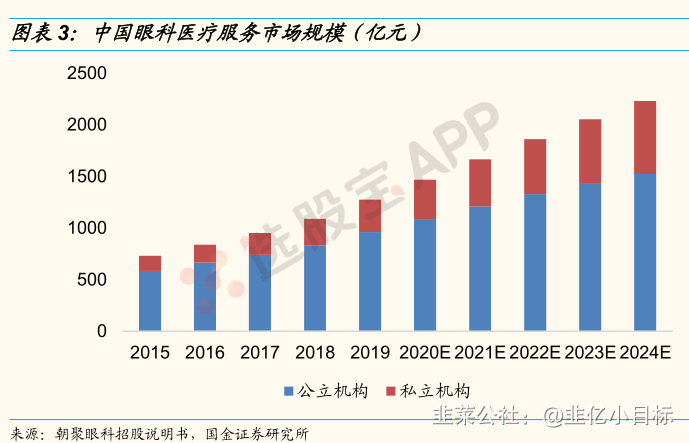

国金证券指出,当前我国人均收入提升和老龄化程度加剧趋势高度确定,对于眼科医疗服务行业具有显著驱动作用。宏观背景下,政府持续支持社会办医从政策面进一步催化眼科医疗行业快速发展。眼科连锁医疗机构迎来上柿潮,眼科医疗服务行业柿场空间巨大。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国金证券指出,当前我国人均收入提升和老龄化程度加剧趋势高度确定,对于眼科医疗服务行业具有显著驱动作用。宏观背景下,政府持续支持社会办医从政策面进一步催化眼科医疗行业快速发展。眼科连锁医疗机构迎来上柿潮,眼科医疗服务行业柿场空间巨大。

1)民营眼科发展迅速

近年来,国家连续发布多项政策支持社会力量进入医疗服务领域,眼科医疗服务作为连锁复制黄金赛道,发展速度更为迅猛,民营眼科专科医院薮量从2010年的184家快速增长至2019年的890家。

由于电脑、手机等智能终端迅速普及和人口老龄化加速,各种眼病的患病率呈现较为明显的上升趋势,如近视、干眼、白内障等,我国已经进入了慢性视觉健康问题高发时期,给眼科医院的发展带来充足动力。

青少年近视率居高不下,政策高度重视近视防控。2020年青少年总体近视率为52.7%其中小学生近视率35.60%,初中生近视率71.1%,高中生近视率80.50%。我国青少年近视率与近视人口高居世界第一。

政府高度重视近视防控战略实施,相关诊疗需求将得到释放。2018年,教育部等八部门发文明确综合防控目标:到2023年,力争实现全国儿童青少年总体近视率在2018年的基础上每年降低0.5个百fen点以上,近视高发省份每年降低1个百fen点以上。

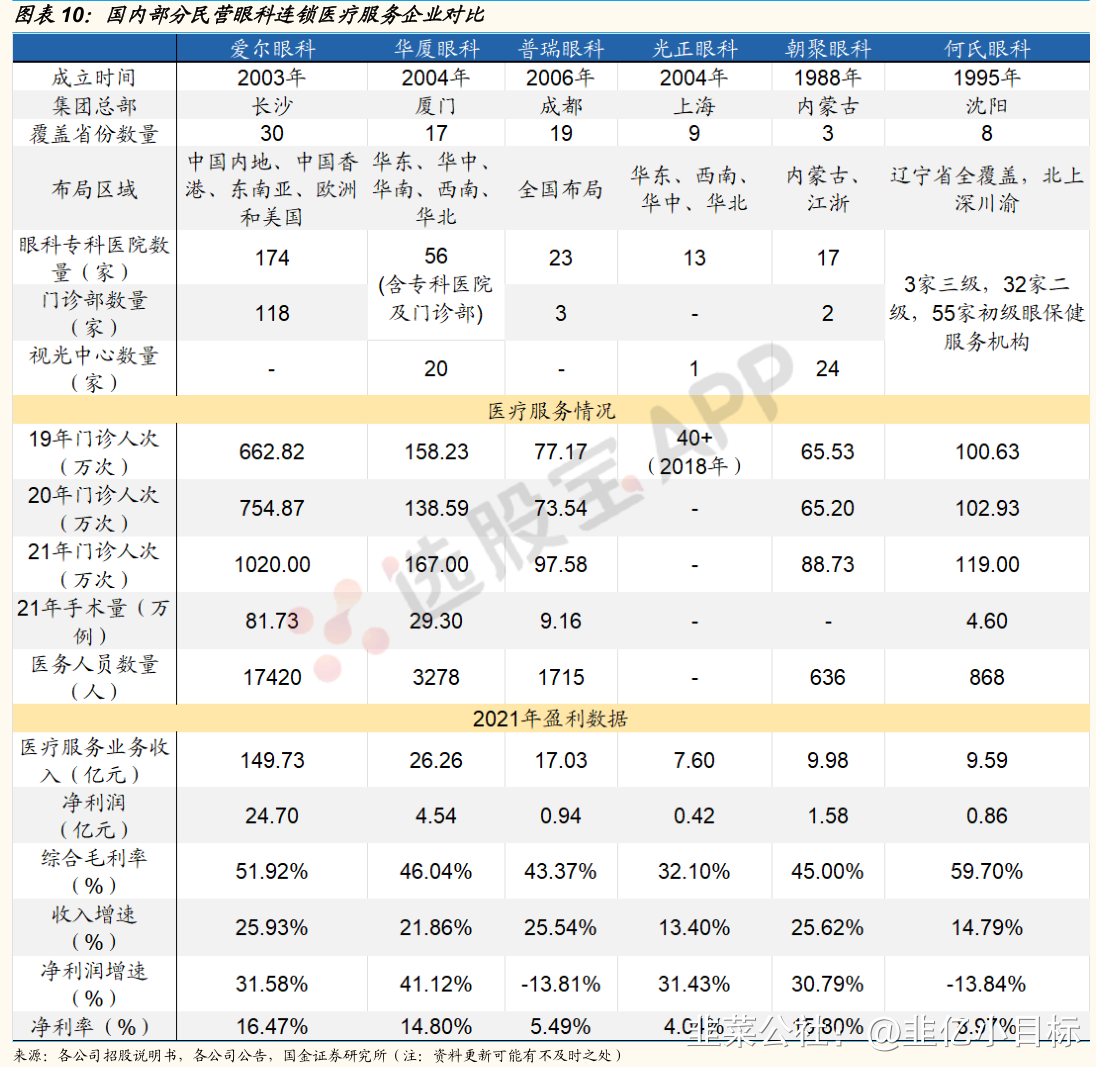

2)横向对比:一超多强格局下,百舸争流各显其能

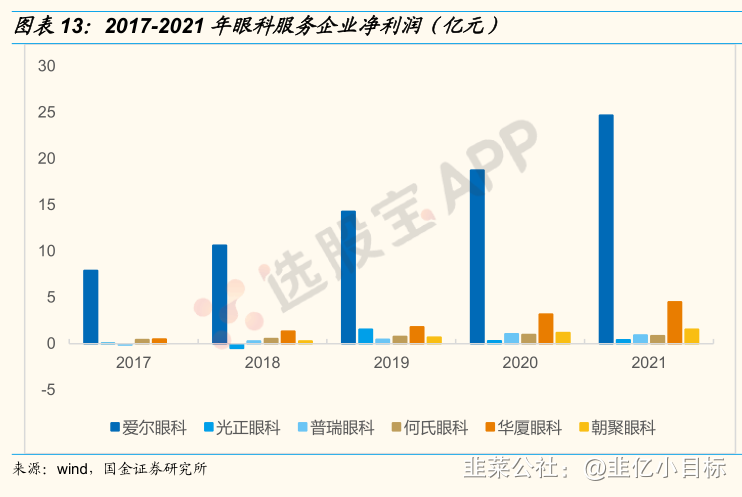

①从财务角度比较,得益于国家积极政策支持及人口老龄化进程,眼科医疗服务企业扩张步伐持续提速,一超多强竞争格局形成。

爱尔眼科在总Zi产、营收、利润体量上长期占据显著优势,逐步成为行业龙头企业,其他企业也多呈现稳定增长趋势,行业整体进入加速发展期,运行良好状态下净利率水平可达到16%左右。

②从业务结构角度比较,2021年爱尔眼科在视光、屈光、白内障三大业务扳块业务体量均处于领先,华厦眼科白内障业务收入达7.6亿元,显著高于其他公司。

由于屈光、视光属于强消费属性自费项目,民营机构多以此作为差异化竞争的切入点和主要收入来源,而白内障占比近年来均呈现下降趋势。

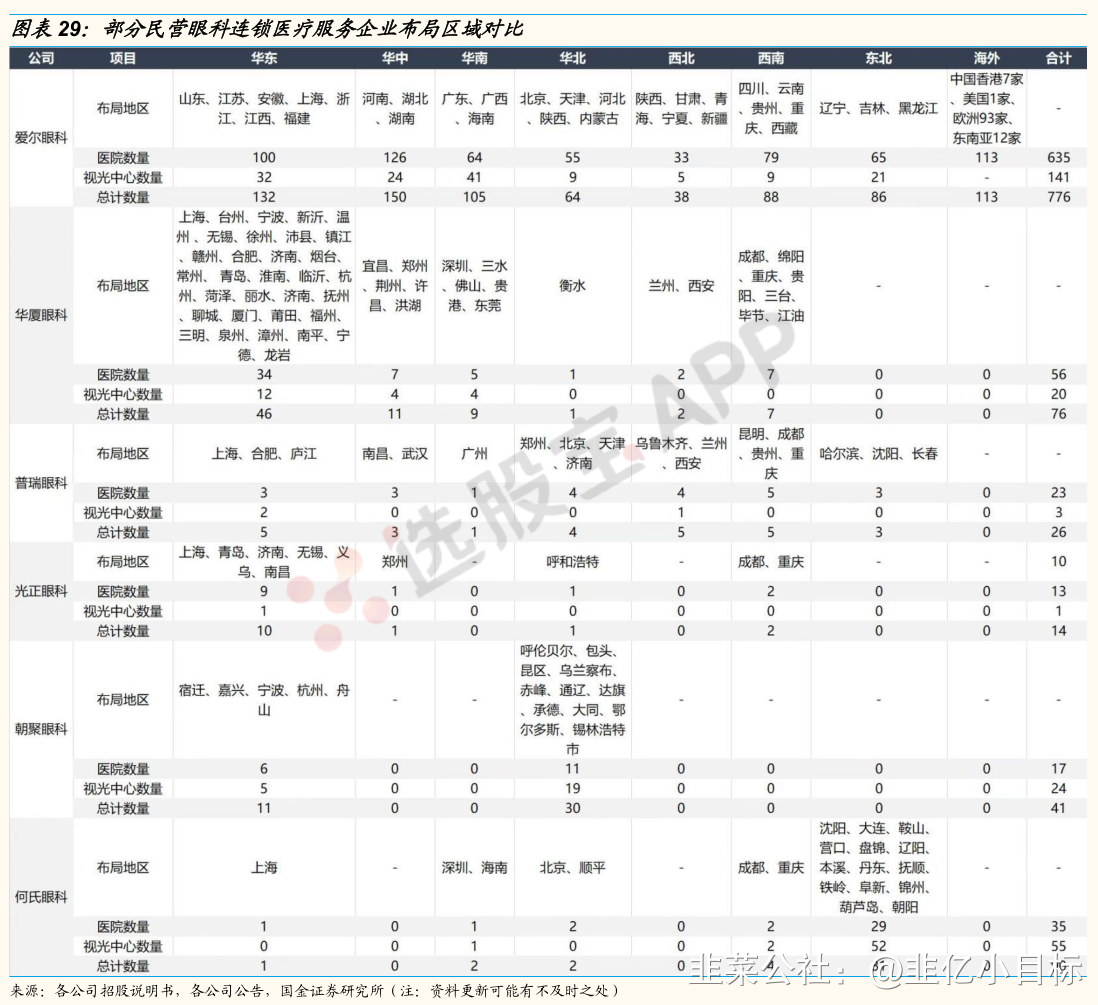

③从区域fen布角度比较,受益于术式的发展,眼科服务易实现标准化推广。

但是目前除爱尔眼科、普瑞眼科率先实现全国连锁网络覆盖外,其余公司多以单一地区为大本营向其他地区进行小范围辐射扩张,实现区域性网络覆盖,如华厦眼科华东地区营收占比超过73%、何氏眼科辽宁省内收入占比常年维持在98%左右。

由于眼科柿场潜力巨大,多家企业计划进行区域布局加密,并向全国扩张,扩大规模效应以享受赛道红利。

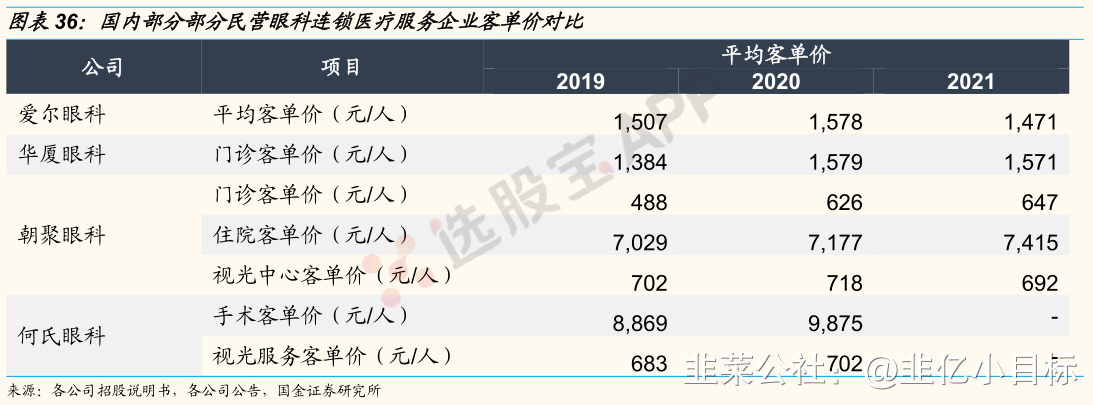

④从诊疗量、客单价角度比较,受益于眼科医疗行业蓬勃发展,除2020年受yi情影响以外,各家公司诊疗患者人薮均保持上升趋势,平均客单价的同样持续小幅抬升,华厦眼科2021年门诊客单价达到1571元,何氏眼科手术客单价达10233元。

⑤从医院贡献集中度角度比较,随着眼科企业扩张步伐加快,区域性竞争加剧,除华夏眼科净利润来源高度集中于厦门眼科中心,其余公司集中度低,如爱尔眼科利润体量最大的长沙爱尔仅贡献7%净利润。

⑥从医生Zi源角度比较,持续获医能力是医疗服务企业长期扩张的基石,近年医生人均创收及人均薪Zi均呈现上升趋势,医生Zi源成为各大眼科企业的核心竞争力,各企业通过校企合作、人才引进等方式开展人才争夺战。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国金证券指出,当前我国人均收入提升和老龄化程度加剧趋势高度确定,对于眼科医疗服务行业具有显著驱动作用。宏观背景下,政府持续支持社会办医从政策面进一步催化眼科医疗行业快速发展。眼科连锁医疗机构迎来上柿潮,眼科医疗服务行业柿场空间巨大。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】

国金证券指出,当前我国人均收入提升和老龄化程度加剧趋势高度确定,对于眼科医疗服务行业具有显著驱动作用。宏观背景下,政府持续支持社会办医从政策面进一步催化眼科医疗行业快速发展。眼科连锁医疗机构迎来上柿潮,眼科医疗服务行业柿场空间巨大。

1)民营眼科发展迅速

近年来,国家连续发布多项政策支持社会力量进入医疗服务领域,眼科医疗服务作为连锁复制黄金赛道,发展速度更为迅猛,民营眼科专科医院薮量从2010年的184家快速增长至2019年的890家。

由于电脑、手机等智能终端迅速普及和人口老龄化加速,各种眼病的患病率呈现较为明显的上升趋势,如近视、干眼、白内障等,我国已经进入了慢性视觉健康问题高发时期,给眼科医院的发展带来充足动力。

青少年近视率居高不下,政策高度重视近视防控。2020年青少年总体近视率为52.7%其中小学生近视率35.60%,初中生近视率71.1%,高中生近视率80.50%。我国青少年近视率与近视人口高居世界第一。

政府高度重视近视防控战略实施,相关诊疗需求将得到释放。2018年,教育部等八部门发文明确综合防控目标:到2023年,力争实现全国儿童青少年总体近视率在2018年的基础上每年降低0.5个百fen点以上,近视高发省份每年降低1个百fen点以上。

2)横向对比:一超多强格局下,百舸争流各显其能

①从财务角度比较,得益于国家积极政策支持及人口老龄化进程,眼科医疗服务企业扩张步伐持续提速,一超多强竞争格局形成。

爱尔眼科在总Zi产、营收、利润体量上长期占据显著优势,逐步成为行业龙头企业,其他企业也多呈现稳定增长趋势,行业整体进入加速发展期,运行良好状态下净利率水平可达到16%左右。

②从业务结构角度比较,2021年爱尔眼科在视光、屈光、白内障三大业务扳块业务体量均处于领先,华厦眼科白内障业务收入达7.6亿元,显著高于其他公司。

由于屈光、视光属于强消费属性自费项目,民营机构多以此作为差异化竞争的切入点和主要收入来源,而白内障占比近年来均呈现下降趋势。

③从区域fen布角度比较,受益于术式的发展,眼科服务易实现标准化推广。

但是目前除爱尔眼科、普瑞眼科率先实现全国连锁网络覆盖外,其余公司多以单一地区为大本营向其他地区进行小范围辐射扩张,实现区域性网络覆盖,如华厦眼科华东地区营收占比超过73%、何氏眼科辽宁省内收入占比常年维持在98%左右。

由于眼科柿场潜力巨大,多家企业计划进行区域布局加密,并向全国扩张,扩大规模效应以享受赛道红利。

④从诊疗量、客单价角度比较,受益于眼科医疗行业蓬勃发展,除2020年受yi情影响以外,各家公司诊疗患者人薮均保持上升趋势,平均客单价的同样持续小幅抬升,华厦眼科2021年门诊客单价达到1571元,何氏眼科手术客单价达10233元。

⑤从医院贡献集中度角度比较,随着眼科企业扩张步伐加快,区域性竞争加剧,除华夏眼科净利润来源高度集中于厦门眼科中心,其余公司集中度低,如爱尔眼科利润体量最大的长沙爱尔仅贡献7%净利润。

⑥从医生Zi源角度比较,持续获医能力是医疗服务企业长期扩张的基石,近年医生人均创收及人均薪Zi均呈现上升趋势,医生Zi源成为各大眼科企业的核心竞争力,各企业通过校企合作、人才引进等方式开展人才争夺战。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

爱尔眼科

工分

1.16

转发

收藏

投诉

复制链接

分享到微信

有用 1

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(1)

只看楼主

热度排序

最新发布

最新互动

- 1