周末东数西算彻底爆了,不管是机构还是民间亦或是媒体,铺天盖地都是。

这也是开年首次见到板块多达40只个股涨停,且佳丽转债、宁建转债等尾盘爆拉。

足以证明市场对东数西算的热衷程度。

可以这么说,如果说年初的数字经济覆盖范围太广太杂,那么东数西算就是数字经济的排头兵,具备了新鲜度强、想象空间大,政策力度高等特征。

踏空的东数西算的我本想找只相关标的作为套利过渡,谁曾想,意外地挖到了金矿!

这座“金矿”就是普丽盛。

可以说,目前市场90%的东数西算概念股都没有他正宗。

普丽盛很可能成为创业板借壳第一股。

而它的买家润泽科技早早就开始为全国算力一体化开始全方位布局。

这张图基本上大家经过一个周末的普及都知道了,这就是“东数西算”全国布局的核心。

核心就是:八大算力枢纽和十大集群。

重点来看看润泽科技的布局:

在甘肃枢纽。

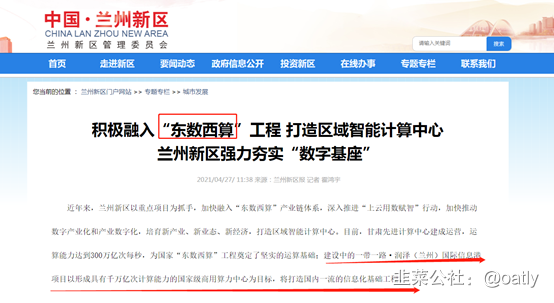

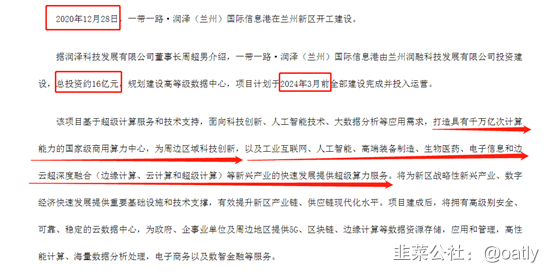

2020年12月28日,一带一路·润泽(兰州)国际信息港在兰州新区开工建设。

一带一路·润泽(兰州)国际信息港总投资约16亿元,规划建设高等级数据中心,项目计划于2024年3月前全部建设完成并投入运营。

根据兰州新区管委会描述,建设中的一带一路·润泽(兰州)国际信息港项目以形成具有千万亿次计算能力的国家级商用算力中心为目标,将打造国内一流的信息化基础工程。

兰州作为丝绸之路重镇和河西走廊关键节点,同时坐拥国家级新区——兰州新区,区位优势不言而喻。

这也是之所以,东数西算联盟在兰州成立的初衷。

此外包括成渝、粤港澳、长三角、贵州以及大本营京津冀都有大规模布局。

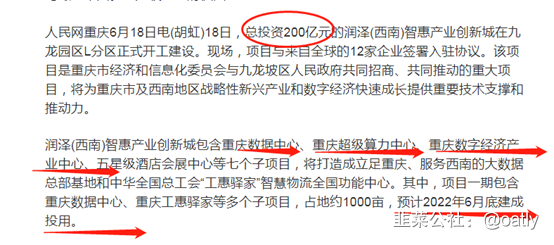

值得一提的是,在成渝枢纽,2020年总投资200亿润泽(西南)智惠产业创新城包含重庆数据中心、重庆超级算力中心、重庆数字经济产业中心等七个子项目,将打造成立足重庆、服务西南的大数据总部基地,预计今年6月底建成投用。

去年6月,普丽盛重大资产重组媒体说明会上,润泽科技总裁李笠表示,公司将稳步推进全国一体化大数据中心战略布局。

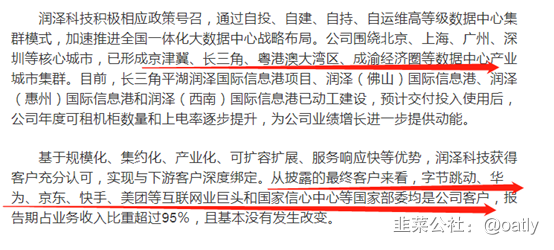

可以说,基本上润泽科技的业务已经基本上涵盖了“东数西算”的重点算力枢纽。

服务客户包括:华为、字节跳动、美团、快手,也有国家部委等。

从业务规模和业绩来看:

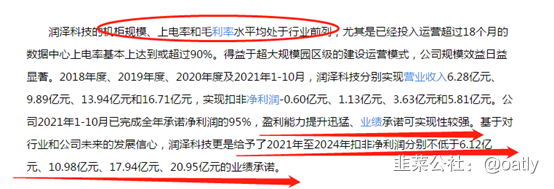

润泽科技的机柜规模、上电率和毛利率水平均处于行业前列。

最新披露信息显示,1-10月,润泽科技已完成2021年全年承诺净利润的95%,公司盈利能力提升迅猛、业绩承诺可实现性较强。

公司给予了2021年至2024年扣非净利润分别不低于6.12亿元、10.98亿元、17.94亿元、20.95亿元的业绩承诺。

中央领导视察:去年10月,全国人大常委会副委员长、农工党中央主席陈竺赴润泽科技调研实地考察润泽国际信息港云计算数据中心、京津冀大数据中心等。

普丽盛资产重组分析

一、普丽盛资产重组可能性分析

根据2022年2月21日,普丽盛发布的最新公告,国元证券对普丽盛资产重组涉及的关联交易的问询函进行了回复,国元证券的回复的逻辑很简单明了,大致意思是“合肥弘博等机构入股与我没关系,合肥弘博等多家机构入股是因为看好润泽的价值,而且整个流程合规,而且入股的价格也比较公允”。我们无从去推敲背后的是否存在利益输送,不过机构在重组前突击入股,肯定是对本次重组的价值以及成功的概率做了比较专业的分析,不然也不会贸然行动。根据今天公告发布之后的交易量来看,显然资金对相关回复做出了认可,也是看好本次重组交易成功。

当然,普丽盛资产重组获批的可能性更多的是与我国当前产业转型,建设数字化中国,新基建提前安排等大的政策环境密切相关。2021年12月27日,中央网络安全和信息化委员会印发《“十四五”国家信息化规划》,对我国“十四五”时期信息化发展作出安排部署。中国证卷日报紧随发文“十四五”信息化规划引领数字经济发展

普丽盛引入润泽科技有望分享行业红利”对本次重组给予了高度评价,指出“上市公司普丽盛以前瞻的眼光洞察大数据产业发展趋势,正筹划通过重大资产重组引入润泽科技,分享行业发展红利”中国证券日报的发文从某种程度上也反应了证监会对本次重组的态度。“https://finance.eastmoney.com/a/202112292229687677.html

2021年2月17日,根据新华社报道,国家发改委、中央网信办、工业和信息化部、国家能源局联合印发通知,同意在京津冀、长三角、粤港澳大湾区、成渝、内蒙古、贵州、甘肃、宁夏等8地启动建设国家算力枢纽节点,并规划了10个国家数据中心集群。

在需求收缩、供给冲击,预期转弱的背景下,国家大力推行新一轮的新基建,对经济进行逆周期调节,同时也是在实现产业转型升级的必要举措。作为新基建的数据中心建设势在必行,行业的龙头企业上市已是刻不容缓的事了。

按照正常的重组上市的流程,此轮回复函结束之后,如果顺利的话,接下来的流程就是获得深交所的批复以及证监会的注册。

二、普丽盛并购重组装入的润泽科技估值分析

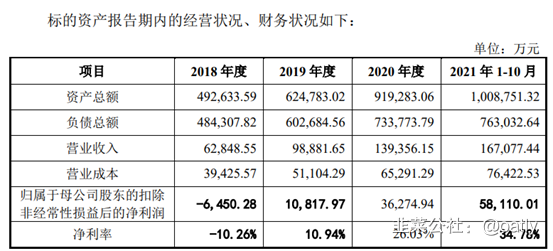

公司公告信息显示,以2020年12月31日为基准日,在收益法评估结论下,润泽科技母公司净资产账面价值18.41亿元,评估值142.68亿元,评估增值124.27亿元,增值率675.04%。京津冀润泽等4名业绩补偿义务人也给出超高的业绩承诺,其承诺润泽科技在2021-2024年度扣非归母净利润分别不低于6.12亿元、10.98亿元、17.94亿元和20.95亿元。这样的业绩承诺能否兑现?就已披露信息来看,润泽科技2021年1-10月的,扣非的净利润为5.8亿元,显然2021年的业绩承诺完成应该问题不大。

目前,润泽科技在廊坊在建就有7万个机柜,募投项目完成后还将增加1.86万个机柜,未来三年至少有8.86万个机柜。通过比较当年上电机柜数与上一年投产机柜数,2019年比2018年多1502个,2020年比2019年多出2542个,可以看出需求增长明显高于供给增长。从这个趋势预估,由于2020年投产机柜数为32532个,则其2021年上电机柜数至少应在35000个。从已上市同类企业的2019年数据进行了对比。

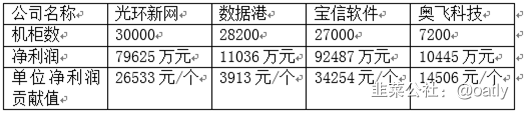

比较行业内竞争对手单位机柜数对净利润的贡献值来看,光环新网3万个机柜贡献净利润7.96亿元,其单位净利润贡献为26533元/个。

数据港、宝信软件、奥飞数据的贡献值分别为3913元/个、34254元/个、14506元/个。

可以看出,数据港与润泽科技远低于其他竞争对手,这是由于他们负债过高所致。而奥飞科技则是由于其非完全自建的商业模式限制了其净利润。2020年宝信机柜数约为3万,营收95.18亿元,净利润13.6亿元。在产能规模相当的情况下说明润泽具有巨大的营收增长空间,

根据这一比例来推算,通过这次重组上市,润泽的债务压力将会得到极大的缓解,因此估计其单位净利润贡献值至少可以达到25000元/个的水准,35000个机柜贡献的净利润约为8.7亿元。根据润泽科技财务总监任远采访报道,润泽科技目前已建成投产的机柜数量约3.3万架,正在河北廊坊建设的6栋数据中心共计约3.6万架机柜。新建数据中心预计将在2021年至2022年逐步投产,并在投产后2年左右上电率逐步提升至满产。按照2022年底投产6.9万架的机柜可以利润17.25亿元。

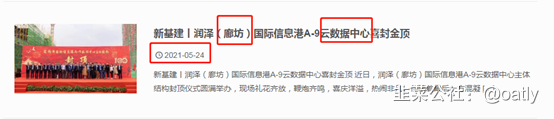

包括最近,公司在佛山市高明区荷城街道的润泽(佛山)国际信息港项目主体结构顺利封顶。该项目作为润泽科技在粤港澳大湾区布局的第一个园区级大数据中心,总投资约50亿元,规划建设共5栋数据中心,约3万台机架,占地面积约223亩,建成后将成为佛山目前最大体量的数据中心,这为实现润泽科技2023年和2024年的业绩目标打好基础。

按照评估值对标的公司的进行估值看

截至2022年2月21日,同行业的公司,光环新网、数据港、宝信软件、奥飞数据的估值32.13、100.44、45.29、67.52。

作为行业的龙头企业,目前标的的估值却远低于同类上市公司,一旦资产重组获得深交的的批复,其价值必将存在非常大的成长空间。

而且最关键的一点是公司定增价格已经确定,所以不存在公司刻意压价的行为。

通过以上普丽盛资产重组分析不难看出,该股重组获批的概率已经非常大,再加上“东数西算”的东风已至,算是离成功就差一纸文件。

“东数西算”的十倍股很可能就是它!

- 即使收购成功,18.97价发行7.2亿股,按现在49元股价计算,重组后市值在400亿左右,也不存在低估吧30打赏回复投诉于2022-02-22 23:00:44更新查看3条回复

- 1

- 2

- 3

- 4

- 5