我国眼科疾病拥有庞大的患者群体,仅近视 7 亿,干眼症3 亿,白内障1.6 亿三大眼病患者人数就超过 10 亿(不考虑重叠发病)。但我国眼科渗透率仍处在较低水平,存在较大的发展潜力。由于眼科专病高度细分,技术要求较高,目前眼科药品和器械国产发展处于初期阶段,均以进口为主,未来国产替代空间较大。

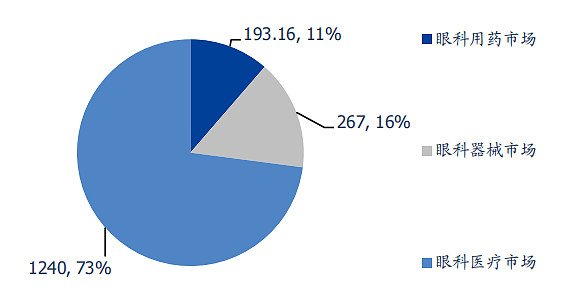

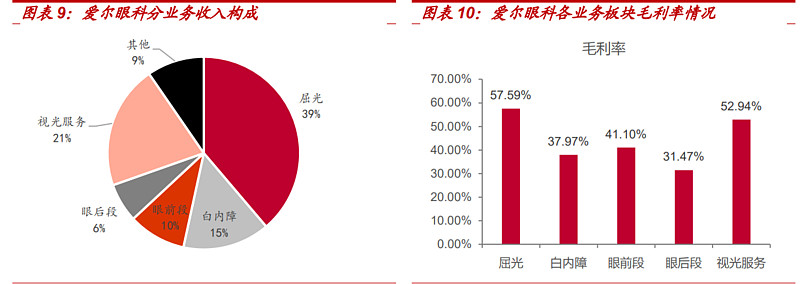

眼科是“药物+器械+服务”三位一体的赛道。从市场规模来看,由于眼科治疗以手术有主,眼科服务市场规模最大;从发展增速来看,植入耗材国产替代使得眼科器械市场增速最快;而目前我国眼科药品发展速度较慢,未来具备较大的发展潜力。

我国眼科细分市场规模(单位:亿元)

本篇文章我们将按屈光不正(含手术、药品和器械);白内障;干眼症药物;民营眼科医院,四个部分展开详细介绍。

一、屈光不正(含手术、药品和器械)

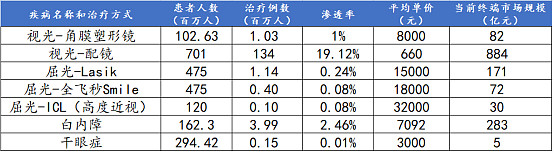

我国近视问题严重,近视率接近50%,针对不同的人群适用不同的近视矫正方法。

(一)青少年视光

当前我国青少年近视率高达 53.6%,低浓度阿托品滴眼液与角膜塑形镜有望成为改变现状的重磅产品。

1、低浓度阿托品

低浓度阿托品是目前唯一一款有效延缓青少年近视处方药。根据临床观察,0.01%浓度的阿托品眼药水可能有效率在70%左右,使用2年后能延缓60%的近视发展。在亚洲新加坡、日本、中国香港和中国台湾等地颇为流行,但还未在中国大陆批准上市。目前低浓度阿托品是作为院内制剂使用,兴齐眼药在国内较早申请并获批了医疗机构制剂阿托品滴眼液,目前可通过兴齐眼科医院网上就诊方式购买获得。此后爱尔眼科、何氏眼科也陆续获批。

经查询公开信息,具体情况如下:

目前全球消费者可以购买到的低浓度硫酸阿托品滴眼液(0.01%)主要有以下四款。

兴齐眼药是目前国内唯一一家开展适应症为“控制近视的低浓度硫酸阿托品滴眼液”临床的企业,目前处于于三期临床入组阶段。临床方案分为一年期和两年期两个,同步进行,预计将在2023-2024年获批。届时将有3年监测期,在未到期前,药品审评部门不受理其他进口和国产的注册申请,换句话说就是将享受3-5年的市场独占。

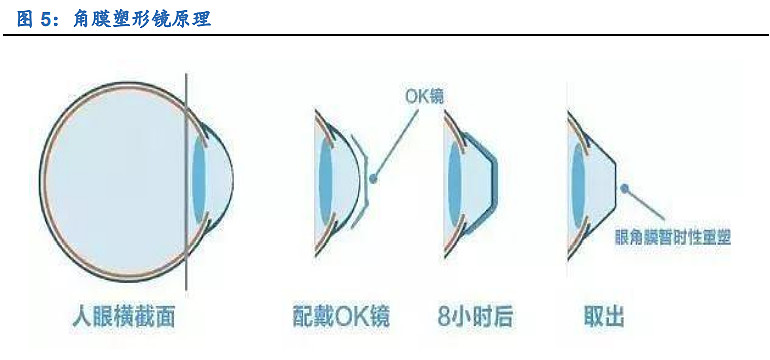

2、角膜塑形镜

角膜塑形镜是一种逆几何设计的硬性透气性接触镜,控制近视增长率在40%~60%之间。主要在晚上佩戴,不影响白天的正常生活。2019年我国角膜塑形镜渗透率仅为1.38%,对比其他地区塑形镜的平均渗透率都在5%以上,国内角膜塑形镜市场渗透率仍有较大的发展空间。

该行业集中度很高,进口产品占据主要市场。但随着国产与进口在产品设计、材料和性能上的趋近,且国产品牌具备成本较低、到货周期快以及售后服务等多项本土优势,由此出现国产替代趋势。

国内角膜塑形镜竞争格局

目前大陆企业仅有2家取得注册证:欧普康视和爱博医疗,分别于2005年和2019年获批上市。

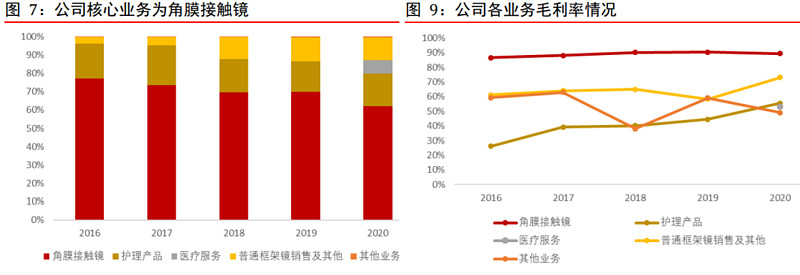

欧普康氏:为国内角膜塑形镜龙头,由于上市时间较久,具备先发优势。市场占有率为30.8%,居国内第一,有望长期处于行业领先地位。公司核心产品为角膜塑形镜占比达到58.50%,除此还包括硬性角膜接触镜和护理产品,贯穿角膜塑形镜使用全程。

爱博医疗:爱博诺德的普诺瞳角膜塑形镜于 2019年3月获批上市,与同类产品对比,产品的高透氧性能、全弧段非球面设计带来更舒适、更安全、更有效的配戴体验与效果。但目前仍然处于市场推广和销售渠道建设的前期阶段,市占率为1%。

(二)中青年视光

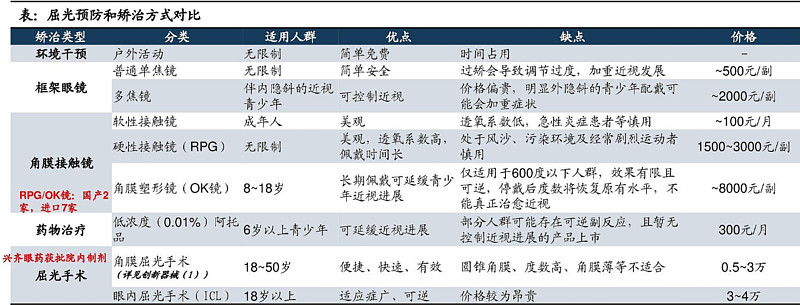

低浓度阿托品和OK镜适用于青少年且只起到延缓近视的作用,只有通过屈光手术才能恢复视力,屈光手术适用于 18-50 岁人群。

我国屈光手术量和渗透率逐年上升,2020年屈光手术渗透率为15.2%。量升的同时屈光手术平均客单价也逐年增加,2020年平均客单价达2.43万元,总体价格较高。

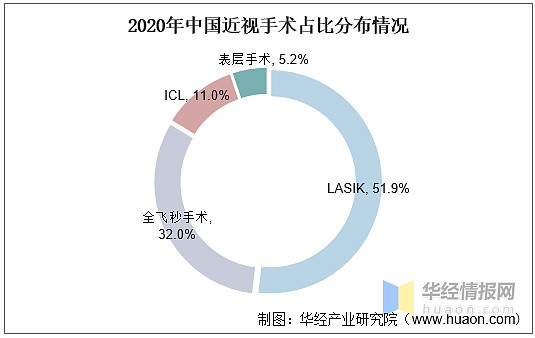

当前屈光手术主要有以下三大类:

角膜激光以“LASIK半飞秒和SMILE 全飞秒”为主,市场占比之和为83.9%左右。晶体植入术(ICL)则次之,约占近视手术眼数的11%。

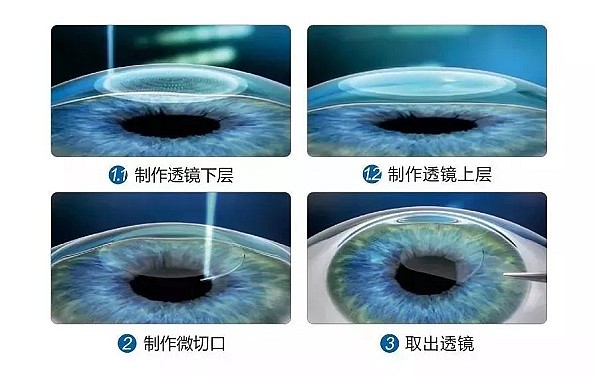

1、角膜激光手术

角膜激光手术技术不断进步,现已进入机器化时代。由于术后愈合快,不良反应少,近几年手术量快速增长。

参考美日韩的飞秒激光手术渗透率,国内飞秒激光手术量仍有2.5~6.5 倍的长期成长空间。

2、眼内屈光手术

主要分为有晶状体眼人工晶状体(PIOL)和屈光性晶状体置换术(RLE)。

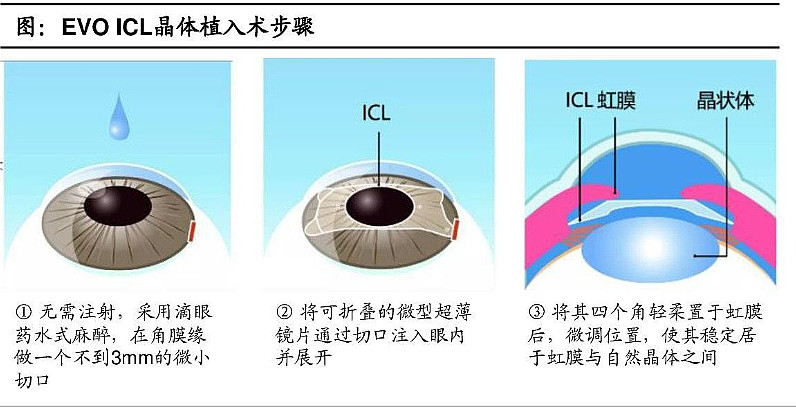

人工晶体植入手术(ICL):是目前最全球应用最广的PIOL产品,也是唯一可逆的手术,即植入的人工晶体在术后仍可取出。其综合效果最好,不良反应最小,但价格昂贵,约 3万元左右。

屈光性晶状体置换术(RLE):更适合中老年及初期阶段的白内障患者,尤其对于老花眼或高度远视患者。通过将自然晶状体摘除,替换为所需屈光度的人工晶状体,以矫正屈光不正,与白内障手术相似。

爱尔眼科是国内规模最大的上市民营眼科连锁医院,连续多年近视手术量稳居中国第一,并荣获高度近视手术量、全飞秒 SMILE 手术量全球双料冠军。

二、白内障

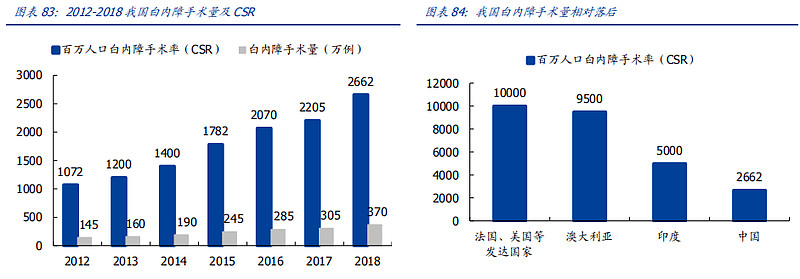

白内障多为晶状体浑浊导致,发病率极高。据中华医学会眼科分会统计,我国60-89 岁人群白内障发病率是80%,90岁以上人群白内障发病率达到 90%以上。我国有大量的患病群体,2020年中国的白内障患者超过1.7亿人,2050年预计达到2.4亿人。但当前我国CSR量(即每百万人的手术量)与国外CSR量相比仍存在较大的差距。近年随着人工晶状体打破进口垄断,进口替代和人工晶状体带量采购以及消费升级驱动放量。

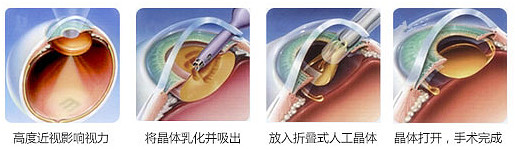

通过手术植入人工晶状体以取代已变浑浊的天然晶状体是治疗白内障唯一有效的手段。手术一般包括超声乳化白内障摘除术和人工晶状体植入术两个步骤,涵盖了人工晶体、眼科粘弹剂、白内障手术的三个细分领域。

(一)人工晶状体

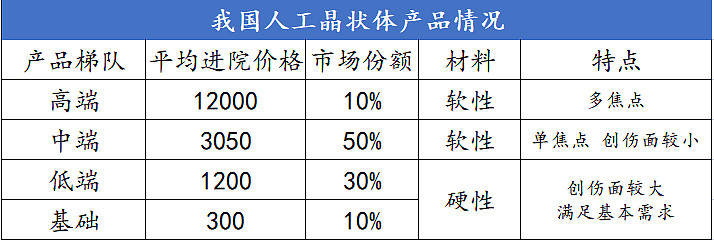

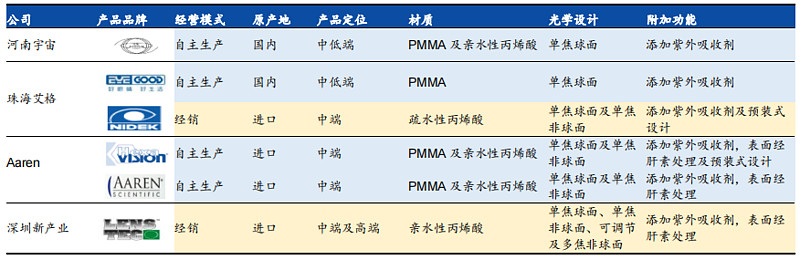

我国人工晶状体市场共分为四个梯队,低端和基础产品市场份额仍占40%。随着消费能力提升,白内障患者的选择开始逐渐向中高端迁移,低端产品具备较大的替代空间。

当前我国人工晶状体技术与国外企业相比仍有差距,市场仍以进口品牌为主导,国产化率约20%。

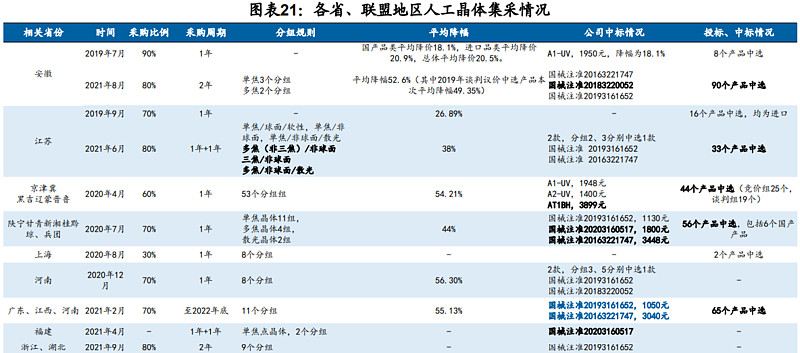

从数据上看,当前人工晶状体带量采购价格降幅有扩大趋势,两次省级联盟带量采购的均价降幅大在 50% 的水平上下浮动。随着人工晶状体带量采购,对于有能力中标的龙头企业来说“以价换量”,带量采购反而有利于快速扩大国产市场规模。

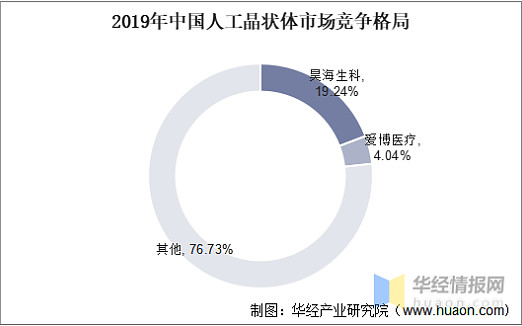

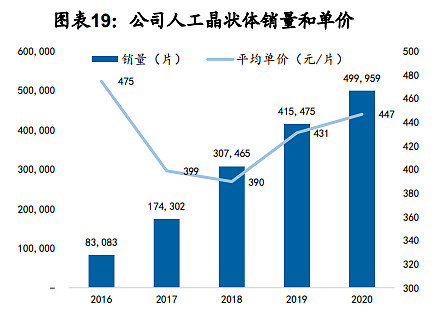

爱博医疗:公司在领域内技术领先,研发出国内首个非球面、疏水性人工晶状体,打破国外的垄断。以A1-UV、AQBHL、Toric三款产品为主,产品定位中高端,市场反应良好。与外资功能和性能相当的产品相比,公司的产品具备成本优势。多次中标医药采购,销量稳步增长,平均单价略有上升。

昊海生科:公司对人工晶体进行全产业链布局,包括上游原材料生产商、人工晶状体生产商及下游人工晶状体经销商。按销量计算,昊海生科旗下人工晶状体品牌,为中国企业销量第一,但是以经销的产品为主。公司自产产品占比为23%,主要为中低端产品,71%的晶体销量仅占27%的销售额。

(二)眼科粘弹剂

眼科粘弹剂用在手术中可起到缓冲垫作用以提高手术成功率,减少术后并发症,是一种重要的软性医用耗材。随着各类眼科手术覆盖率不断提升,眼科粘弹剂市场将继续保持稳定增长。

昊海生科作为眼科粘弹剂龙头企业,连续 12 年市场份额超 40%,稳居中国最大的眼科粘弹剂产品生产商地位。

(三)白内障手术

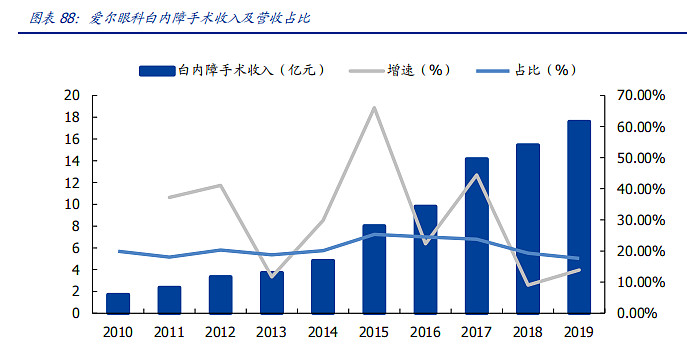

超声乳化白内障摘除术仍然为主流术式,爱尔眼科为民营眼科龙头,积极拓展白内障中高端手术,提高高端手术的占比,转型的成效不断扩大。

三、干眼症

干眼症最多高发于40岁以上女性及 70 岁以上老年人,我国干眼病的发病率高达 21%- 30%,每年增长率约为 10%,患者大约 8000万人。我国干眼症用药选择较少,以人工泪液为主,对于轻度干眼症患者有一定效果,但无法从根本上治疗中重度干眼症。

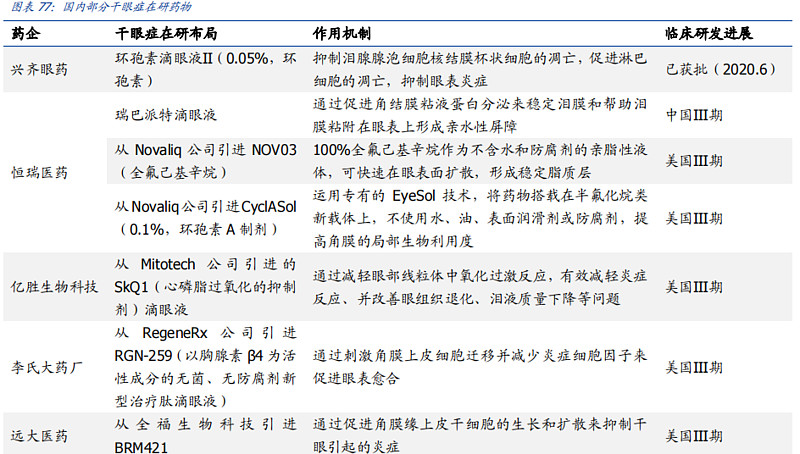

环孢素滴眼液效果最好,对于轻、中、重度干眼症患者均有效果,有效率分别为 74%、72%和 67%。兴齐眼药环孢素滴眼液 2020年国内率先上市,成为国内首个获批的用于干眼症治疗的环孢素滴眼液。

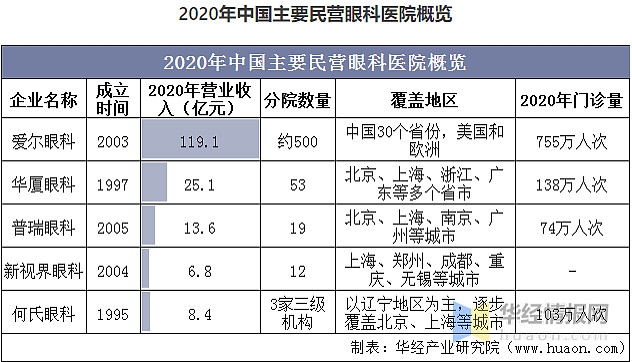

四、民营眼科医院

眼科服务通过连锁的模式实现快速扩张,该模式先发优势和规模效应非常显著。爱尔眼科和华厦眼科是全国连锁眼科医院集团,其余多家民营眼科医院为区域性质的眼科连锁医院集团。

爱尔眼科是民营眼科医院细分领域绝对龙头,以网络布局和业务体量构筑绝对优势。