2. AIoT智能硬件应用:家居/安防/商办/汽车多点开花

AIoT家居类市场增长最快,商业类市场规模最大,汽车类尚具发展潜力。根据 Strategy Analytics数据显示,截至 2018 年底全球连网的设备数量达到 220 亿台,预计到2025年将有386亿台设备联网,到2030年将达到500亿台。其中企业物联网是占比最大的细分市场;智能家居是增长最快的领域,主要在于产品持续迭代使用户体验快速提升,叠加消费升级带动智能家居设备量快速增长。

智能音箱作为AIoT交互入口持续渗透,驱动功能类的大/小智能家电(照明、扫地机器人、电饭煲、空冰洗等)进入快速成长期。根据IDC的数据显示,2020年中国智能家居设备市场出货量为2亿台,同比下降1.9%,主要是受到疫情影响上半年景气度;2021年因为疫情递延的需求,加上后疫情时代在家中的时间拉长,使得消费者对智能家居接受程度越来越高,预计全年出货量接近2.6亿台,同比增长26.7%;预计2023年市场规模将接近5亿台;其中智能家电、家庭安全监控、智能照明将保持较高出货量增速。

2.1.1. 电视类:机顶盒&智慧电视渐成为标配,从传统迈向联网

电视导入网络内容,搭载网络智能机顶盒主要包括IPTV、OTT两种。IPTV主要提供直播服务,是通过运营商管控的专网进行传输,因此在一定的周期内需要招投标,因此国内IPTV的品牌主要是中国联通、中国移动、中国电信;OTT提供的内容较为丰富,是通过公共网络进行传输,国内主要的品牌包含天猫、腾讯、小米、华为等。

智能机顶盒的核心芯片为主控SoC,由机顶盒厂商投标后统一采购。智能机顶盒中最核心的芯片为主控SOC;该类机顶盒芯片主要包括数字信号的解码、处理、编码、输出等模块,以实现多种多媒体音视频信号在电视等终端产品上的呈现。多媒体智能终端应用处理器芯片集成了中央处理器、图形处理器、视频编解码器、音频解码器、显示控制器、内存系统、网络接口、输入输出子系统等多功能模块,用以完成运算、影像及视觉处理、音视频编解码及向其他各功能构件发出指令等主控功能。机顶盒整体招标流程主要是由电信运营商通过招标,向各智能机顶盒厂家采集智能机顶盒芯片方案,智能机顶盒厂家根据中标方案向各芯片公司采购对应的SOC芯片,因此芯片公司不直接参与电信运营商智能机顶盒终端产品采购项目的投标。

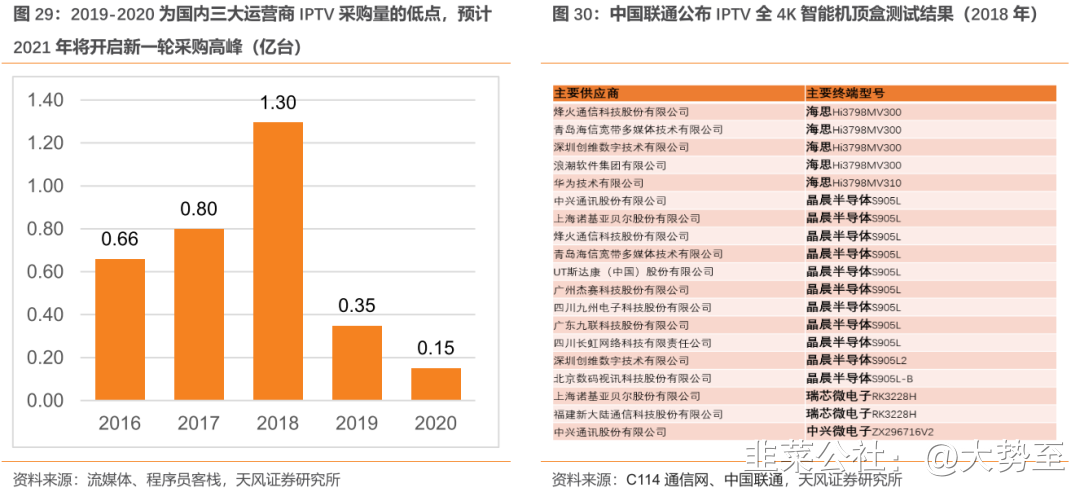

IPTV由运营商集中采购,行业格局集中,头部厂商具较高护城河。IPTV大规模采购周期大约为2年一次,根据流媒体数据显示,2020年中国三大通信运营商智能机顶盒的招标数量约1520万台,主要受到疫情的影响,整体采购计划往后延,除了计划后延外,也到了大规模采购周期,预计2021年将会有较大的采购规模。根据2018年通信网公布的中国联通采购名单数据,从主要供应商来看,机顶盒制造商以及主控芯片供应商相对集中,以中国联通为例, IPTV中使用的SOC芯片主要来自海思与晶晨半导体。 中国智能电视出货量未来几年将逐年上涨。中国智能电视出货量预计约将从2020年的4500万台增长至2024 年销量约将达到 4800 万台。智能电视可以分为一体式与分体式,一体式智能电视中主控芯片至少有一颗;分体式智能电视各终端至少一颗主控芯片,主机、音箱、显示等都会需要各一颗;因此主控芯片是智能电视的核心,随着智能电视的渗透,应用在该领域的主控芯片需求会逐渐提升。

国内智能空调先行,冰箱、洗衣机尚有较大智能化探索空间;AI提升人机交互体验,提高产品附加价值。中国智能白电渗透率最高的是智能空调,由于智能空调有自动调节、控制温湿度等功能,对于用户体验来说相对刚需且差异较大,因此智能化的渗透率较高,2020年达到64%;智能冰箱与智能洗衣机2020年渗透率分别为18%与19%;按照Wind的中国家用空冰洗产量计算,2020年智能空调、智能冰箱、智能洗衣机分别的出货量分别为9317万、1536万、1415万台,随着消费升级以及智能化使用场景越来越丰富,智能白电(空冰洗)仍有很大的成长空间。

中国白色家电年产量合计约3亿多台,产业链具备较强话语权。中国家用白电平稳增长,2015年整体产量2.56亿台,2020年整体产量3.15亿台,年复合增长率达到4.2%。其中占比最大的是家用空调,2020年出货量达到1.45亿台,占白电产量的46%;家用冰箱与洗衣机2020年产量分别为0.9亿台与0.8亿台。中国是全球最大的白家制造基地,根据产业信息网的数据,2019年中国白电的产能大约占全球白电产能的6、7成;中国冰箱、空调、洗衣机占全球的占比分别为83.9%、50%、50%。 智能冰箱导入智慧屏幕,新增SoC实现图像识别技术与AI互动技术。智能冰箱目前主要通过嵌入智慧屏幕来实现交互,因此包含语音与影音模块;通常智能冰箱配备具Wi-Fi连网能力的触摸屏,可提供管理食材、查找与显示食谱、建议采购列表、提供影音娱乐等功能。内部食材管理主要是在内部安装摄像头与传感器,以获取相关的图片进行识别,达到食材管理的功能;此外在厨房等不便触摸屏幕的情况下,通过外部摄像头及手势控制技术,为用户带来更智能更流畅的使用体验。智能冰箱在构造上比普通冰箱通常会多出大量的感应器且通常会配置液晶显示屏进行人机交互。冰箱人机互动比较频繁,相较于其他的白电,冰箱具有天然的优势,未来的智慧冰箱,将会成为厨房经济的核心终端和智慧家居的重要入口;但是目前智能冰箱还未普及核心原因在于平台整合,主要的应用场景是希望可以通过显示屏操控直接联网到后台电商下单,因此需要成为一个源源不断的数据提供者。 小家电为智能家居中成长弹性最大的应用领域。2019年GfK Temax估计全球小家电销售额为1044亿美元,2021年Statista预计全年小家电市场收入可达2164亿美元,年复合增长率达到44%。小家电市场快速增长主要因为其灵活多样、功能明确的特点,当下智能小家电致力于预约运行、状态反馈等方向,更强调与用户之间的交互体验,近年来中国智能小家电各细分市场产品销量呈现持续攀升的发展趋势。小家电中智能音箱、扫地机器人更注重用户体验与人机交互,对于AI算法要求较高,因此在算法模型与算力逐步提升的背景下,会加快在终端用户的渗透率。

全球智能音箱平均普及率仅15%,尚有很大成长空间。根据Emarketer数据显示,中国是智能音箱用户数最多但渗透率最低的国家;用户规模达到8600万人但渗透率仅有10%。美国是全球智能音箱普及率最高的国家,渗透率达到26%;其他国家的智能音箱渗透率也在15%左右,假设中国的智能音箱目标渗透率与发达国家的平均渗透率看齐,达到20%,则中国智能音箱规模至少有50%成长空间。

智能音箱是智能家居核心控制接入口,全球销量大约有1.6亿台。智能音箱是指具备智能语音交互系统、可接入内容服务以及互联网服务,同时可关联更多设备、实现对场景化智能家居控制的智能终端产品。智能音箱集成了人工智能处理能力,能够通过语音识别、语音合成、语义理解等技术完成语音交互。根据Canalys数据显示,2020年全球智能音箱出货量达到1.35亿台,并预计2021年出货量将达到1.63亿台,同比增长21%。

智能音箱采用主控SOC实现语音算法,外购通讯模块进行互联。智能音箱SOC主控芯片需要有语音识别交互,因此音频相关IP是智能音箱SOC的核心模块;目前市面上也有带屏幕的智能音箱,根据IDC的数据显示,大约占整体智能音箱的35.5%,这类型音箱除了语音识别模块外也需要视频相关IP,因此SOC集成的模块更丰富。智能音箱作为AIoT的重要的控制接入口,具备一户一机的广阔场景,随着智能音箱人机交互能力越发成熟,持续推动智能家居市场向前发展。

扫地机器人采用SOC集成各类AI算法模块,同时用MCU作为简单的控制芯片。MCU主要控制扫地机器人前进后退等简单的控制操作,算法核心需要依靠SOC集成AI算法IP。随着传感器技术的不断革新与发展,第三代扫地机器人产品具备了SLAM,即导航建图、全局规划的能力,主要基于LDS激光测距传感器的扫地机器人产品以及基于机器视觉的扫地机器人产品;除了需要更多的传感器进行数据的收集,核心还是在SOC进行运算;因此SOC的算力提升一级技术的创新,是提升扫地机器人的用户体验,这也是扫地机器人市场持续突破与渗透的关键。

2.2.1. AI摄像头:提升人脸识别、异常行为检测等功能

安防多年来成为城市建设和管理的重点。智能安防可以很大程度的提高城市管理效率、安全管理水平。以安防摄像头为代表的智能设备在安防中应用广泛。鉴于中国政府持续推动的新型基础设施建设,未来中国市场将成为全球视频监控市场的重要增长引擎。根据Omdia的估计,2019年中国智能视频监控市场规模为106亿美金,约占全球市场的48%,而这一数字在2024年将达到167亿美金,复合年增长率达9.5%。另一方面,安防智能化将迎来快速增长,Omdia估计2019年AI摄像头出货量渗透率占IPC的10%,而2024年将达到63%。

中国行业级别的安防摄像头,智能化渗透率还有很大的空间。尤其是随着“十三五“计划”雪亮工程“的推进,行业级摄像头存量将继续上升。截止2019年,全国一、二、三类摄像头存量规模达23000万个,而其中不足1%为智能摄像头,考虑安防摄像头的更新周期为3~5年,未来几年内智能摄像机的替代更新将成为安防行业在一线城市的主要增长点。

国内家用消费级IPC市场,仍处于起步与快速发展的阶段。目前消费级摄像头存量约为2500万个。随着人们生活条件的提高、安全防范意识的加强,居民家庭对于安防问题越来越重视,未来消费级摄像头也将成为智能安防的重要增长点。Strategy Analytics在《2019年智能家居监控摄像头市场预测和分析》中指出,2019年全球智能家居摄像头消费额将达到80亿美元,至2023年该数字将逼近130亿美元。随着5G、Wifi-6技术的普及,搭载无线连接的家用摄像机使用将更加灵活;同时随着AI技术发展,人脸识别等功能也在家用摄像头得到应用。 视频监控摄像机中,ISP是重要的图像处理模块,IPC是重要的SOC芯片。ISP主要功能是处理图像传感器收集的图像,使图像得以复原和增强,经过处理的图像可以直接进行显示或存储压缩;因此视频监控摄像机的成像质量主要是由ISP控制,ISP内建模块包含主控制器、图像处理部件、内外部接口等。IPC是在ISP的基础商集成更多模块,在芯片单位面积下具备较高的算力与功能模块;IPC通常集成CPU、ISP、视音频编码、网络接口、安全加密等模块。 目前视频监控网络摄像机一般采用IPC SoC 芯片。视频监控摄像头首先是经有传感器进行图像采集,并透过IPC SoC进行图像处理,IPC SOC中包含ISP和视频编码模块,经过 ISP模块处理后,送到视频编码模块进行压缩。压缩后的视音频码流通过网线或者无线链路传输到后端 NVR, NVR对视音频数据进行接收处理并存储,后期需要回溯时可调出存储的视音频数据进行检索回放。目前IPC朝向高清、智能化发展,因此在IPC中也会集成AI 模块,比如人脸识别追踪、异常行为侦测等应用。

目前智能门锁解决方案包含WiFi、Zigbee、蓝牙、NB-LoT等不同通信方式。智能门锁核心在联网,因此从通讯方式区分智能门锁不同的应用场景,核心还是在技术门槛较低可以快速迭代。目前主要趋势在WIFi方案,具备实时控制、成本低等特点;随着智能家居渗透率逐步提升,对于智能家居中入门级的联网设备需求也将会逐步提升。除了通信以外,智能门锁对于低功耗、安全性要求高,因此对于主控芯片的要求包含低功耗、加密性好、安全等级高、成本低等特性。

2.3. 智慧商业类:楼宇&商办&广告多头并进

2.3.1. 商用显示屏幕:疫情后时代正逐步增长

随着智慧城市的推进建设,智能商业显示市场迎来了重大的发展机遇。根据奥维云网数据,中国商显市场自2016年开始快速增长,2019年市场规模约为633亿元。受疫情影响,2020年商显市场整体规模出现了短暂的下降,预计2021年开始国内商显市场将重新保持每年两位数以上的增长,预计2024年将达到1106亿元。

交互式电子白板一般分为教育交互白板和商用交互平板。根据洛图科技数据,2020年国内交互平板市场出货量达 169.3 万台,同比上升 12.7%, 其中教育交互白板出货 126.1 万台,同比微增 2.8%;商用交互平板占比为 25.5%,出货 43.2 万台,同比增幅达 56.5%。随着教育信息化程度不断提高,信息化设备趋于饱和,教育市场交互平板增速放缓,但从长远看,教育市场依然庞大,教育信息化将进一步升级,智能化带来新的换代需求,未来市场短期内将出现明显上涨,根据奥维云网预测,2024年国内教育交互白板出货量将达到187.7万台,其中尤其看好易于进行智能化升级的电子黑板市场,将从2019年的13.2万台上涨至84.6万台。 广告机市场在2020年受疫情影响,疫情后时代正逐步恢复增长。根据IDC数据,2020年国内广告机出货仅77万台,同比下降20.6%。随着新基建布局,5G建设的发展,零售业对融合人机交互功能的自助服务终端需求也将上升,室内广告机,尤其是自助贩售机和自助收银机将成为大规模、高成长的市场。奥维云网预测,2021年开始,国内广告机市场将回到疫情前水平,并在2024年出货量达到152.1万台。 商业显示核心芯片为SOC。商业显示主要功能为人机交互,因此主控SOC中需要具备影音处理的智能模块,拓展在人脸识别,监控,视频会议等方面的应用。随着智慧商显的应用不断衍生,包含交通、媒体、教育等场景都会有相应的需求;随着商业显示智能化的发展,更注重在人机交互的使用,主控SOC将会成为技术迭代的重点。 2.3.2. 商用照明:智能LED照明节能增效快速增长 智能照明因绿色建筑的发展开始受到越来越大的重视。智慧照明的主要需求在于提高能源效率及便利性,透过选用高效率灯具,通常以LED为主,并与自动控制装置进行整合,有些场景会进一步搭配各类型的传感器来搜集环境数据并进行分析,都是为了要提供高效率的照明解决方案;除了家具外更多的应用场景在智慧城市与商业应用。一般认为在建筑能耗中,照明系统耗能占大概30%,仅次于空调系统。同时智能照明系统已经被证明对能耗的降低效果非常明显,根据DLC的报告,智能照明系统对建筑照明能耗的平均节能效果可以达到47%;对于一般办公场景,节能效果可达63% 。 目前,商业领域照明需求主要围绕应用空间和场景展开。AIoT智慧照明系统可以通过预设和模拟,结合传感器和相关软件实现对多场景不同环境的适应和调整。在国内照明市场,LED照明的平稳发展为智能照明打下了基础,根据前瞻产业研究院预测,到2025年国内智能照明市场将达到1080亿元,而其中以智能照明系统为主。

2.4.1. 多媒体娱乐系统:疫情后时代正逐步增长

智慧座舱中多媒体娱乐系统属于标配且技术不断迭代升级。智慧座舱主要是以驾驶员、乘客为出发点,用于提升驾乘体验,包含娱乐系统、操控系统、交互系统等;操控系统主要是与驾驶员驾车相关的场景包含方向盘、驾驶辅助等;娱乐系统主要以中控、后座娱乐为主;交互系统包含中控屏、仪表板、抬头显示。其中车载娱乐系统发展历程较长,是汽车标配且技术与形式不断迭代,包含从传统的广播和CD系统,发展到现在可以从各种来源播放内容的联网系统,即便是相对中低端的应用场景也会有AM/FM、蓝牙连接、USB接口进行音频播放。随着车载娱乐系统功能越来越复杂,处理和显示的信息量也在不断增加,硬件解决方案中SoC的要求越来越高。 中控显示屏全球2020年出货量达到7380万片,是车载屏幕中主要的应用。2020年车用显示屏总出货量为1.42亿片,相较于2019年的1.63亿片,同比下降12.9%;车载屏幕中,中控显示屏幕出货量达到7380万片,占整体车用显示屏的52%,是主要的车用屏幕;仪表显示出货量达到4680万片,占整体车用显示屏的33%;抬头显示出货量达到440万片,占整体车用显示屏的3%;其他应用市场包含后座娱乐系统、电子后照镜等后装市场,出货量达到1,670万片,占整体车用显示屏的11.8%。从季度数据来看,疫情后开始反弹,预计载2021年第一季度整体车载屏幕出货量同比增长20.4%,且二季度需求将会延续,出货量同比增长54.3%。 随着车载娱乐系统功能增加,SoC性能要求大幅度提升。车载中控娱乐系统通常会集成非常多的功能,包含听音乐、导航、视频娱乐、交互等,因此对于主控SoC的性能要求越来越高;此外相对于消费电子,车规级芯片需要通过更严格的测试,包含稳定性,例如在电源不稳定的情况下也能正常运行;可靠性,例如系统不会突然失效等。AP(SoC)是作为车载中控的主芯片;当需要AI模块时,会以CP协处理器作为算力与算法的补充,因为CP可以通过扩展指令集或提供配置寄存器来扩展内核的处理功能;可以通过协处理器接口将多个协处理器添加到主控内核中。 2.4.2. 自动驾驶系统:随着传感器数量提升,AI算法需求提升 自动驾驶透过车身外部不同的传感器采集数据,并透过AI算法分析决策。自动驾驶车辆在运行期间,需要不同的传感器为车辆运算芯片提供数据支撑,包括道路信息、道路上出现的其他车辆信息,随着传感器增加,提供的数据量增加,对于算法算力的要求更高,因此汽车对于传送实时数据及对数据进行智能处理的需求大幅度提升;算法需要复杂的AI系统,主要功能包含路径规划、致性、监测等。

文章来源