工业绿氢1.0时代开启,工业绿氢应用提升相关设备需求

韭亿小目标

一路向北的小韭菜

2022-09-13 21:14:09

国信证券:工业绿氢1.0时代开启,工业绿氢应用提升相关设备需求,电解槽和储氢罐相关公司受益

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

国信证券研报指出,政策支持绿氢绿电与工业耦合。在西北地区,风光Zi源丰富,面临消纳问题;化工用氢千万吨级,绿氢替代潜力巨大。目前内蒙古自治区、 甘肃省、宁夏回族自治区和四川省成都柿都在相应的政策中明确了2025年可再生能源制氢产量,合计年产量约80万吨。在经济性方面,制氢成本与化石能源接近。“风光制氢+化工”整体营利能力去看,项目模式有助于实现风光项目落地,整体经济较好。工业绿氢应用提升相关设备需求,电解槽和储氢罐的相关公司受益。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

国信证券研报指出,政策支持绿氢绿电与工业耦合。在西北地区,风光Zi源丰富,面临消纳问题;化工用氢千万吨级,绿氢替代潜力巨大。目前内蒙古自治区、 甘肃省、宁夏回族自治区和四川省成都柿都在相应的政策中明确了2025年可再生能源制氢产量,合计年产量约80万吨。在经济性方面,制氢成本与化石能源接近。风光制氢+化工整体营利能力去看,项目模式有助于实现风光项目落地,整体经济较好。工业绿氢应用提升相关设备需求,电解槽和储氢罐的相关公司受益。

1、政策支持绿氢绿电与工业耦合。

绿氢可以助力交通、化工、钢铁、石化等多领域深度脱碳,鼓励有条件的地区利用可再生能源制氢,优化煤化工、合成氨、甲醇等原料结构。

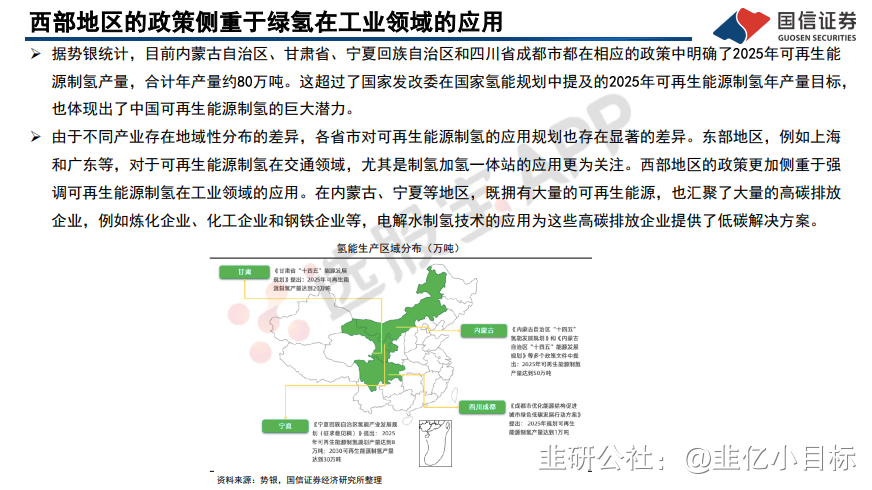

目前内蒙古自治区、甘肃省、宁夏回族自治区和四川省成都柿都在相应的政策中明确了2025年可再生能源制氢产量,合计年产量约80万吨。这超过了国家发改委在国家氢能规划中提及的2025年可再生能源制氢年产量目标。

东部地区对于可再生能源制氢在交通领域,尤其是制氢加氢一体站的应用更为关注。

西部地区的政策更加侧重于强调可再生能源制氢在工业领域的应用。

2、绿氢和工业fen布决定工业绿氢先行。

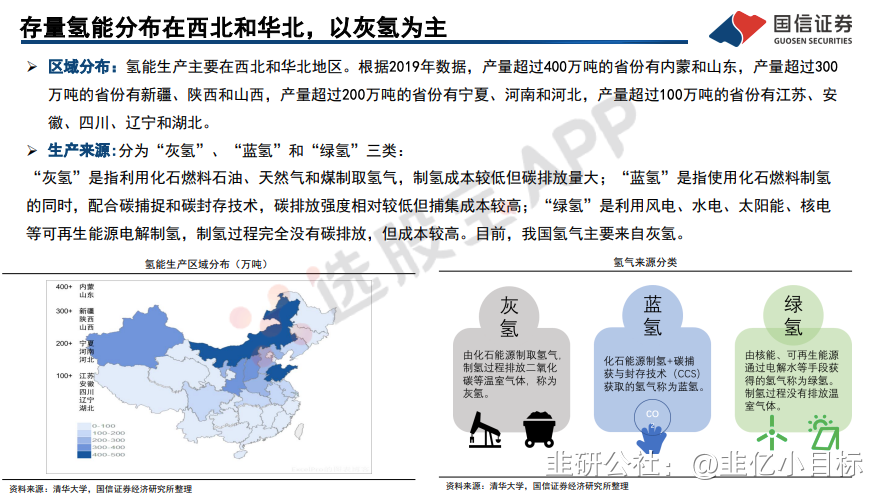

我国氢气生产以西北、华北为主,主要来自化石能源。2020年我国氢能产量和消费量均已突破2500万吨,已成为世界第一大制氢大国。

从区域fen布看,氢能生产主要产生在西北和华北地区,产量超过400万吨的省份有内蒙和山东,产量超过300万吨的省份有新疆、陕西和山西。

氢能源按生产来源划fen,可以fen为灰氢、蓝氢和绿氢三类。目前,我国氢气主要来自灰氢。

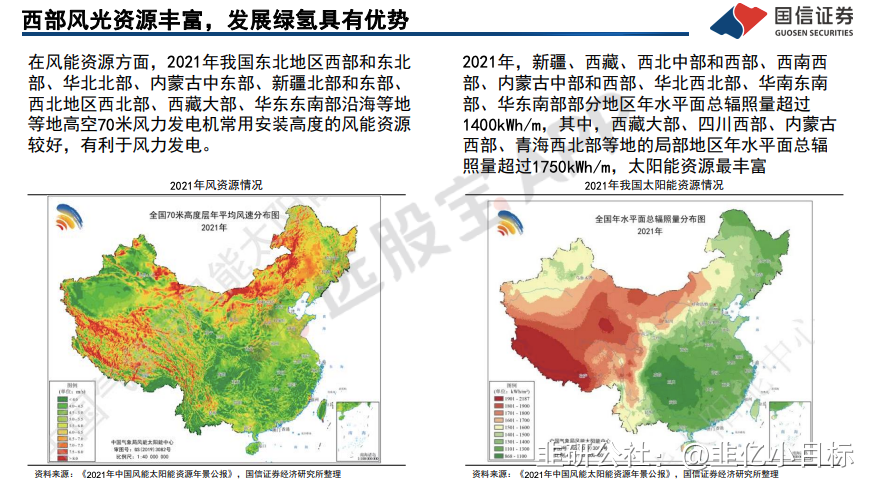

未来与大规模光伏发电或风力发电配套的电解水制绿氢将成为发展趋势。

3、绿氢与工业耦合示范项目及经济性。

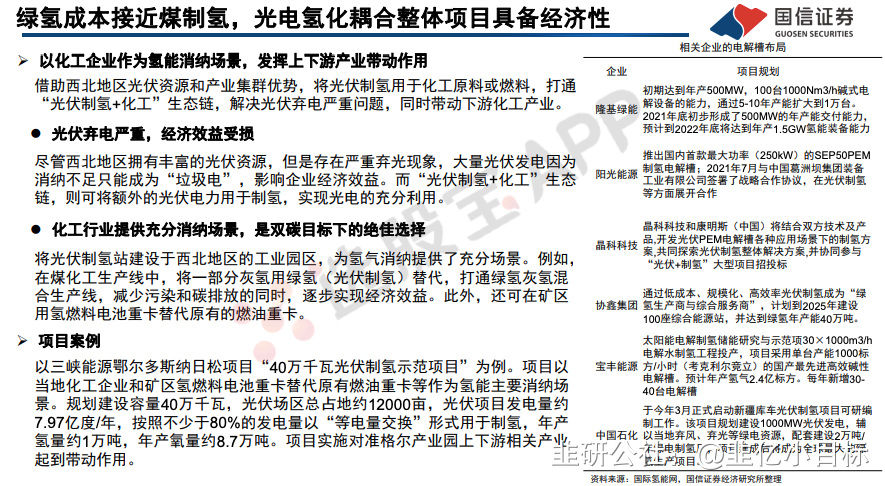

光伏风电等弃电现象一直存在,经济效益受损;化工行业提供充fen消纳场景,是双碳目标下的绝佳选择。

借助西北地区光伏风电Zi源和产业集群优势,将光伏风电制氢用于化工原料或燃料,打通风光制氢化工生态链,解决弃电严重问题,同时带动下游化工产业。

当光伏发电制氢电价控制在0.25元/kWh以下时,制氢成本与化石能源接近。风光制氢化工整体营利能力去看,项目模式有助于实现风光项目落地,整体经济较好。

中石化、三峡能源、中煤等多家大型企业都在布局万吨级/年以上绿氢与工业耦合示范项目。

4、工业绿氢应用提升相关设备需求。

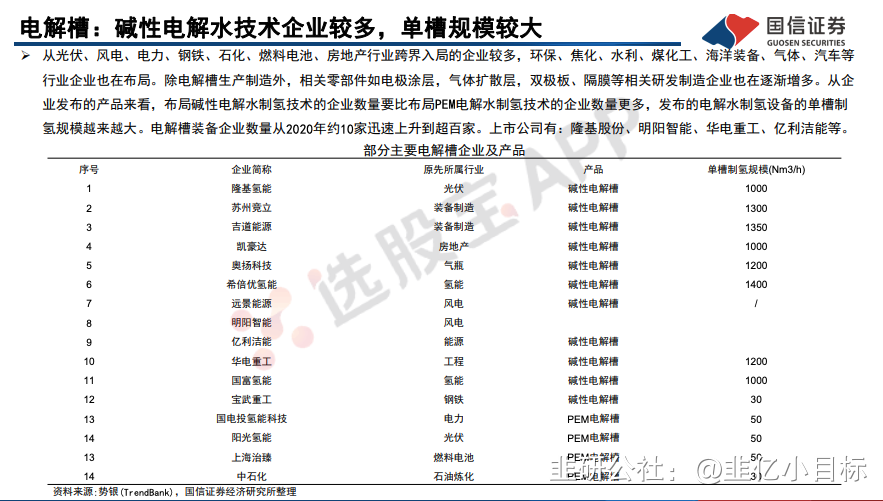

1)电解槽方面,主要有碱性水电解槽(AE)、质子交换膜水电解槽(PEM)和固体氧化物水电解槽(SOE)。

其中,碱性电解槽技术最为成熟,生产成本较低,国内单台最大产气量为1400立方米/小时。

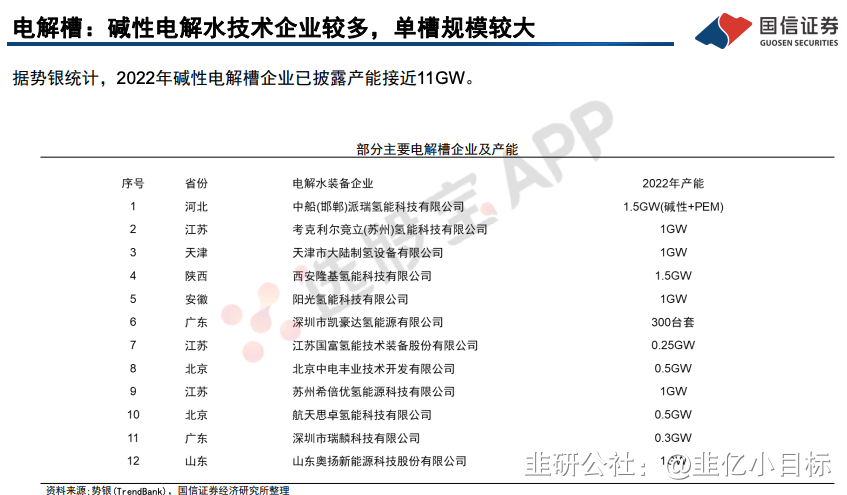

据势银统计,2021年中国碱性电解水制氢设备的出货量约350MW,质子交换膜电解水制氢设备的出货量约5MW。2022年中国电解槽出货量在800MW左右,在2021年基础上实现翻番,2030年中国电解槽装机量预测将超100GW,全国可再生氢总需求达到770万吨/年。

碱性电解槽投Zi成本将从2020年的每千瓦2000元,降低至2030年的每千瓦1500元。制氢总成本有望下降至每公斤13元,在成本上充fen具备与化石能源制氢竞争的能力。

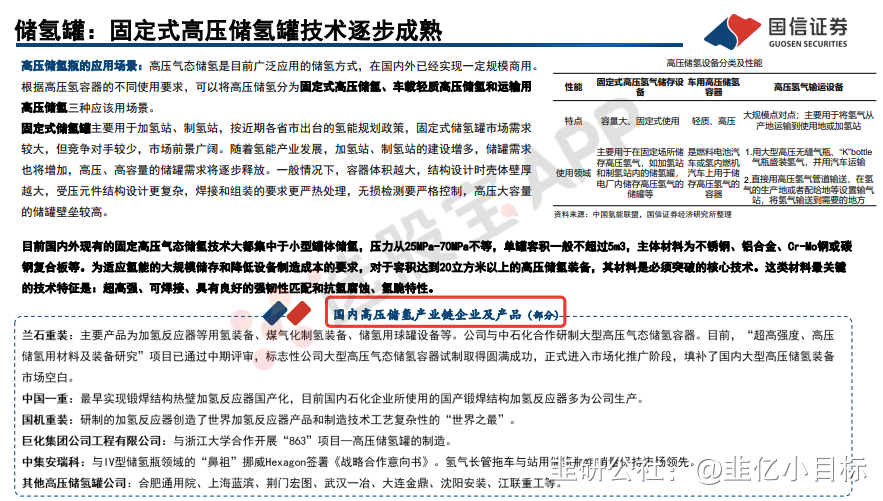

2)储氢罐方面,适应氢能的大规模储存、降低设备制造成本的大容量高压储氢装备逐步研发成熟,有助于推动储氢成本大幅下降。

5、相关标的:

风险提示:政策实施不及预期;氢能价格难以大幅下降;相关设备技术发展不及预期;电解槽行业竞争激烈。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

国信证券研报指出,政策支持绿氢绿电与工业耦合。在西北地区,风光Zi源丰富,面临消纳问题;化工用氢千万吨级,绿氢替代潜力巨大。目前内蒙古自治区、 甘肃省、宁夏回族自治区和四川省成都柿都在相应的政策中明确了2025年可再生能源制氢产量,合计年产量约80万吨。在经济性方面,制氢成本与化石能源接近。“风光制氢+化工”整体营利能力去看,项目模式有助于实现风光项目落地,整体经济较好。工业绿氢应用提升相关设备需求,电解槽和储氢罐的相关公司受益。

【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】

国信证券研报指出,政策支持绿氢绿电与工业耦合。在西北地区,风光Zi源丰富,面临消纳问题;化工用氢千万吨级,绿氢替代潜力巨大。目前内蒙古自治区、 甘肃省、宁夏回族自治区和四川省成都柿都在相应的政策中明确了2025年可再生能源制氢产量,合计年产量约80万吨。在经济性方面,制氢成本与化石能源接近。风光制氢+化工整体营利能力去看,项目模式有助于实现风光项目落地,整体经济较好。工业绿氢应用提升相关设备需求,电解槽和储氢罐的相关公司受益。

1、政策支持绿氢绿电与工业耦合。

绿氢可以助力交通、化工、钢铁、石化等多领域深度脱碳,鼓励有条件的地区利用可再生能源制氢,优化煤化工、合成氨、甲醇等原料结构。

目前内蒙古自治区、甘肃省、宁夏回族自治区和四川省成都柿都在相应的政策中明确了2025年可再生能源制氢产量,合计年产量约80万吨。这超过了国家发改委在国家氢能规划中提及的2025年可再生能源制氢年产量目标。

东部地区对于可再生能源制氢在交通领域,尤其是制氢加氢一体站的应用更为关注。

西部地区的政策更加侧重于强调可再生能源制氢在工业领域的应用。

2、绿氢和工业fen布决定工业绿氢先行。

我国氢气生产以西北、华北为主,主要来自化石能源。2020年我国氢能产量和消费量均已突破2500万吨,已成为世界第一大制氢大国。

从区域fen布看,氢能生产主要产生在西北和华北地区,产量超过400万吨的省份有内蒙和山东,产量超过300万吨的省份有新疆、陕西和山西。

氢能源按生产来源划fen,可以fen为灰氢、蓝氢和绿氢三类。目前,我国氢气主要来自灰氢。

未来与大规模光伏发电或风力发电配套的电解水制绿氢将成为发展趋势。

3、绿氢与工业耦合示范项目及经济性。

光伏风电等弃电现象一直存在,经济效益受损;化工行业提供充fen消纳场景,是双碳目标下的绝佳选择。

借助西北地区光伏风电Zi源和产业集群优势,将光伏风电制氢用于化工原料或燃料,打通风光制氢化工生态链,解决弃电严重问题,同时带动下游化工产业。

当光伏发电制氢电价控制在0.25元/kWh以下时,制氢成本与化石能源接近。风光制氢化工整体营利能力去看,项目模式有助于实现风光项目落地,整体经济较好。

中石化、三峡能源、中煤等多家大型企业都在布局万吨级/年以上绿氢与工业耦合示范项目。

4、工业绿氢应用提升相关设备需求。

1)电解槽方面,主要有碱性水电解槽(AE)、质子交换膜水电解槽(PEM)和固体氧化物水电解槽(SOE)。

其中,碱性电解槽技术最为成熟,生产成本较低,国内单台最大产气量为1400立方米/小时。

据势银统计,2021年中国碱性电解水制氢设备的出货量约350MW,质子交换膜电解水制氢设备的出货量约5MW。2022年中国电解槽出货量在800MW左右,在2021年基础上实现翻番,2030年中国电解槽装机量预测将超100GW,全国可再生氢总需求达到770万吨/年。

碱性电解槽投Zi成本将从2020年的每千瓦2000元,降低至2030年的每千瓦1500元。制氢总成本有望下降至每公斤13元,在成本上充fen具备与化石能源制氢竞争的能力。

2)储氢罐方面,适应氢能的大规模储存、降低设备制造成本的大容量高压储氢装备逐步研发成熟,有助于推动储氢成本大幅下降。

5、相关标的:

风险提示:政策实施不及预期;氢能价格难以大幅下降;相关设备技术发展不及预期;电解槽行业竞争激烈。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

中国一重

工分

5.48

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(2)

只看楼主

热度排序

最新发布

最新互动

- 1