9月9日,港股上市公司爱帝宫(0286.HK)发布公告:公司与珠海德佑博晖企业管理咨询中心(有限合伙)订立认购协议,拟对其发行总规模约为2.25亿的可换股优先股(相当于认购价每股A类可换股优先股0.5港元及每股B类可换股优先股0.7港元),认购人的平均成本在0.6港元每股左右。

令人关注的是,本次认购机构珠海德佑博晖企业管理咨询中心(有限合伙),其普通合伙人为珠海高瓴德佑投资管理有限公司,其法定代表人马翠芳,则是高瓴集团的首席运营官;那么,这次可以理解为高瓴一级市场团队的投资行为。

从爱帝宫的股价走势看高瓴这次算是“溢价投资”,公司8月到9月初经历了一波升势,股价从0.35港元每股上升至近0.6港元,但受到消息公布影响,股价在9月13日当天高开低走,截至收盘收报0.435港元每股(市值16.65亿人民币,0.6港元每股对应22.97亿人民币)。

但与过往投资操作相近的,是高瓴这笔投资有十足的安全垫,只是方式略有不同,采取了可换股优先股的形式。

什么是可换股优先股?

与普通股相比其特点集中在“优先”、“可换股”身上,一般优先股具备特定的股息(类似债券,本案的优先股息为4%)且在公司破产解散时拥有优先分配权,而可换股则赋予了灵活性,认购人可以再某一特定的时刻将其行权转换为普通股或者另一种优先股。

这种投资方式决定了:1)如果爱帝宫股价在未来上涨,高瓴可通过行权获得市场化的收益;2)如果股价低于认购成本,随着时间流逝,高瓴可要求公司回购,不用困于港股的流动性匮乏,随时可撤退。

再看看赎回条件:

●公司方:在发行完成18个月后或赎回通知前三个月平均收盘价在2港元每股以上后,公司有权向所有可换股优先股股东赎回股份(但要提前30个营业日发书面通知),在这30日期间如果认购方转换成普通股,那么则无权赎回。

● 认购方:有多种情况下可以选择向公司提出要求赎回,比如发行完成2年之后、创始人不担任集团全职职务或违反同业竞争条款或股份少于5%、涉及到公司月子业务资产出售等。

最终如果公司赎回,那么认购方可获得公司兑付的年化13%单利(已含4%优先股的股息)。如果最终高瓴全部将优先股转换为普通股,那么持股比例将达到7.99%。

(爱帝宫股权结构)

港股这么多低估标的可选,为什么偏偏是线下服务业且兼具消费医疗属性的爱帝宫?

2022年上半年,爱帝宫业绩显著受到疫情拖累,公司实现营收3.29亿港元,同比增长1.5%;对应毛利0.55亿港元,同比下降57%;归母净利润-0.62亿港元,去年同期盈利0.24亿元。

1、月子中心到底是不是一门好生意?

中国台湾被视为是月子中心的发源地,由于台湾与内地拥有相近的生活习惯,但两地月子中心的渗透率有着巨大的差距(62.5% vs 6%)。

渗透率的落差,也导致大量逐利的资本涌入,以期修正这个落差。

从需求的源头看,2018年以来国内出生人口不断下滑,2020年出生人口已经回落至1200万人,我国大陆育龄妇女总和生育率为1.3,已经处于较低水平。

2021年5月“三孩”政策全面落地,国家也从多方面打出了一套组合拳,以释放生育潜力,直接利好相关服务业。

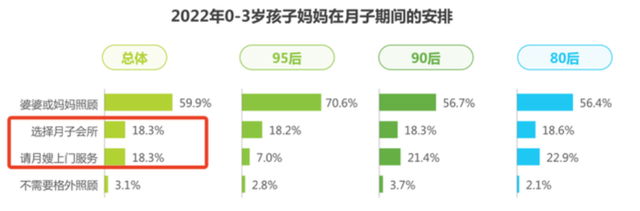

艾瑞咨询在《2022年中国母婴新消费白皮书》的调研中,90后、95后并未因时代的前进而更多的选择在月子会所消费。

(来源:艾瑞咨询)

但《2021年中国95后宝妈人群洞察》显示,在一胎宝妈中仅有1.6%的人选择到月子中心坐月子,而二胎宝妈选择到月子中心坐月子的人数占比占比达到5.4%,提升了3.3倍。

在渗透率提升、三胎政策驱动下,并不是所有的月子中心都“共同繁荣”。

据浙商证券数据,2013-2019年五家知名月子中心中,仅爱帝宫净利率长期保持正值,其余四家以亏损为主。

商业模式的角度分析,月子中心的盈利能力存在缺陷,很大程度归咎于2大因素:

● 人力、房租及折旧摊销占据公司主要成本,以爱帝宫2022H1为例,上半年实现3.29亿港元,仅员工总薪酬支出就达到1.13亿(占比34.35%),而房租占比一般与之相近甚至更盛;

● 月子中心服务购买存在低频次、单价高的特点,行业获客成本普遍不低,如爱帝宫2020-2021年销售及分销成本占营收比分别为14.81%、16.64%。

所以,月子中心品牌想要突围而出,必须依靠强运营能力和软营销能力(口碑、服务)。

2、爱帝宫:绝对赛道龙头,轻资产扩张模式得到初步验证

爱帝宫是国内唯一一家连锁月子中心上市公司,带有稀缺性。

以定位角度看,目前爱帝宫在全国的三个城市开设了九家月子中心,基本盘在深圳市(2018年当地市占率已经达到31%),北京、成都市场为后续扩张,均为一线或新一线城市。

尽管爱帝宫2007年开设第一家月子中心,但2021年以前扩张十分缓慢,公司主要采取自主装修的模式,资金投入大且扩张周期较长。

2021年4月开始,爱帝宫采取轻资产扩张模式,通过租赁已装修物业(如新的五星级酒店和酒店式公寓)开设月子中心,这不仅使新月子中心的筹建期从6个月缩短至2个月,同时将投资成本缩减67%。

以公司首家轻资产月子中心侨城院为例,该院仅用41天完成开业,同时筹建到开业运营花费1500万元(投资额比历史上同等开业规模的月子中心低70%),且开业运营6个月就已实现月度盈利。

借助该新轻资产模式,公司在2021Q4和2022Q1开设了深圳花卉小镇院、北京诺金院和深圳福田院。也就是说,公司花了不到一年半的的时间开了4家分院,而在过去10多年才开了5家新院。(据管理层最新交流透露:剔除疫情影响新店表现符合预期,3-4个月实现月现金流平衡,6个月实现月盈亏平衡)

而据爱帝宫去年披露的规划,公司将分三批开启全国性布局,第一批城市规划中仅剩杭州市场待开拓;2020-2025年,公司计划房间数CAGR≥50%。

爱帝宫近年快速的扩张策略,除了找到对应的快速盈利外,与竞争对手的快速扩张也脱不了关系。高端月子中心品牌圣贝拉2021年3月、2022年3月分别获得腾讯&高榕、中国人寿的大额投资,目前旗下已经有9家中心。

3、融资正反馈叠加:订单充足,现金流转好

这次的融资将为爱帝宫带来什么?

三个层面的好处,其一是股东结构的优化;其二是爱帝宫自2017年以来财务成本在0.38-0.66亿港元间波动,主要由于公司历史的负债所带来的,本次募集的资金主要用于偿还所有短期负债,相信能降低一定的年财务费用;其三是短期负债的减少能够使公司资金的灵活运用度提升到一个新的高度。

从订单核心指标“合同负债”的角度分析,爱帝宫2022年上半年与月子服务相关递延收入月1.51亿港元(去年同期为1.49亿港元),如果考虑到2021年4月以来多家新院的开业,这个增长是显然不符合预期的。但考虑到2022年上半年因受疫情影响有大约3100万的退单,主动加回后大约有22.14%的同比增长,并不算太差。

另外,2021年以前,爱帝宫的现金流一直不佳。得益于“轻资产扩张模式”的运用,公司在2021年经营现金流净额为1.05亿港元,同比扭正,也代表了现阶段生意的商业模式有正在转好的趋势。

结语:综上,尽管爱帝宫的经营情况正在不断改善提升,但公司目前还存在一定的隐忧,包括:疫情导致各地月子中心运营时间的不确定性、罗浮山养生别墅地产项目的回款进度、月子中心行业竞争加剧导致的客单价下降风险等。

眼前的这些迷雾,很可能是高瓴用这样近似“债”的投资方式参与爱帝宫的核心原因。

- 1