锂电池的生产工艺、成本和最终产品的性能都和正负极集流体也就是铝箔和铜箔的性能有着密切的关系。

在锂电池的生产过程中通常将负极浆料涂布在锂电铜箔上,再经过干燥、辊压、分切等工序,从而得到锂电池的负极极片。

锂电铜箔是锂电池负极集流体的核心材料,在电池中既充当电极负极活性物质的载体,又起到汇集传输电流的作用,对锂离子电池的内阻及循环性能有很大的影响。

近年来锂电铜箔出货保持在两位数的高速增长,下游需求跃升。

根据高工锂电,2021年全球锂电铜箔需求量为38万吨,同比增加52%,其中动力电池铜箔需求24万吨,同比增加75%;预计2025年全球锂电铜箔总需求量为109万吨,未来5年锂电铜箔需求将有3倍的成长空间。

国内政策加码,锂电铜箔成长性凸显

2020年国家发布《新能源汽车产业发展规划(2021-2035年)》,规划目标明确到2025年新能源汽车销量市场占比达到20%左右,持续拉动锂电相关需求。随着新能源车销量加速渗透,锂电铜箔成长性凸显。根据GGII数据,2020年中国锂电铜箔出货量达14.6万吨,同比增长17.7%。到2025年中国锂电池出货量将达565GWh,对应25年中国锂电池铜箔需求量将达37.0万吨。从2020年下半年开始铜箔产能紧缺,而新产能的建设周期在一年半以上,21和22年的新增供给有限,供需仍然偏紧。

锂电池铜箔工艺

锂电池铜箔的生产工艺与PCB铜箔大体相同,主要分为溶铜造液工序、生箔制造与防氧化处理工序及分切包装工序三部分组成。

与PCB铜箔生产工序的差异主要为锂电池铜箔生产过程不涉及独立的组合式的表面处理工序,因此锂电铜箔较标准铜箔在扩产审批流程上更快,更符合国家环保政策要求。

铜箔最主要的原材料是铜(1吨铜箔约需1吨铜),铜在铜箔成本占比接近80%,具体比例受铜价波动影响。其他材料包括硫酸(用于溶解铜制成硫酸铜溶液)、BTA(用于防氧化)用量极少。

重资产导致铜箔板块周转效率较低,铜箔的平均固定资产周转天数在325天,仅次于隔膜413天,明显高于正极80天、负极133天,电解液146天。锂电铜箔投资回报率在32%,略低于负极和隔膜,高于三元正极和前驱体。

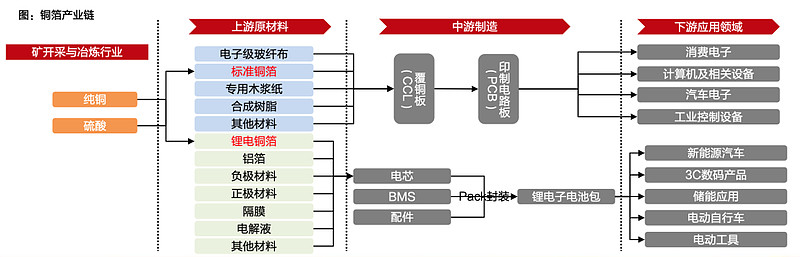

锂电铜箔产业链较短

根据锂电铜箔的产业链,锂电铜箔主要用于锂电池的负极制造,锂电池主要用于新能源汽车、3C数码以及储能系统。

铜箔产业链相对较短,上游是大宗商品铜,价格公开透明,难以通过纵向一体化降本增利。

铜箔和三元正极一样原材料在成本占比大(分别为80%、90%左右),定价模式为成本加成,但正极的产业链条很长,从最上游的原生矿(硫化矿、红土镍矿)——镍中间品(高冰镍、MHP)——硫酸镍——前驱体——正极。

铜箔产业链:

铜箔格局较为分散

全球锂电铜箔的主要产区是中国大陆和韩国,截止2020年底,中国大陆与韩国锂电铜箔产能占比分别达69%和15%。

根据中国电子材料行业协会铜箔分会数据,2021年国内将有11家铜箔企业共计10.75万吨新增产能,其中10.05万吨为锂电铜箔;2022年将有10.05万吨新增铜箔产能,其中85%为锂电铜箔,约8.5万吨。

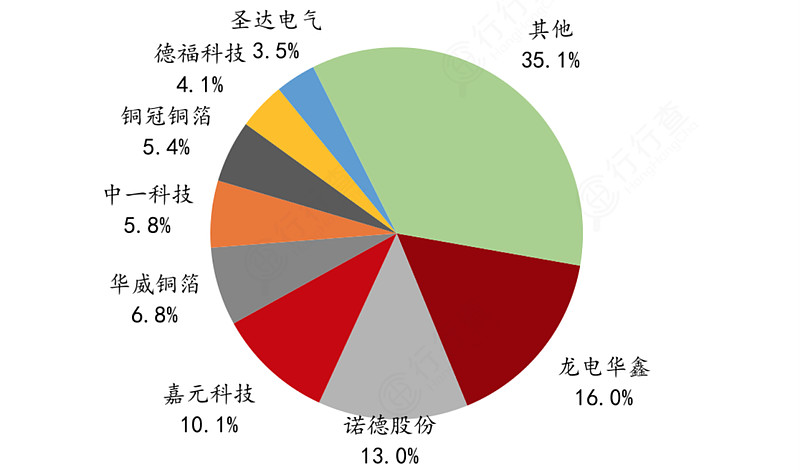

根据EVTank数据,2020年前五家铜箔企业的市场份额超过50%,其中龙电华鑫、诺德股份和嘉元科技分别为16%、13%和10.1%,行业集中度稳定,行业头部企业的技术、客户等优势逐步扩大。

铜箔单万吨投资额多在7-10亿之间,资金需求较大,在需求爆发过程中,头部公司具备资金优势能够快速扩张进而提高市场份额。

长期来看,由于铜箔主要生产设备阴极辊主要为进口,受到其出货量制约,铜箔扩产难度较大,而龙头企业锁定多数阴极辊产能,可以进一步巩固自身地位,提升市场份额。

目前铜箔企业逐渐导入国产设备,但尚处于调试中。嘉元科技在生产线上已经试用了国产阴极辊,且基本达到了要求,公司正处于设备的调试和改进中。中一科技在建项目有采购进口设备,也有向上海洪田和西安泰金采购锂电生箔一体机。

2020年国内主要锂电铜箔企业出货量市场份额:

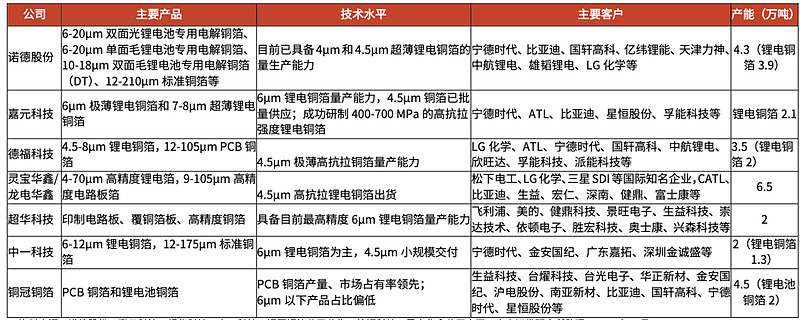

同行业公司对比:

锂电铜箔技术发展趋势

根据EV数据显示,由于行业对动力电池比能量密度要求的提高,动力电池减重至关重要。因此,锂电铜箔发展的趋势在于薄化,厚度正从8μm-6μm-4.5μm快速迭代中,拥有大规模量产并批量供货的企业可享受技术溢价带来的高毛利。

相较8μm锂电铜箔,6μm、4.5μm锂电铜箔分别可提升锂电池5%、9%的能量密度。

目前国内锂电铜箔6μm已经进入主流电池企业实现了规模化替代,正处于4.5μm的导入前期,当前仅有少数几家具备量产4.5μm铜箔的能力。

对于一线厂商来说,标准铜箔和8μm铜箔工艺比较成熟,加工费分别在2、2.5万元/吨左右,6μm铜箔19年加工费在5万元/吨左右,随着工艺逐渐成熟20年加工费下滑到4万元左右,21年来受行业供需偏紧影响,目前上涨至4.5万元/吨以上,4.5μm铜箔尚处于发展初期,加工费在7万元/吨以上。

海外电池厂推进铜箔薄化的进度慢于国内

海外电池厂多采用8μm铜箔,其进度慢于国内一方面源自海外电池厂材料迭代周期更长,另一方面国内早期补贴和能量密度挂钩也催化了技术迭代。国内电池厂宁德时代正从6μm切4.5μm中,其他电池厂从8μm切6μm中。

虽然铜箔企业在2017年前后的扩产造成了一定的产能过剩,但是这并无法阻挡锂电池行业的高速发展。

随着新能源汽车、储能及电动工具等应用领域的发展,2025年全球锂离子电池需求量有望达到1200GWh。

未来锂电铜箔将跟随新能源车销量继续保持高速增长。从中期乃至长期的维度来看,锂电池行业的飞速发展将会进一步消化锂电铜箔的扩产产能,甚至需要逐步扩产才能匹配上锂电池行业的发展和应用需求