●华伍股份(300095):电制动器龙头份额有望提升%,军机零部件绑定成飞+西飞+洪都即将放量

摘要:

①国泰君安黄琨看好风机制动器是风电机组的关键零部件,2021-2025年中国风电制动市场规模约为百亿元,伴随风机大型化趋势,与之配套的风机制动系统整体价值量将提升;

②公司风电制动器市占率约40-45%,客户包括金风科技、明阳智能、远景能源等,现已向西门子歌美飒、Nordex、GE等海外客户提供样机,还与西门子歌美飒签订了小批量供货订单,初步取得海外风机制动器市场的突破,目前公司新产品正在送样,单机价值量有望提升50%;

③公司全资子公司安德科技主要产品包括航空工装、发动机机匣、反推装置等,是成飞、西飞和洪都等重要供应商,并全程参与某型号产品的研制和生产,目前该型号已经量产,公司相关在手订单充足,随着募投产能释放,公司航零业务业绩有望高增,将提升公司整体盈利能力;

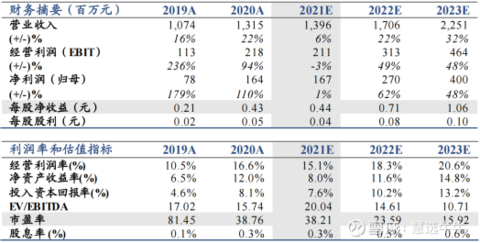

④黄琨预计公司2021-2023年归母净利润分别为1.67/2.70/4.00亿元,同比增长-3%/49%/48%,给予公司2022年33倍PE估值,对应股价23.54元;

⑤风险提示:风电产业政策不及预期、新产品开发不及预期等。

正文:

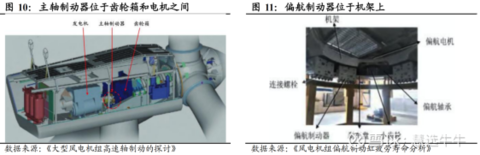

风机制动器是风电机组的关键零部件,在主轴、偏航及变桨系统中均有分布。结合陆/海风装机量预测,2021-2025年中国风电制动市场规模约为百亿元。

风电制动器龙头——华伍股份,公司市占率约40-45%,其中明阳智能采购公司占比超50%。同时,公司具有大机型先发优势,后续风机大型化趋势下份额有望继续提升。

黄琨认为,由于风机制动器在风机成本占比约为1.3%,因此主机厂对制动器价格容忍度较高,看好公司积极拓展风电制动产品,单位容量制动产品价值量可提升50%。

公司简介

公司强化制动器龙头地位,向中高端装备领域布局。国内制动器龙头,产品覆盖领域。广伍股份通过振华重工打开了工业制动器国际化交流的窗口,通过全球用户的装机运维考验,港机制动产品成为国内同行业的技术和质量标杆。公司上市后坚持中高端的产品定位及进口替代的市场策略,通过多次收购,以港口起重机市场为基础,逐渐将市场领域延伸至冶金、矿山、海工、风电、轨道交通领域,构建了覆盖广泛的下游应用领域,已经成为国内外制动产品覆盖领域最多的企业。

风电制动器份额有望持续提升,海外业务即将迎来高增

公司风电制动器具备大功率风机制动器的批量供货能力,可适应陆上和海上机型主机的要求,客户基本涵盖了国内主要风电设备主机厂商,包括金风科技、明阳智能、远景能源、运达股份、三一重能等,且是国内唯一一家西门子风电全球合格供方。

公司在售成熟的风电制动产品包括主轴、偏航制动器及轮毂液压锁销,目前公司液压站及叶片锁销正在送样,单机价值量有望提升50%。

同时,风机大型化会使偏航环直径变大、机舱惯性变大,偏航制动器用量随之提升,主轴制动器力矩随功率提升而增加,与之配套的液压站输出功率提升,风机制动系统整体价值量提升。

在风电业务出海方面,公司现已向西门子歌美飒、Nordex、GE等海外客户提供样机,还与西门子歌美飒签订了小批量供货订单,初步取得海外风机制动器市场的突破。未来,公司有望抓住全球疫情逐步得到控制的有利时机,进一步纵深推进海外市场。

航空零部件市场潜力大,军工业务望快速发展

公司全资子公司安德科技主要产品包括航空工装、发动机机匣、反推装置等,是成飞、西飞和洪都等重要供应商,并全程参与某型号产品的研制和生产,目前该型号已经量产。

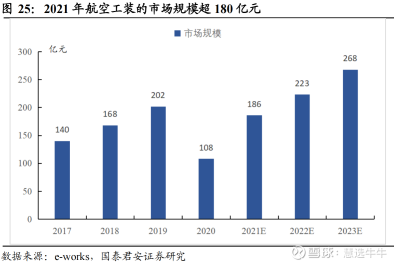

飞机工艺装备(工装)是飞机制造的必备装备。目前航空装备需求旺盛,随着下游主机厂生产规模扩张,年均市场规模有望超百亿元,未来民用航空工装市场有望保持每年20%的增速。

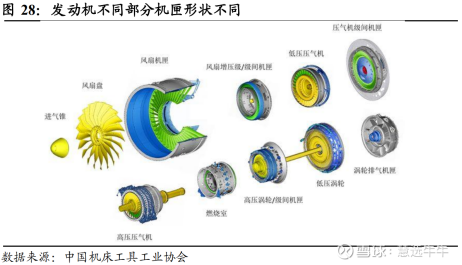

此外,航空发动机机匣是整个发动机的基座,是航空发动机上的主要承力部件。反推装置则是通过改变发动机喷气方向提供减速能力。黄琨预计2021-2025年国内机匣和反推装置市场合计超300亿。

据公司定增募集说明书,目前安德相关在手订单充足,随着募投产能释放,公司航零业务业绩有望高增,将提升公司整体盈利能力。

盈利预测及投资建议

华伍是风电制动器龙头,产品拓展提升单位容量价值量,看好公司陆风份额提升,航空零部件募投产能释放带来业绩弹性。预计2021-23年EPS为0.44、0.71和1.06元,基于PE、PB估值,给予目标价23.54元,对应2022年33倍PE。考虑定增新发4138 万股,摊薄后EPS0.40/0.64/0.95元,对应2022年36.6倍PE。首次覆盖,给予增持评级。

来源:

国泰君安-华伍股份(300095)-《首次覆盖报告:风电制动器龙头份额有望提升,航空零部件迎来高增》

- 1