中信建投:N型TOPCon有望成年度光伏首选方向

tony2001

中线波段

2022-03-30 09:09:53

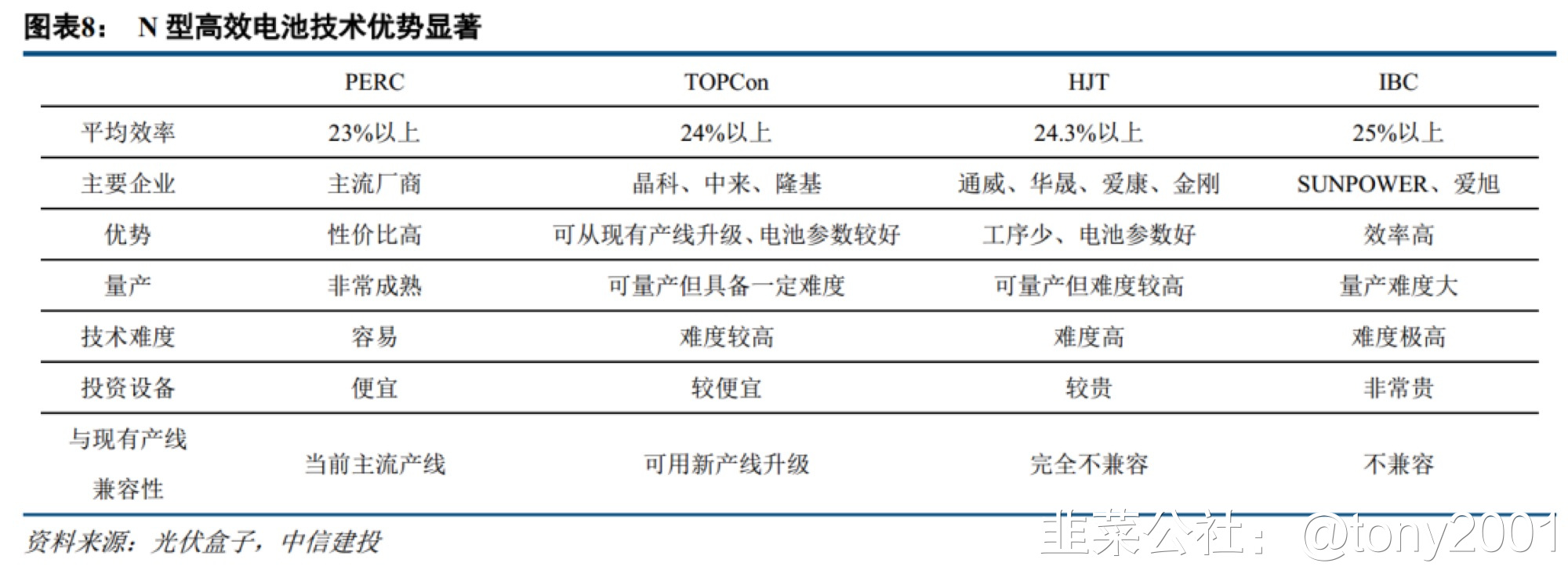

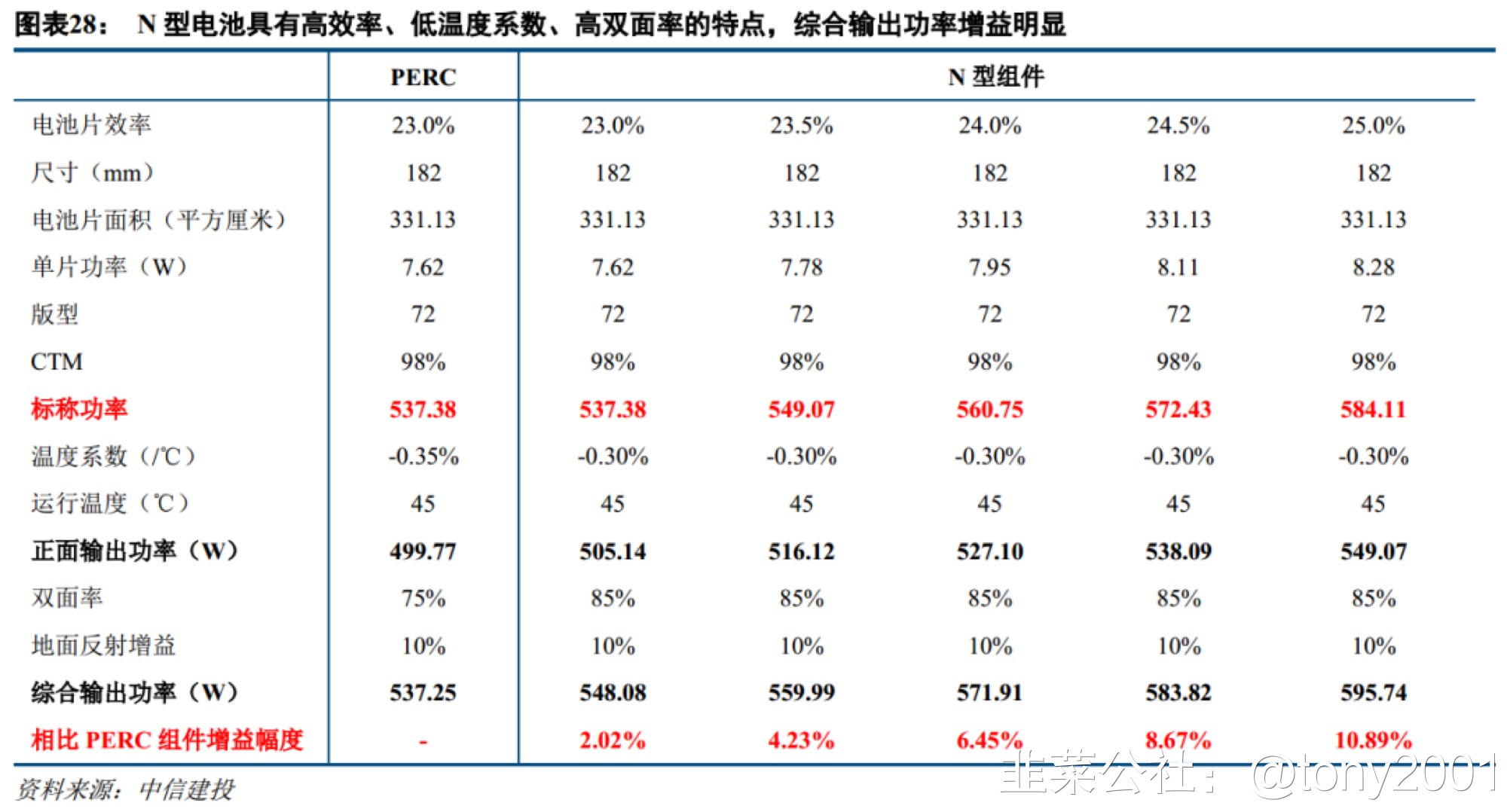

电池片技术是光伏产业链的战略制高点,新时代序幕正在徐徐展开光伏产业链快速发展的本质是技术驱动降本提效,这一点在电池片领域体现的尤为明显。当前来看,2022年的N型组件类似于2016年的单晶组件,已经具备显著性价比优势,同时头部组件企业已启动量产布局、下游业主接受度在持续提升,产品迎来渗透率初步提升。而随着未来降本技术的继续推进,同时产能释放带来的规模效应,将持续拉大N型组件的优势身位,市场份额有望快速提升至主流水平。 最优性价比:TOPCon技术优势显著,是当前N型高效电池技术的最优解目前主流的TOPCon、HJT、IBC等电池均具备较好发展前景。三者之中,TOPCon现阶段成本相对较低,未来效率具备潜力,且可基于现有庞大产能改造,头部企业将会持续探索,今年将迎来产业化量产元年。基于我们测算,24.5%电池效率的TOPCon组件可溢价0.1-0.2元/W,当前TOPCon电池合计成本约较PERC高出0.1元/W,而TOPCon一体化企业成本优势更为显著,合计成本约较PERC高出0.05元/W,单瓦利润可较PERC高出0.05-0.15元/W,能够显著厚增技术领先企业的超额利润。

最优性价比:TOPCon技术优势显著,是当前N型高效电池技术的最优解目前主流的TOPCon、HJT、IBC等电池均具备较好发展前景。三者之中,TOPCon现阶段成本相对较低,未来效率具备潜力,且可基于现有庞大产能改造,头部企业将会持续探索,今年将迎来产业化量产元年。基于我们测算,24.5%电池效率的TOPCon组件可溢价0.1-0.2元/W,当前TOPCon电池合计成本约较PERC高出0.1元/W,而TOPCon一体化企业成本优势更为显著,合计成本约较PERC高出0.05元/W,单瓦利润可较PERC高出0.05-0.15元/W,能够显著厚增技术领先企业的超额利润。 躬身入局:TOPCon量产元年,头部一体化厂商产能扩张已展开目前,领先电池组件一体化企业对于N型高线电池企业已具备产业化布局,并将于2022年推出量产产品。其中由于TOPCon现阶段成本相对较低,预计2022年将会有较大规模量放出,其中晶科、中来等电池组件企业布局领先,两家合计已经开始投放20GW以上产能,预计2022年上半年将实现率先批量出货。此外,钧达、天合、晶澳、通威等厂商均有中试线布局,有望于2022年下半年陆续投产量产线。我们统计21、22年TOPCon扩产将分别达到30、40-60GW水平。

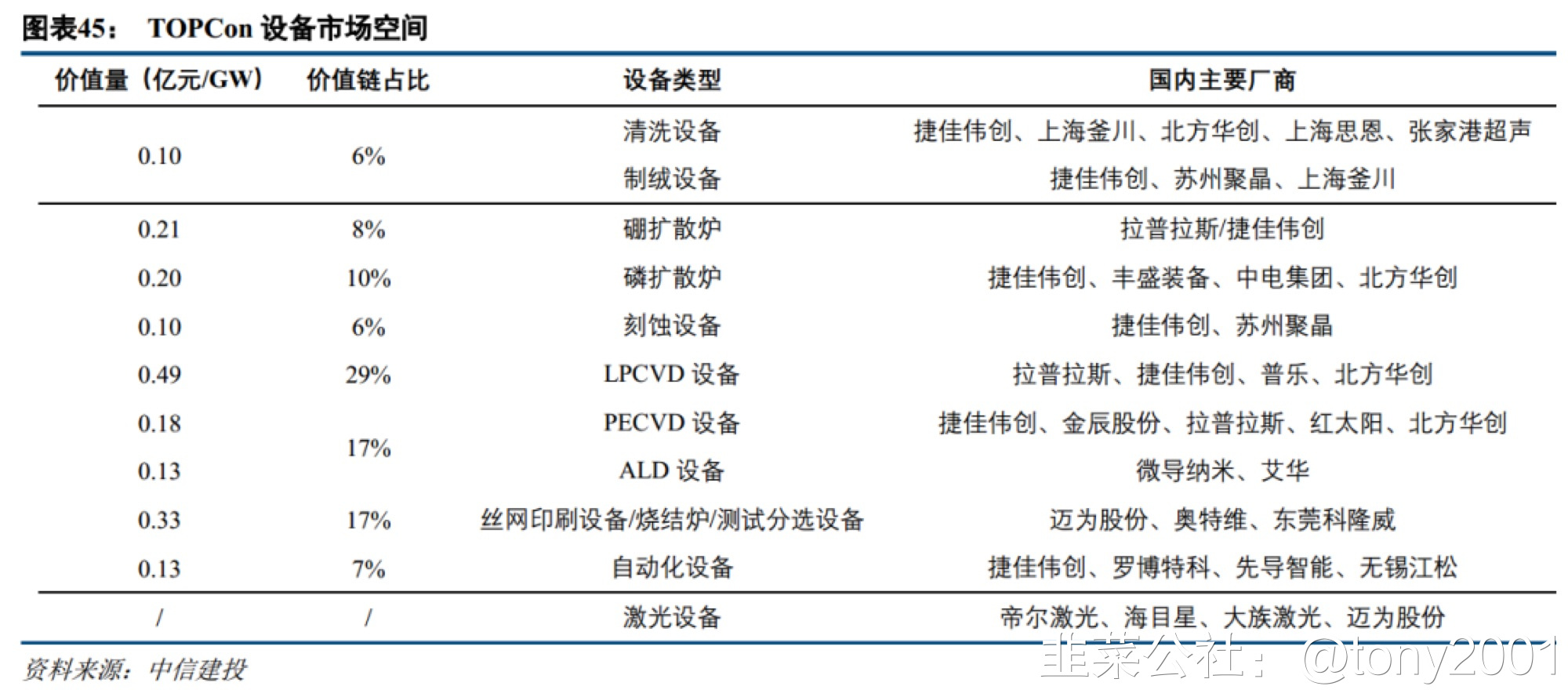

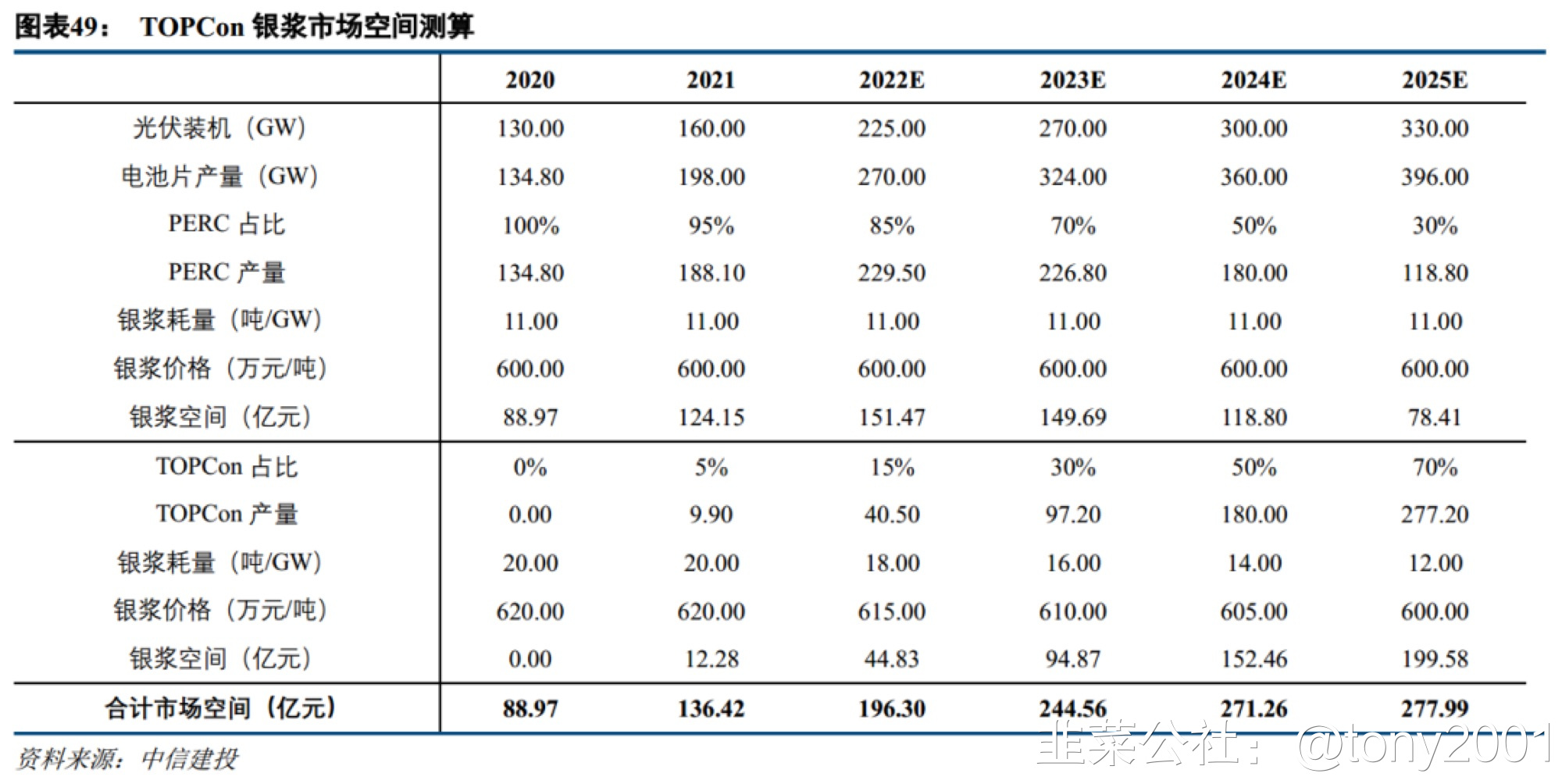

躬身入局:TOPCon量产元年,头部一体化厂商产能扩张已展开目前,领先电池组件一体化企业对于N型高线电池企业已具备产业化布局,并将于2022年推出量产产品。其中由于TOPCon现阶段成本相对较低,预计2022年将会有较大规模量放出,其中晶科、中来等电池组件企业布局领先,两家合计已经开始投放20GW以上产能,预计2022年上半年将实现率先批量出货。此外,钧达、天合、晶澳、通威等厂商均有中试线布局,有望于2022年下半年陆续投产量产线。我们统计21、22年TOPCon扩产将分别达到30、40-60GW水平。

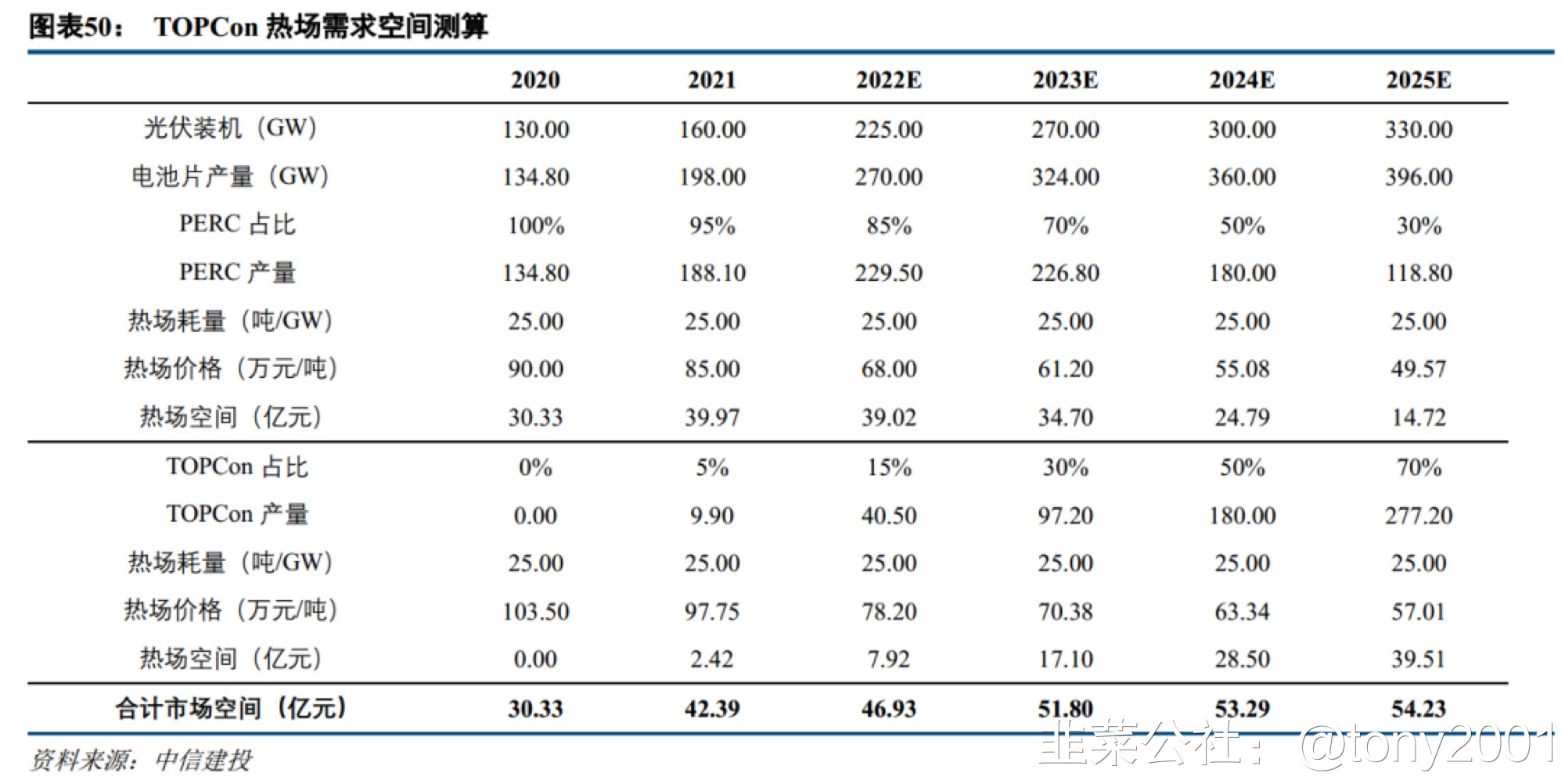

投资建议:首选技术红利掌握者及产业链设备受益方我们判断,当前新技术渗透初期阶段,N型量产布局领先的企业将有望率先获得高额利润及市场份额,持续扩大其优势地位,建议关注组件电池龙头公司首推晶科能源、隆基股份,关注中来股份等。而随着后续技术成熟,处于快速普及渗透时,全行业产能产量将加速释放,从而带来配套设备辅材放量机会,建议关注设备公司海目星、帝尔激光、奥特维、连城数控(拉普拉斯)、捷佳伟创、金辰股份;银浆公司帝科股份、苏州固锝;热场公司金博股份、天宜上佳。

投资建议:首选技术红利掌握者及产业链设备受益方我们判断,当前新技术渗透初期阶段,N型量产布局领先的企业将有望率先获得高额利润及市场份额,持续扩大其优势地位,建议关注组件电池龙头公司首推晶科能源、隆基股份,关注中来股份等。而随着后续技术成熟,处于快速普及渗透时,全行业产能产量将加速释放,从而带来配套设备辅材放量机会,建议关注设备公司海目星、帝尔激光、奥特维、连城数控(拉普拉斯)、捷佳伟创、金辰股份;银浆公司帝科股份、苏州固锝;热场公司金博股份、天宜上佳。

最优性价比:TOPCon技术优势显著,是当前N型高效电池技术的最优解目前主流的TOPCon、HJT、IBC等电池均具备较好发展前景。三者之中,TOPCon现阶段成本相对较低,未来效率具备潜力,且可基于现有庞大产能改造,头部企业将会持续探索,今年将迎来产业化量产元年。基于我们测算,24.5%电池效率的TOPCon组件可溢价0.1-0.2元/W,当前TOPCon电池合计成本约较PERC高出0.1元/W,而TOPCon一体化企业成本优势更为显著,合计成本约较PERC高出0.05元/W,单瓦利润可较PERC高出0.05-0.15元/W,能够显著厚增技术领先企业的超额利润。躬身入局:TOPCon量产元年,头部一体化厂商产能扩张已展开目前,领先电池组件一体化企业对于N型高线电池企业已具备产业化布局,并将于2022年推出量产产品。其中由于TOPCon现阶段成本相对较低,预计2022年将会有较大规模量放出,其中晶科、中来等电池组件企业布局领先,两家合计已经开始投放20GW以上产能,预计2022年上半年将实现率先批量出货。此外,钧达、天合、晶澳、通威等厂商均有中试线布局,有望于2022年下半年陆续投产量产线。我们统计21、22年TOPCon扩产将分别达到30、40-60GW水平。投资建议:首选技术红利掌握者及产业链设备受益方我们判断,当前新技术渗透初期阶段,N型量产布局领先的企业将有望率先获得高额利润及市场份额,持续扩大其优势地位,建议关注组件电池龙头公司首推晶科能源、隆基股份,关注中来股份等。而随着后续技术成熟,处于快速普及渗透时,全行业产能产量将加速释放,从而带来配套设备辅材放量机会,建议关注设备公司海目星、帝尔激光、奥特维、连城数控(拉普拉斯)、捷佳伟创、金辰股份;银浆公司帝科股份、苏州固锝;热场公司金博股份、天宜上佳。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

隆基绿能

S

晶科能源

S

金博股份

工分

11.28

转发

收藏

投诉

复制链接

分享到微信

有用 5

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(6)

只看楼主

热度排序

最新发布

最新互动

- 1