1、公司一直在扩产,近几年因产能逐步释放收入增长,从历史来看公司挣得钱都用来扩张了所以自由现金流不好。可能亮点在于只要公司停止扩产利润(现金流)就能释放。

公司扩产节奏带来的利润端增长(现金流回收),以及金针菇价格变动是要点。

2、缺点:

公司产品属于农业蔬菜类产品,差异化小,容易产生价格战。

众兴包括雪榕都因产能的释放带来收入端的增长,但同时意味着供给增多可能带来价格端的竞争,这个不太好把握。好一点的是从历史价格来看目前价格(6.5元/千克)算是历史低区位比较稳定的价格。

3、其他

成本优势加产品多元化/深加工会降低单一品种价格下降风险,金针菇的产能端雪榕和众兴在一个级别,在产品多元化上雪榕做的好一点。

一、业务

1、公司是专业从事食用菌研发、生产与销售的工厂化现代农业企业。

公司主要食用菌产品为金针菇和双孢菇鲜品,其中金针菇产销量占80%以上。

2、业务结构

1)众兴:

截至2020年06月30日,公司食用菌日产能965吨,其中金针菇日产能745吨,双孢菇日产能220吨。金针菇、双孢菇日产能均处于行业前列。

公司在甘肃、陕西、山东、江苏、河南、吉林、四川、安徽、 湖北等地建立了食用菌生产基地,产品能够覆盖全国主要市场。

2)雪榕:

公司是我国产能最大的食用菌工厂化生产企业,在国内拥有上海、四川都江堰、吉林长春、山东德州、广东惠州、贵州毕节、甘肃临洮(试生产)七大生产基地;在国外的泰国雪榕生产基地金针菇生产车间项目目前已逐步装瓶,并小批量出菇。

现有食用菌日产能1,200吨,其中金针菇960吨,其他菇种240吨,产能位居全国之首。通过合理的全国布局,公司充分发挥了产品更加贴近消费市场、配送物流成本大幅降低、产品保持新鲜品质供应的优势。

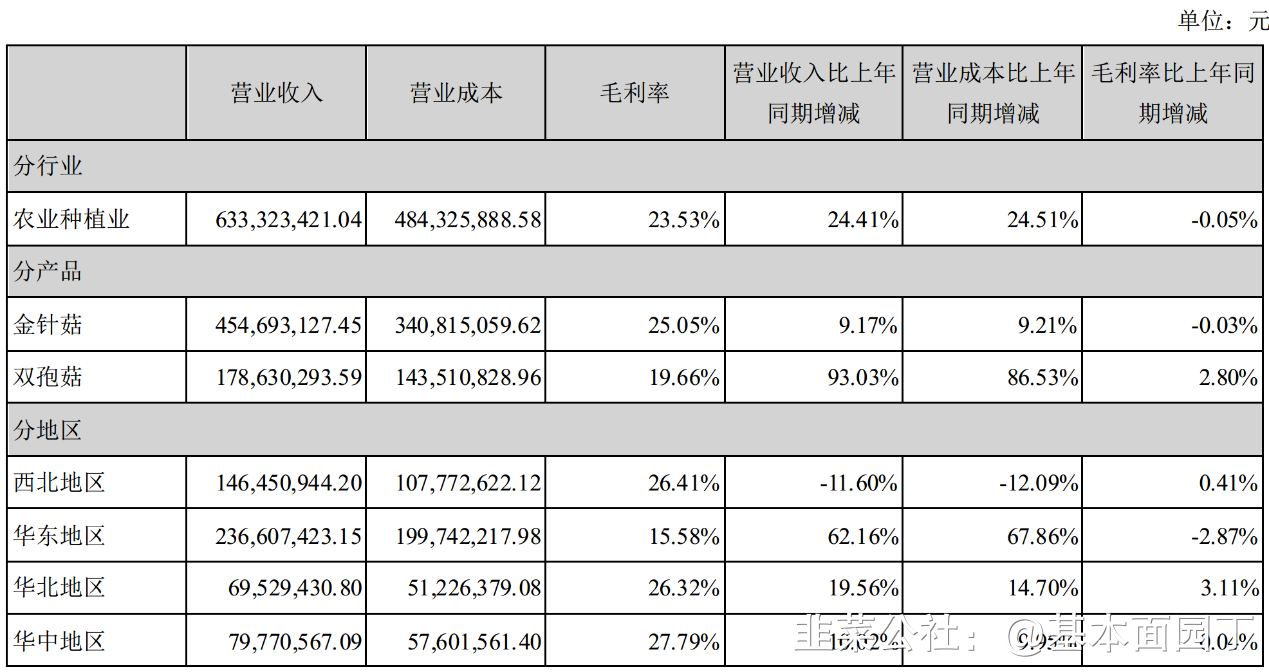

二、2020H1业务结构及经营情况:

1、2020年上半年度,公司实现营业总收入63,332.34万元,同比增长24.41%;实现归属于上市公司股东的净利润5,617.20万元, 同比增长13.28%。主要因新乡基地二期、安徽基地一期等已于2019年下半年陆续投产,食用菌产量较上年同期增加所致。

2、众兴20年上半年业务结构

生产方面,紧抓生产管理,围绕生产经营目标严格考核, “三提六降”向生产要效益。截止报告期末公司食用菌日产能 达965吨,报告期内食用菌产量达13.49万吨,规模优势明显,其中双孢菇产品日产能居行业领先地位,多品种协同发展的公 司战略得到进一步落实。

销售方面,疫情期间传统销售模式受到挑战,公司加速探索生鲜电商、连锁餐饮、商超系统等新销售模式,重新认识市场,快速整合销售资源,调整包装规格,从传统的to B向to B+to C迈进,有效地拓宽了销售渠道。

重大项目建设方面,公司积极推进在建项目的实施,其中五河众兴“年产4万吨双孢蘑菇工厂化生产项目”一期建成投产,安徽众兴“年产2万吨双孢蘑菇及11万吨堆肥工厂化生产项目”满产,其他在建项目都按照进度稳步推进。

股份回购方面,公司继续实施并履行完毕了第二期社会公众股份回购方案。

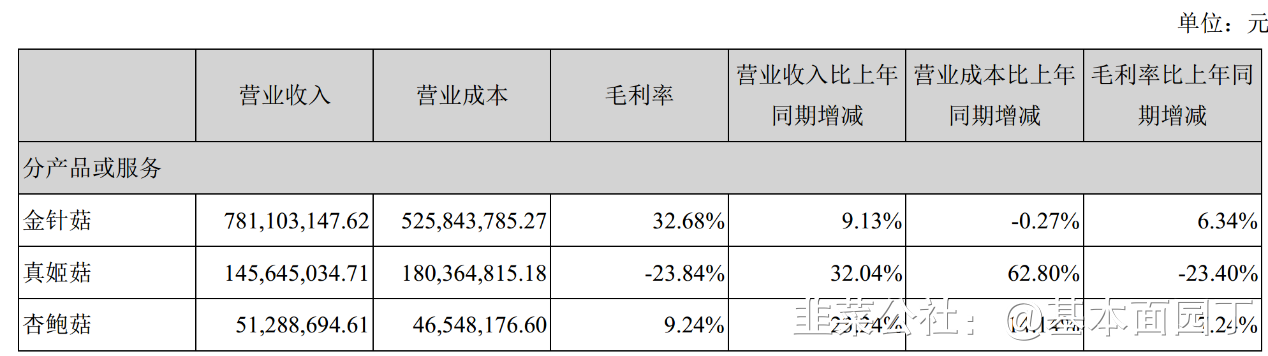

4、对比雪榕20年上半年动态

雪榕20年上半年收入增长12.8%解释为:主要系食用菌产品销量 及销售价格上升

雪榕20年上半年收入结构:上下对比雪榕的金针菇毛利率比众兴的高7个百分点,没搞懂为什么?难道是因为众兴产品ToB端多一点?

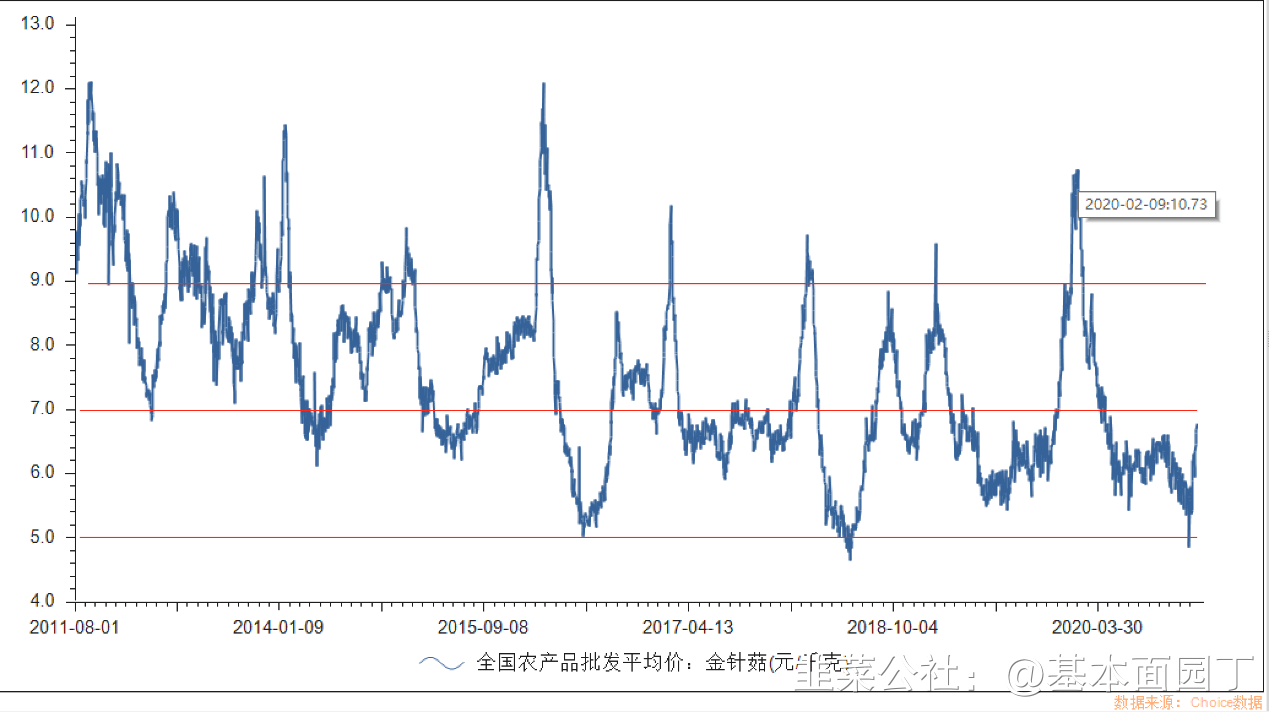

价格波动比较大也有季节周期因素(冬天可能吃火锅的多一点),5元左右是价格下沿位置,9元/千克左右是价格上沿位置,更多时候再7元/千克上下。

19年11月到20年2月金针菇价格进入涨价期,从6元左右涨到10元以上;

20年2月到5月下降至6元左右;

目前大概在6.5元左右,从历史来看这个价格应该算下沿比较稳定区。

行业竞争导致价格下降的风险

近年来,良好的市场前景吸引着风险投资、大量资本涉足食用菌行业,新的生产厂商不断出现,原有生产厂商产能扩充,

增加了市场食用菌产品总供给量;在需求增长未被进一步开发的情况下,总供给的增长将可能影响到产品价格的波动,从而导致行业整体出现产品价格下滑的风险。

五、财务面:

1、营业收入2020年1-9月发生额为1,033,841,904.50元,较上年同期增加34.67%,主要原因系公司产销量增加和三季度销售价格回暖所致。

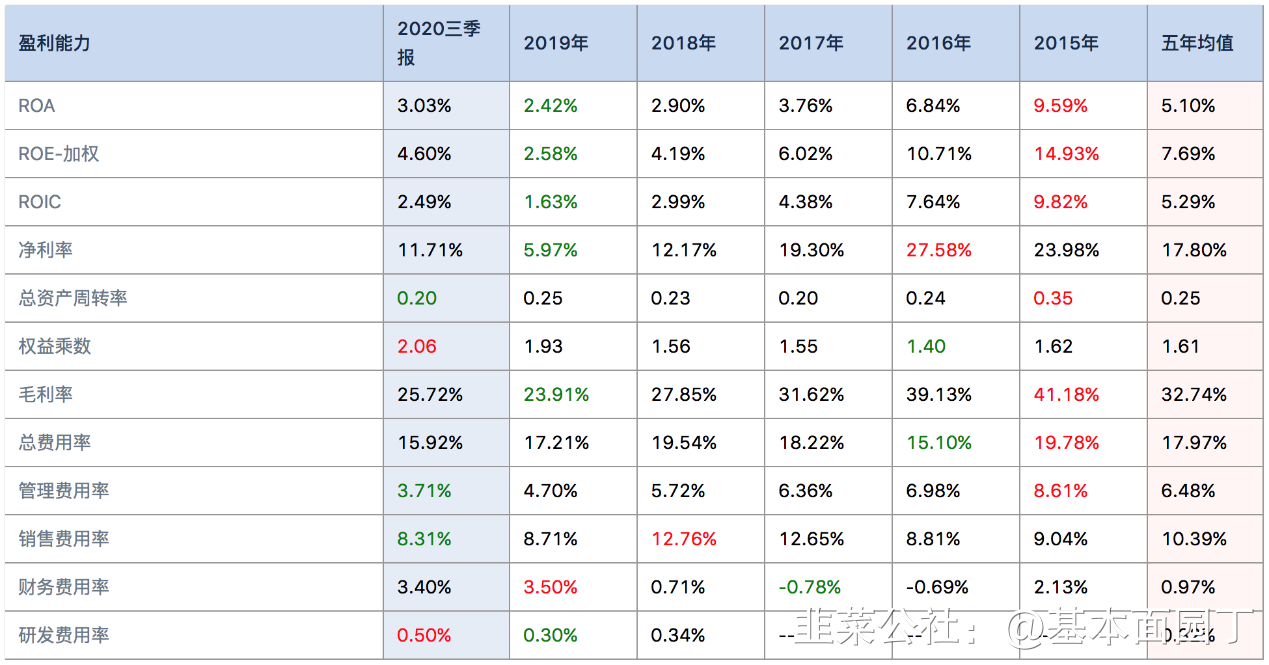

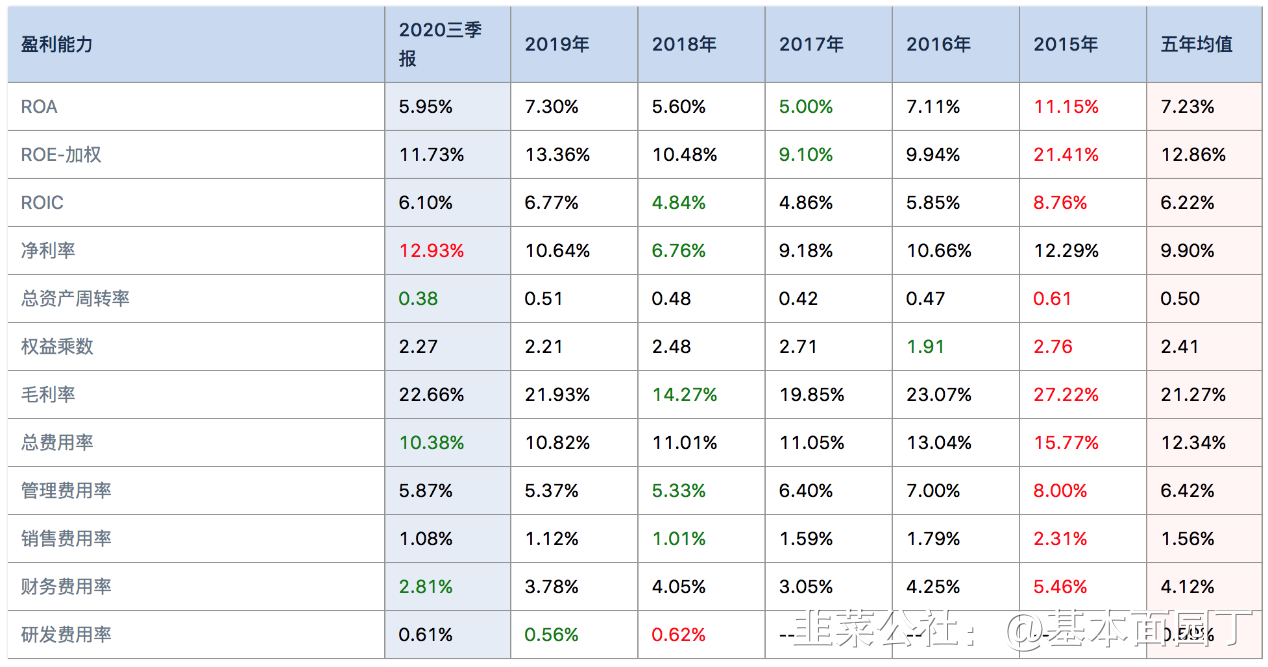

2、盈利能力边际变化(众兴对比雪榕)

1)众兴

b、净利率端:雪榕是在10%左右比较稳定;众兴的波动比较大,下滑趋势,近几年在11-12%。

3、资产端概况(众兴对比雪榕)

1)众兴:

20年3季度,18亿的货币资金,2.2短期借款,10.3亿的长期借款,8.2亿的应付债券,19年财务费用在0.4亿。

长期股权投资0.17亿,存在减值风险。

2)雪榕:

20年3季度7.8亿货币资金,5.4亿短期借款,7.1亿长期借款,5.2亿应付债券,19年财务费用0.74亿。

小结:这两家公司这几年都在借钱扩产,逻辑上是通的,农产品差异化小要扩大规模取得成本优势。

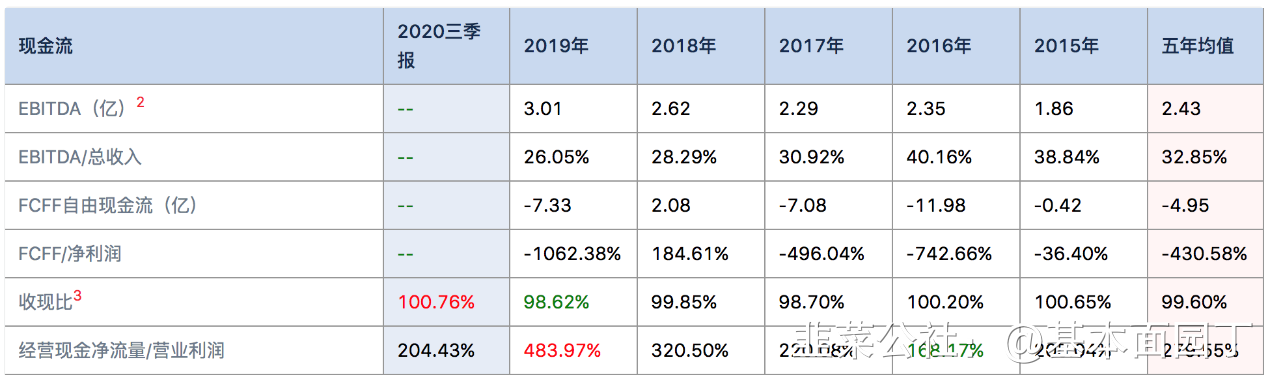

4、现金流:

1)众兴

- 1