沃森生物

小学僧

超短低吸的游资

2021-07-08 18:40:38

分享不易求关注点赞,评论【沃森生物】mRNA研发最快的国产疫苗先锋

沃森生物拥有国内研发进度最快的自研mRNA新冠疫苗,面对新冠变异威胁,公司mRNA技术路径具备更多优势;除新冠疫苗外,公司研制了全球第二款13价肺炎疫苗、在研2价HPV疫苗等多款重磅产品。随着公司13价肺炎疫苗持续放量,在研品种mRNA新冠疫苗以及HPV疫苗逐步上市,公司未来有望开启发展新阶段。

一、短期来看,面对新冠变异威胁,公司手握研发进度最快的国产mRNA疫苗,有望凭借技术优势创造良好业绩弹性

在7月8日的文章《【新冠疫苗】Delta变异毒株传播,mRNA疫苗迎来发展机遇》中,「价值投研」指出近期Delta变异毒株已成为主要流行的新冠变异毒株,传播能力更强、临床症状更严重,新冠疫苗针对该变体的保护效力均有所下降,mRNA疫苗相较其它技术路径在免疫原性、开发速度、序贯接种等方面具备优势。

目前国内目前尚未由mRNA疫苗投入使用,国内共有8家企业正在研发mRNA疫苗,进度方面最快的是沃森生物(自研)和复星医药(代理引进)。2020年5月11日,沃森生物公告与苏州艾博生物签署合作协议,致力于开展新冠mRNA疫苗的临床前、临床研究并实施商业化生产,艾博生物拥有mRNA疫苗设计的核心技术。该款疫苗目前正在进行临床II期试验,同时墨西哥宣布2021年5月底该疫苗在当地开始临床III期试验。若临床试验数据良好,该款疫苗有望于今年年底投入使用。

二、中长期来看,公司重磅产品13价肺炎疫苗国产替代进程顺利,在研2价HPV疫苗市场空间较大

1、沃森手握全球第二款13价肺炎疫苗,国产替代进程顺利

目前沃森生物共有13价与23价两款肺炎结合疫苗,2020年分别贡献了公司56.4%、23.4%营收,13价肺炎疫苗是公司现有疫苗中最核心产品。

13价肺炎疫苗被誉为“疫苗之王”,沃森在2019年底推出了全球第二款13价疫苗,国内市场空间在百亿以上

根据WHO的报告,肺炎是世界上儿童死亡的首要原因,小于2岁的婴幼儿和老人的发病率最高。23价苗接种对象限于2岁以上幼儿及高危人群,13价苗则能覆盖6周龄至5岁的婴幼儿,因此13价疫苗有着更高的医疗价值。2018年辉瑞的13价苗销量达58亿美元,成为全球销售额前十药品中唯一的疫苗产品,13价肺炎疫苗因此被誉为“疫苗之王”。

假设在国内未来不纳入免疫接种计划下,13价肺炎球菌多糖结合疫苗的峰值新生儿渗透率达到25%,按照4针接种程序,假设后续我国每年新出生人口约1500万人,且持续维持在此水平,则未来13家肺炎球菌结合疫苗的新生儿接种年峰值有望达到1500万剂,若以600元每剂计算,则新生儿增量市场可达到90亿元级别。若考虑6岁以下存量儿童,则市场规模有望进一步提升至130亿元。

沃森13价肺炎疫苗凭借价格优势放量顺利,2020年上市首年按数量计已抢下国内4成份额,且今年一季度获批签发数量已达去年全年的3成以上。

价格方面,国内13价苗仍属于自费疫苗。辉瑞的13价苗定价为698元/针,而沃森生物的13价苗定价方面,吉林省二类苗中标价显示预填充约598元/针,西林瓶约556元/支,性价比更高。

2020年是沃森生物13价苗上市首年,全国全年13价肺炎疫苗的批签发数量约为1089万剂,较去年同期增长129%;其中公司获批签发446.5万剂,占比达41%,上市首年就从垄断13价市场的辉瑞手中抢下接近一半份额,贡献公司全年56.4%营收,达16.58亿元。

2021年一季度,公司子公司玉溪沃森获批13价肺炎结合疫苗开始放量,获批164.3同比增长1064.5%,已达到2020年全年批签发量的36.8%,预计全年放量顺利。

2、公司2价HPV疫苗预计2022年上市,销售峰值有望超25亿元

HPV人乳头瘤病毒是子宫颈癌的主要病因,2018年全球估计有近57万女性新患子宫颈癌,31余万女性死于子宫颈癌,我国子宫颈癌新发病例近11万人,死亡病例近5万人。世界卫生组织报告中指出,接种HPV疫苗是防治子宫颈癌系统工程的第一步。已知的HPV病毒种类很多,大部分类型被视为“低风险”(超过100种),有约14种HPV类型被列为“高风险”,针对不同的高危HPV亚型,2价HPV疫苗可预防70%的宫颈癌,9价可预防90%的宫颈癌。

沃森生物子公司上海泽润2价HPV疫苗申报生产的现场检查相关评审工作正在进行中,有望2022年投产上市。9价HPV疫苗目前Ⅰ期临床正在收尾。就进度来看,公司2价HPV有望成为国内继万泰生物后第二款2价HPV疫苗。在市场空间方面,根据沃森临床方案,预计2价HPV疫苗将率先获批9-30岁适应人群,按照目前9-45岁人群测算,定价假设300元/剂,假定沃森9-15、16-26、17-45各年龄段稳态渗透率分别为1%/0.5%/1%,沃森2价HPV疫苗有望实现峰值销售收入约25亿元左右。

三、公司业绩与估值

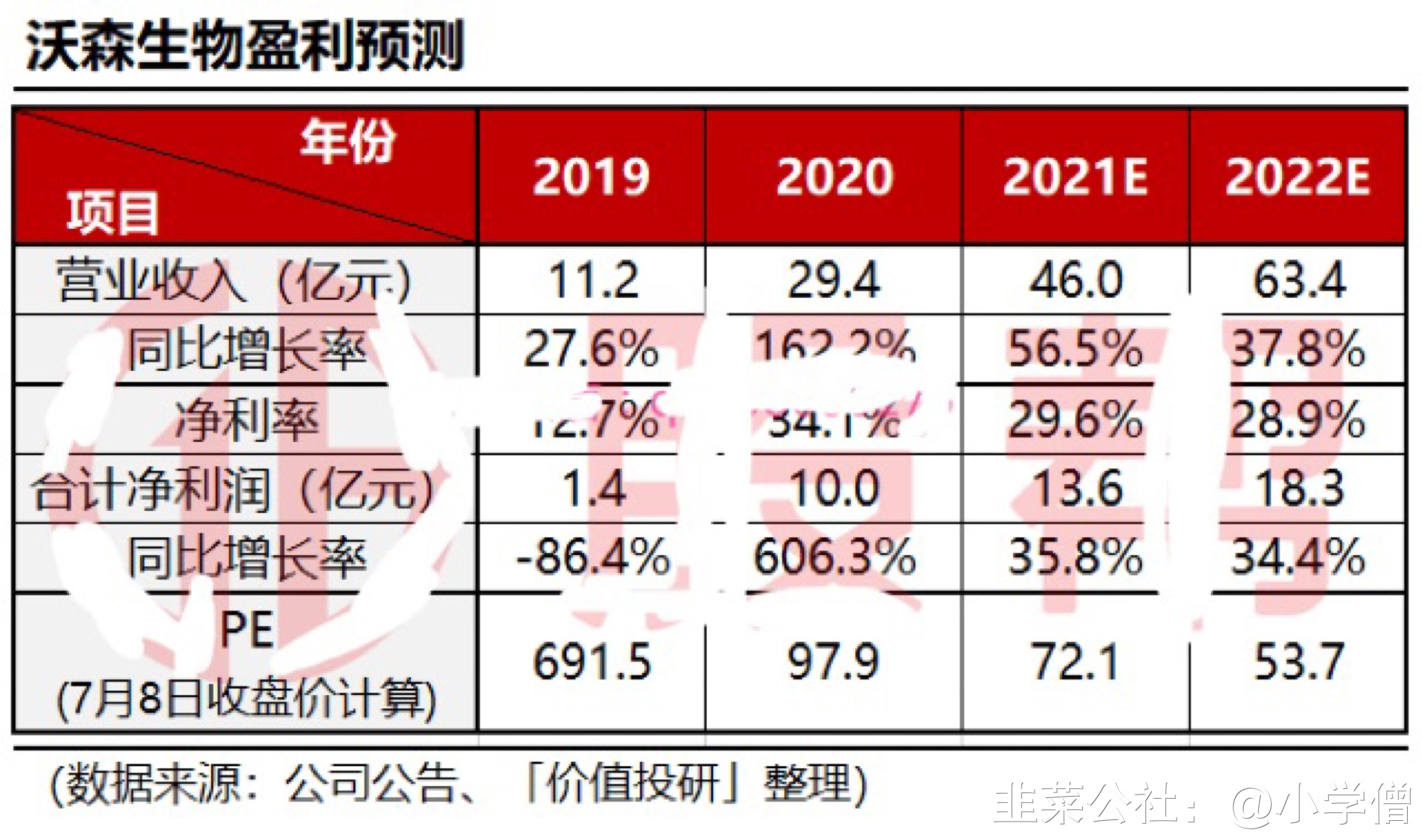

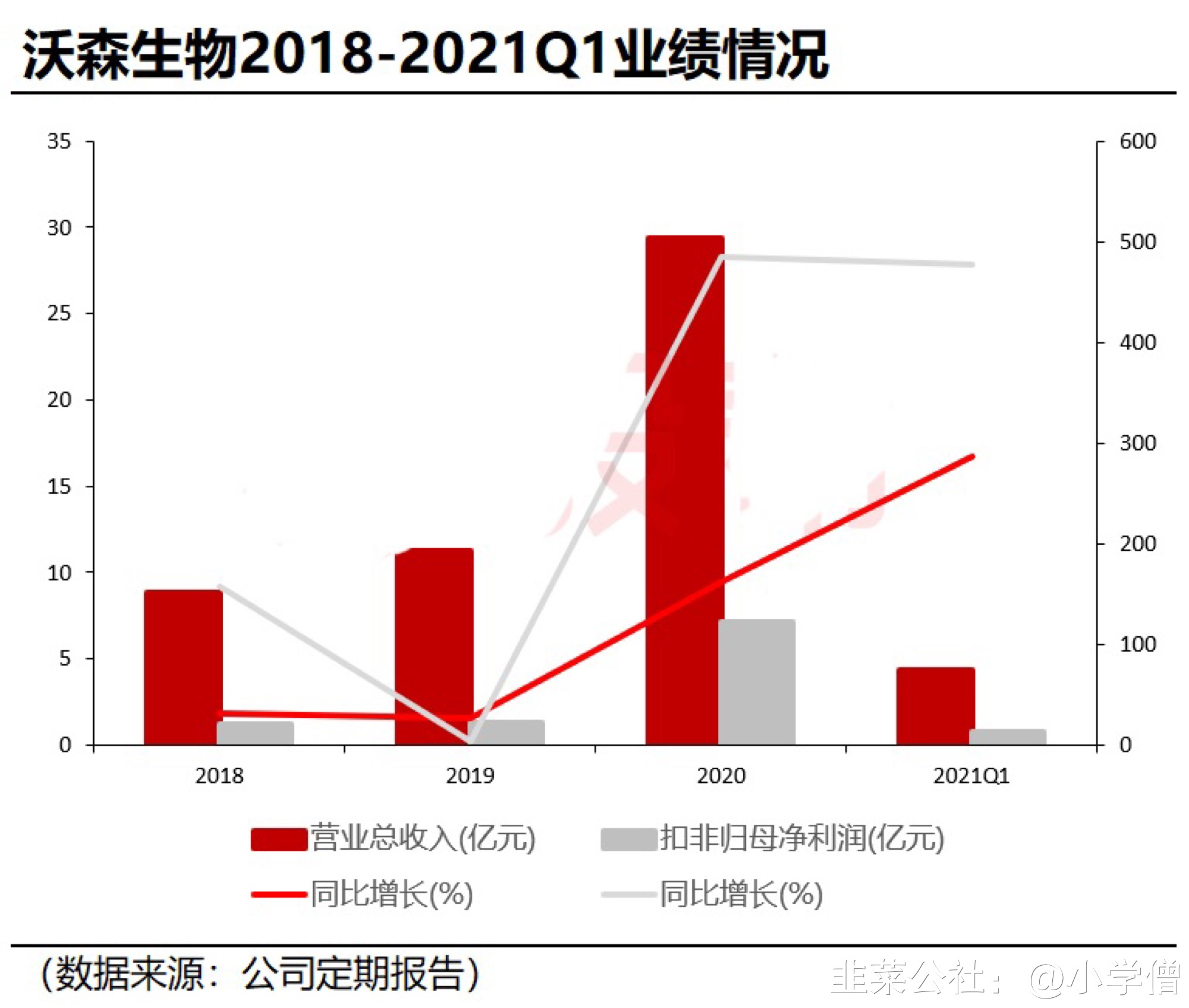

去年年以来沃森生物凭借重磅产品13价肺炎疫苗放量业绩取得较快增长。2020年公司实现营收29.4亿元,同比增长162.1%;实现归母净利润10.0亿元,同比增长606.6%。今年一季度,公司实现营收4.3亿元,同比增长286.5%;净利润0.32亿元,同比增长277.5%,在重磅产品13价肺炎疫苗的带动下, 公司取得了较高业绩增速。

总结:

沃森生物未来的看点主要在13价肺炎疫苗、mRNA新冠疫苗与HPV疫苗三类产品。已上市的13价肺炎疫苗目前销售情况良好,在上市首年便国产替代了近4成市场,且今年一季度仍在加速放量。mRNA新冠疫苗研发进度国内领先,面对严重的新冠变异威胁有望充分发挥mRNA路径的技术优势。HPV疫苗方面进展较快的2价HPV有望成为国内第二款,2022年有望为公司带来良好业绩弹性。2021年预计公司可实现净利润13.6亿元,对应PE72倍。

与智飞生物、康希诺等其他已上市新冠疫苗的公司相比,由于沃森生物新冠疫苗研发进展相对较慢,公司2021年利润对应估值性价比有限。但如果考虑新冠变异趋势下疫苗防护效力的下降,未来公司自研的mRNA疫苗有望凭借更快的开发速度和更优的保护能力,为公司实现弯道超车。同时作为国内首家掌握先进mRNA疫苗技术的上市公司,公司当前估值也未充分反映技术能力带来的估值溢价。 [图片] [图片]

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

沃森生物

工分

5.90

转发

收藏

投诉

复制链接

分享到微信

有用 1

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(5)

只看楼主

热度排序

最新发布

最新互动

- 1