看不惯,发一个谁都能看的。

转自雪球,大树股票研究:“锂、稀土等上涨,我们提示一个风险”电话会议纪要 最近锂、稀土、钴镍等锂电上游原材料表现特别好,尤其是看到碳酸锂价格有的报价已经到了10-12万/吨,稀土价格(氧化镨钕)... - 雪球

====================================

最近锂、稀土、钴镍等锂电上游原材料表现特别好,尤其是看到碳酸锂价格有的报价已经到了10-12万/吨,稀土价格(氧化镨钕)又回到了3月份以来的高点、逼近60万/吨的时候,我们在路演过程中被反复问到:后面还有空间么、要拿到什么时候、仓位不够还能加仓么?先上结论:市场可能误读了价格信号、低估了行业高景气的高度和跨度,我们提示一个风险:应进一步防范踏空风险!

一、关于碳酸锂:价格到顶了么?明年价格会下来么?

碳酸锂的供需结构最容易算清楚,目前碳酸锂消费结构中,新能源汽车单一领域已经占到了30-40%,按照我们对今年全球新能源汽车的增长预测(300→600万辆,近100%增长),单一领域就将带来40%的需求增长,而供给端我们掌握的数据是仅有27%增长,也就是需求增加13-15万吨,供给增加9-10万吨。

现货市场可以印证这一格局:

1)正极材料厂商库存多在1个月以内,采购开始积极,询单变多,除了无锡盘的价格上涨外,现货价格已经开始上涨。

2)锂精矿硬短缺,库存28分化,整体较低,除了部分头部企业储备相对较多,小厂的库存基本消耗殆尽,可能会存在由于锂精矿问题而导致的减产。3)锂盐厂库存较低,基本上在生产完成后就立即售出,4月份之后国内碳酸锂一直在累库,上周开始已经出现库存下降的拐点。

马上就要进入传统需求旺季了,但是下半年资源端没有什么增量出现,需求端(新能源汽车)则是环比30%的排产增长,全产业链库存水平又极低。供需结构定方向,今年价格趋势不言自明,尤其是碳酸锂上游产业链两端——矿和氢氧化锂,除了总量上,结构上的供不应求更加明确。

趋势分歧不大,但怎么看价格高度?就看下游成本占比,看产业链目前供需结构下的“和谐利润”在哪里。我们先看历史上怎么演绎的,2015-2017年碳酸锂从4-5万上涨到18万,钴从10万上涨到80万,材料成本分左别占到当时电池成本的15%-17%右,并且在随后发送了剧烈的行业负反馈,无独有偶今年的光伏产业链也发生了类似的情况。我们一直以来也是按照这样个思路去看价格的上涨,在20年提出这样一个价格判断的时候质疑声很多。总的来看,15%的成本占比可能是第一个关键点,这跟下游的盈利水平直接相关。目前碳酸锂价格8-9万,占电池成本比例为8-9%。从这个角度,价格的上涨空间是足够大的。成本若传导通畅,碳酸锂价格有进一步超我们预期上涨的可能,因为我们看到紧张的不仅仅是上游材料,电池等环节也出现了紧张。

再者就是,市场担心2022年供需结构,价格景气跨度不够,尤其是看到市场似乎又多了很多供应。的确,复盘可以看到,如果景气度不在1年以上,涨价品种投资价值会快速衰减。但现实情况是怎样的?1)供给端来看,20年资本开支停滞,今年重启的第一年,22年量才能逐渐增加起来。增加量15-16万吨,增长幅度40%左右。未来供给新增量最大的是SQM智利盐湖的5万吨,还有Altura和天齐Talison等矿山的新增量,以及国内盐湖和川西地区的增量。2)需求端来看,仅新能源汽车带动需求增加量或超15万吨以上。明年全球新能源汽车比今年再增加300万辆达到900万辆,如果按照100万辆对应5-6万吨碳酸锂来看,增加300万辆就是新增碳酸锂需求15-16万吨,如果包括单车带电量的增加,这一需求会更高。但好的不仅仅是新能源汽车,还会有储能等各个环节的持续景气。我们认为,明年行业景气度仍下不来。

二、稀土:仍被低估的锂电材料,“弹簧效应”还会继续

首先,我们认为目前稀土类似于2015年的碳酸锂:

1)新能源汽车有望带动稀土需求量5年翻一倍。在2015年,碳酸锂发生了质变,新能源汽车需求占比从5%提升至8%, 2020年已经到了30-40%,过去5年需求量CAGR达18%左右。目前稀土需求端与2015-2020年碳酸锂极为相似:2020年氧化镨钕消费量6-7万吨,新能源汽车需求占比5%,21年新能源汽车消费占比达到8-10%,2025年新能源汽车在整个稀土需求中占比达20-30%以上。稀土(氧化镨钕)总需求从6-7万吨升至12万吨附近,也是5年翻一倍,CAGR15%-18%左右。同时稀土也有像碳酸锂单耗增加的强逻辑,部分车型开始采用双电机,意味着稀土单车消耗量翻倍增长。

2)行业龙头企业有望享受从周期股到成长股的转变。需求结构中新能源汽车占比突破10%很关键,如2015-2017年,锂龙头股就完成了周期股到成长股的转变,PE估值体系从20倍变成50倍。

供需结构也很明确:供给端完成重塑,需求高景气+低库存,价格将持续上行。

1、黑色稀土矿目前已经消失:2015-2017年国家对黑色稀土持续高压,2016年六大集团完成整合,从冶炼环节截断了黑色稀土矿生存的空间,黑色稀土产业链失去传导基础,新增供给由此转变为海外矿。

2、但海外矿有效资本开支不足,并且新增投建主要集中在中游,海外矿新增有限。比如美国的芒廷帕斯矿,主要是新增分离冶炼环节产能;澳大利亚莱纳斯也是主要进行马来西亚冶炼分离厂的搬迁。矿由于2015-2020年的大规模开采,矿端的品位下降,有效产出量下降。此外,的疫情超预期,主要关口封闭,货物和人员进出受限制,矿占稀土矿供给的10%左右。疫情的影响,对供给形成一定冲击。

3、产业链库存维持低位。经过2020年的去化,行业库存完成出清,分离厂没有什么库存,且大厂长单增加,现货流通量比较紧张,中游金属厂背靠背签单,下游磁材企业库存多在1个月以内,产业链库存处于紧绷状态。需求端景气度向上,中游补库会进一步放大需求。

4、有不少投资者也在关注下游成本传导的情况。其实稀土占比更是微乎其微,比如单电机新能源汽车中,氧化镨钕用量1公斤左右,成本仅在500-600元左右。

稀土板块行情好比一直被压抑的弹簧,理解了上面的估值和价格变化,也就能理解当前稀土板块,尤其是龙头的股价走势。压得越低弹的越高,现在只是在修复估值和业绩上的预期差阶段,这一双重修复需求往往带来的就是剧烈的上涨。因为修复到现在,22年预期PE还是在20倍附近。

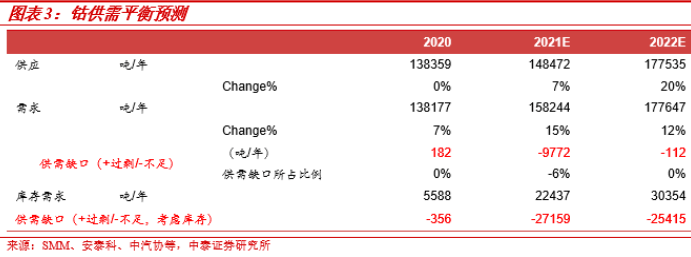

三、钴:也不要轻视潜在的价格催化

大家对钴关注度明显不如以前,但下半年价格上涨同样会对板块形成催化。现货市场上,1)近期最大的变化就是南非动乱导致港口运输受限,其背后深层次原因为南非居高不下的失业率(30%以上),供给端的影响有可能超预期。2)前期金属钴库存较高是压制钴价的主要因素之一,由于金属钴-MB钴倒挂,部分企业选择减产、停产,且有些厂商将电解钴融后去生产硫酸钴,金属钴库存已经消化比较充分。

其实钴价涨幅相对较小,并不是新能源车需求不好,而是硬质合金、高温合金这块占了20-30%的需求迟迟没启动,主要是海外飞机制造等环节没有充分起来,但制造业恢复是大势所趋,供需也将进一步改善。当然龙头股更深层次的产业布局是核心,但价格催化也是继续布局的理由之一。三思行研

- 本来就是公开的东西,又不是自己研究的,还私密受限。 看不惯,发一个谁都能看的。 这话给力!大赞楼主!20打赏回复投诉

- 1