(关注原因:短期,我国有望启动第三次土壤普查,土壤修复处于起步阶段,行业空间万亿级别,关注或可受益公司)

1、事件驱动:

我国有望启动第三次土壤普查。此前中国分别于1958年至1960年、1979年至1985年两次开展全国土壤普查。据了解,第三次土壤普查将用三年时间来完成。全国的土壤研究、修复专家学者们正在做相应的方案。

2、土壤修复:污染源主要来自,长期氮肥的使用,破坏土壤结构、造成土壤板结;二是农药的长期使用;另外包括工业废物和城市垃圾等;后果不但影响农作物的产量和质量,还会通过食物链危害动物和人体的健康;

2019年是《土壤污染防治法》的实施元年,标志着土壤修复行业正式进入有法可依的阶段。加之2016年发布的《土壤污染防治行动计划》(“土十条”),为我国土壤污染防治工作确定了“预防为主、保护优先、分类管理、风险管控、污染担责、公众参与”的大方向。在顶层纲领指引下,国家、地方相关文件出台节奏随之加快,行业政策框架正逐渐形成。

3、行业集中度低:行业企业方面,近五年企业迅速入场,以中小型企业为主。同时,近年来以大型央企和省级环保集团为代表的国资加快进入行业;此外,随着土壤环境管理日趋规范,地方城建集团亦加快土壤修复布局;因此行业整体集中度低,但因目前仅有少数企业可以承接大型复杂修复工程项目,同时又呈相对垄断格局。

4、需求端空间万亿级别

1)目前,我国土壤修复行业尚处于起步阶段,在环保产业细分领域处于朝阳行业,也是战略新兴产业,市场潜力巨大。目前行业产值尚不足环保产业总产值的2%,而这一指标在发达国家已达30%以上,提升空间较大;预计到2024年我国土壤修复市场规模将达到860亿元,土壤修复行业成为环保产业最受瞩目的细分行业之一。

2)中环联估算,我国土壤总超标率高,修复市场空间较大。全国土壤总的点位超标率达16.1%,分类来看,耕地修复潜在市场5.9万亿,场地修复、矿山修复加起来约1万亿;

从分布看,南方土壤污染重于北方,长三角、珠三角区域问题较为突出,西南、中南地区土壤重金属超标范围较大。

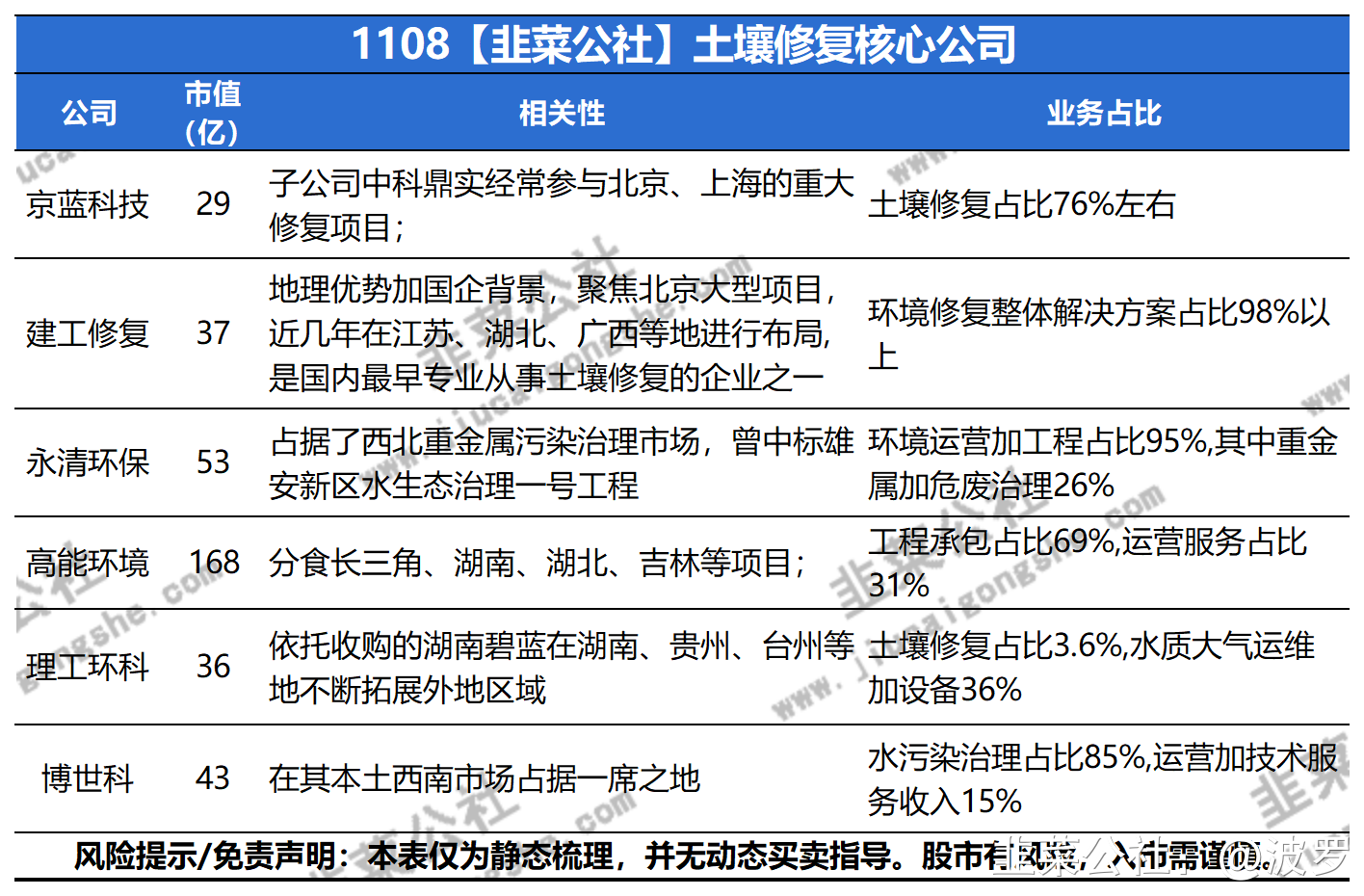

相关公司

(部分资料来自平安环保、中节能、投资者调研)

- 1