北交所打新之大禹生物:饲料添加剂“专精特新”,发行市盈率19倍

5月5日,节后首个交易日,北交所第92支股票启动打新——大禹生物(NQ:871970)将以10元/股的价格发行1500万股,以2021年扣非净利摊薄(不考虑超额配售)后计算,对应PE(TTM)高达19.59 倍。

一方面,敢在北交所的“寒冬”中按20倍PE发行,又是估值向来不高的饲料行业,似乎破发概率很大;另一方面,从财务上看,公司毛利率常年高达45%以上,而且公司还是国家级的“专精特新”,那么这家公司到底质地如何?

01 积极拓展业务线 结构变动导致毛利下滑

公司成立于2014年7月,总部位于山西省运城市。公司主营业务为饲料添加剂(包括微生态制剂、饲用酶制剂)、饲料及兽药的研发、生产与销售,以促生长、提品质、代替抗生素为方向,致力于研发绿色、安全、高效的饲料添加剂及饲料产品。

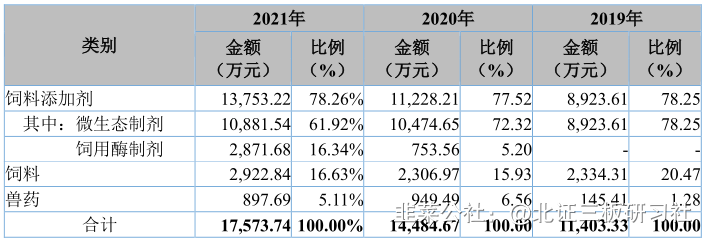

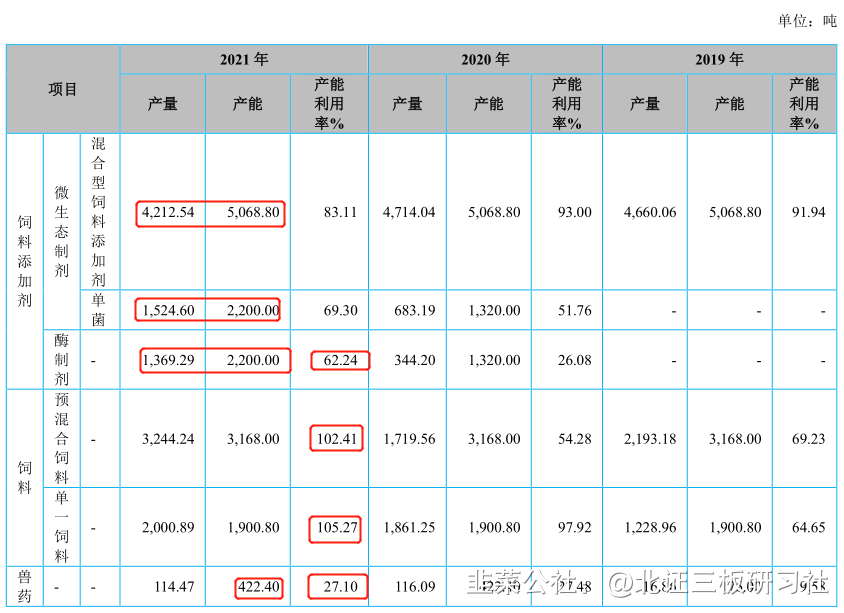

从产品结构上看,饲料添加剂为公司的主要营收来源,常年占比在75%以上。在各项业务的发展上,公司于2019 年新增了兽药产品,2020 年新增了饲用酶制剂产品,丰富了公司的产品线,近年来占营收比呈现逐渐提升的趋势。

其中饲料添加剂又细分为微生态制剂和饲用酶制剂。微生态制剂指的是从动物或自然界分离或通过生物工程合成的有益微生物,经培养、发酵、干燥等特殊工艺制成的含活菌或菌体及其代谢产物的活菌制剂或生物制剂。其主要是通过有益菌及其代谢产物发挥促消化、促生长、改善畜舍环境、提升免疫力、减少抗生素使用等功能。公司该类产品的主要发酵菌种为为枯草芽孢杆菌、地衣芽孢杆菌。

饲用酶制剂是一种以酶为主要功能因子并通过特定工艺加工而成的饲料添加剂,具有改善动物消化机能,提高其生长的功能。

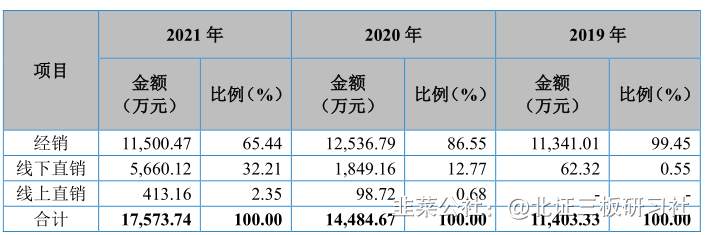

公司目前的主要销售区域华东、华北以及华中地区,占各期全部营收的70%以上。在销售方式上,公司以经销为主,2021年占比为65.44%。但从趋势变化上看,公司线上和线下的直销占比逐年提升。2019 年初,公司进行了经销模式改革,将省级经销商裁撤,直接与县级经销商对接,提升了公司对于销售渠道的掌控力。

2020年公司开发上线“惠牧云”APP 销售平台,拓展线上直销模式。

2020年公司开发上线“惠牧云”APP 销售平台,拓展线上直销模式。

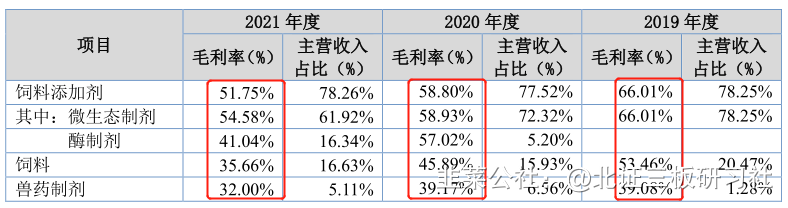

从各项产品的毛利变化上看,饲料添加剂的毛利最高。而从变动趋势上看,公司各类产品均呈现不同的毛利下滑趋势。其中微生态制剂毛利下滑的原因系2020 年其中新生产的菌类产品前期产量较小,制造费用较高,毛利率相对偏低,以及当年公司执行了新的会计准则将将运输费用计入营业成本,2021年继续下滑系毛利低的产品占整体的比例增加;酶制剂毛利大幅降低,系该项产品为新品,公司根据市场反馈主动下调了销售价格;饲料毛利降低系产品中毛利率偏低的预混合饲料销售占比提升;兽药制剂毛利降低系价偏低的产品如阿苯达唑伊维菌素粉等销售占比提升。由此可见,近年来随着公司营收规模的扩大,在毛利高产品上的拓展力不足,低毛利产品结构上的变动导致了公司毛利率的下滑。

02行业竞争激烈 客户小而散

饲料添加剂行业作为饲料行业的重要组成部分,是养殖业的上游,由于饲料的主要消费端生猪养殖业具有一定的周期性,所以饲料添加剂行业受此影响,具备一定的周期性。此外由于动物生长的季节性变化,每年一季度是饲料添加剂的需求淡季,三、四季度是饲料添加剂的需求旺季,行业存在着一定的季节性特征。

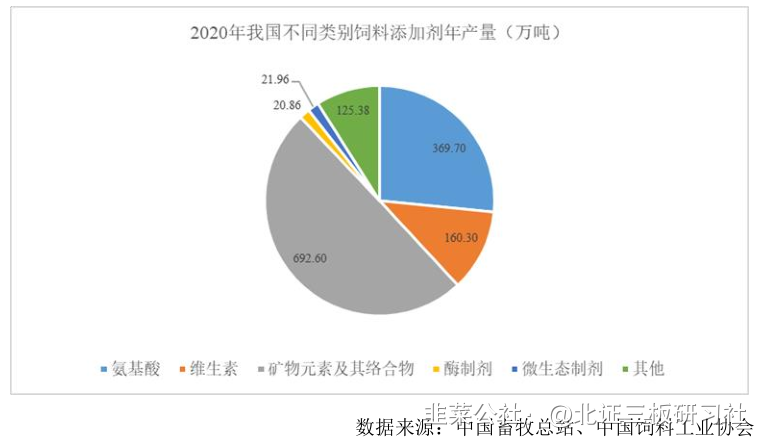

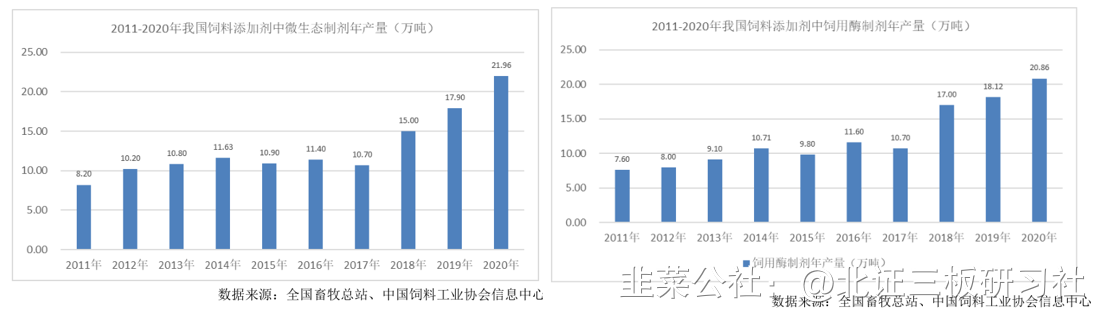

根据中国畜牧总站、中国饲料工业协会数据,在 2020 年生产的 1,390.8 万吨饲料添加剂中。酶制剂和微生物制剂产量分别为 20.86 万吨、21.96 万吨,两者合计占比3.07%,属于整个饲料添加剂行业内的份额较小的品种。

从细分产品的增速上看,随着食品与公共卫生安全意识的增强、“禁抗”政策的出台和对环境保护的重视程度加深,对能“替代”抗生素饲料添加剂、降低养殖污染的微生态制剂需求大幅增加。自2011 年到 2020 年,我国饲料添加剂中微生态制剂年产量从 8.20 万吨增加至 21.96 万吨,增加 13.76 万吨,年均复合增长率达 11.57%。饲用酶制剂市场,自2011 年到 2020 年,年产量从 7.60 万吨增加至 20.86 万吨,年均复合增长率达 11.88%。

此外,根据农村农业部第194号公告:2020年7月1日起将全面禁止促生长药物饲料添加剂,政策上将对公司此类替代抗生素的产品构成积极影响。

饲料添加剂行业市场化程度较高,行业正处于由分散趋向集中的转变过程中,市场竞争日趋激烈。公司2020 年酶制剂和微生物制剂产量分别为 344.20 吨、4,714.04 吨,占整个细分产品的比分别为 0.17%、2.15%,市场占有率比较低。

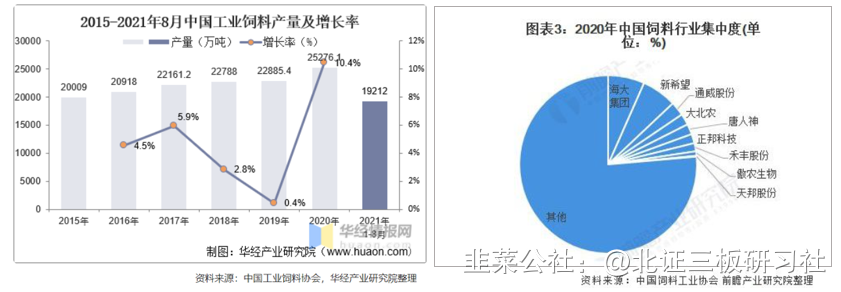

饲料行业方面,目前国内饲料产业已进入了稳定成长阶段,市场容量的增加速度放缓,过去 10 年间,我国商品饲料年产量从 2011 年的 18,063 万吨增加到 2020 年的 25,276万吨,年复合增长率为 3.80%。饲料行业呈现整合步伐加快,大型饲料生产企业集中度提高,竞争愈发激烈的特征。

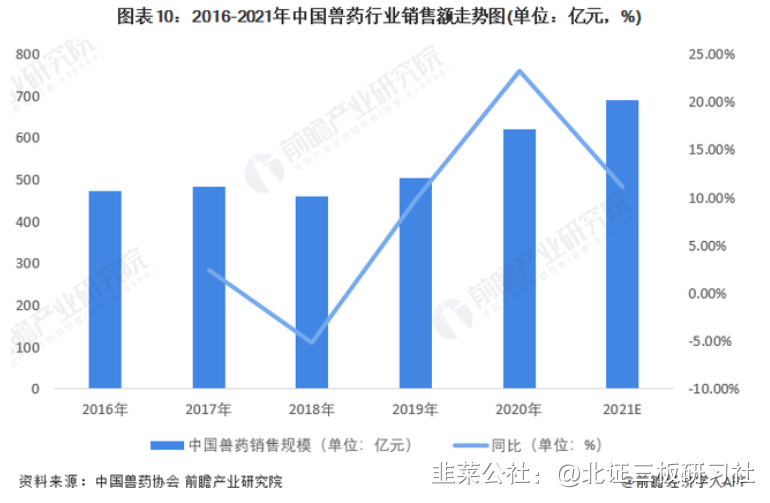

兽药方面,根据中国兽药协会数据,2016-2020年,国内兽药产品销售规模由472.29亿元增长至620.95亿元,年均复合增长率为5.57%。行业整体市场集中度低,2020年CR4为7.16%,随着兽药GMP的实施,兽药行业出清速度加快,行业竞争日趋激烈。

综上可见,公司产品所处的三个行业普遍特征为行业集中度低,行业从分散向集中化发展,竞争较为激烈。

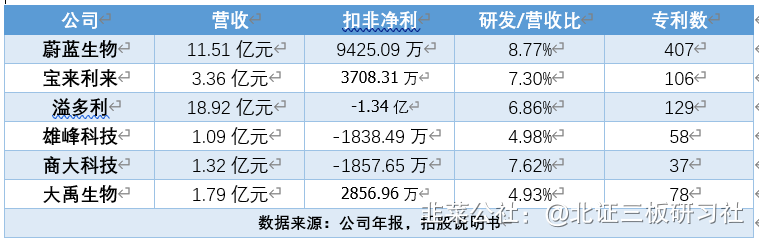

公司在行业内的主要竞争对手有青岛蔚蓝生物股份有限公司(603739.SH)、山东宝来利来生物工程股份有限公司(831827.OC)、河南雄峰科技股份有限公司(870262.OC)、广西商大科技股份有限公司(871654.OC)等

与上述公司相比,公司营收规模偏小,研发投入强度较低,在专利积累上处于一般水平。总体上并非展现出特别强的竞争力。

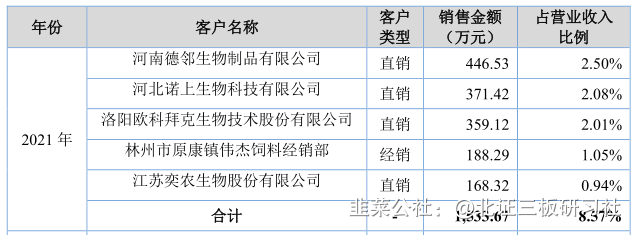

公司下游客户多为畜禽养殖户及饲料加工企业,由于公司采取经销的方式进行销售,直接客户中亦有很大部分是经销商。由于公司并未深入拓展到大型的畜牧集团企业,所以客户呈现小而分散的特征,2021年前五大客户占总营收的8.57%。

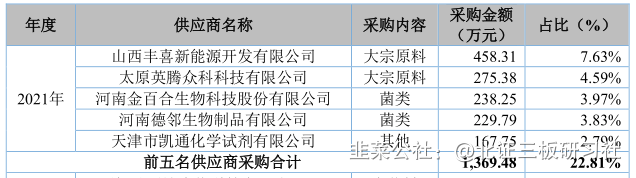

公司上游主要采购大宗原料、包材、中药材、维生素、兽药原料、菌类、酶制剂、微量元素等。2021年公司前五名供应商占总采购额的22.81%。

从2021年相关财务上看,公司应收账款占营收比不高,2021年公司营收增长3400万元,应收款对应增长700多万,预收账款没有变化,反映了公司产品下游回款状况较好。2021年公司应付款-预付账款额小于存货额,反映公司对于供应商议价能力一般,需要及时支付上游货款。

03 盈利状态佳 经营模式重资产

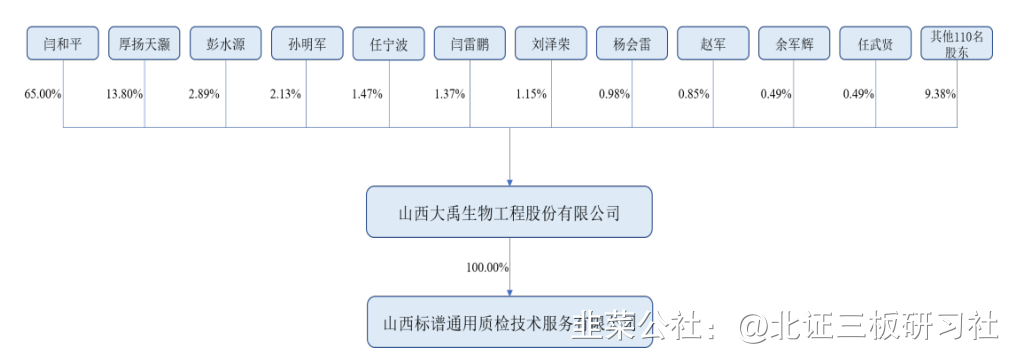

公司的控股股东为闫和平,实际控制人为闫和平和彭水源夫妇,两人合计持有公司67.13%的股份。

公司现任管理层中,基本都有不同比例的持股,除控股股东外,其余高管和董事人员累计持有公司3.72%的股份,若以发行底价10元/股测算,该部分股份价值1523.71万元。价值额较高,能够实现管理层和公司的利益绑定。

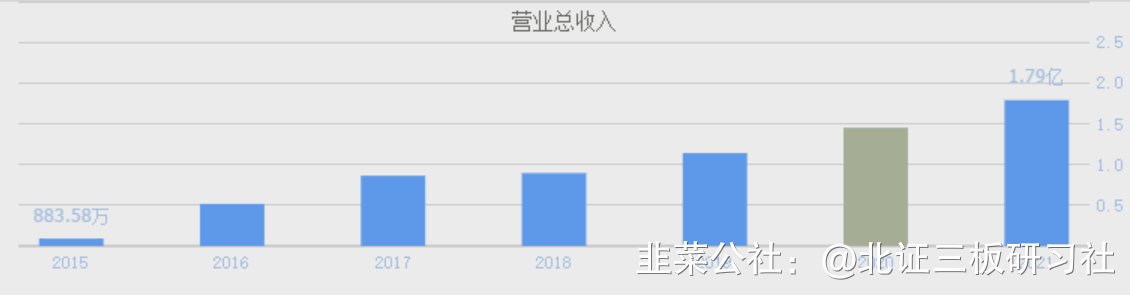

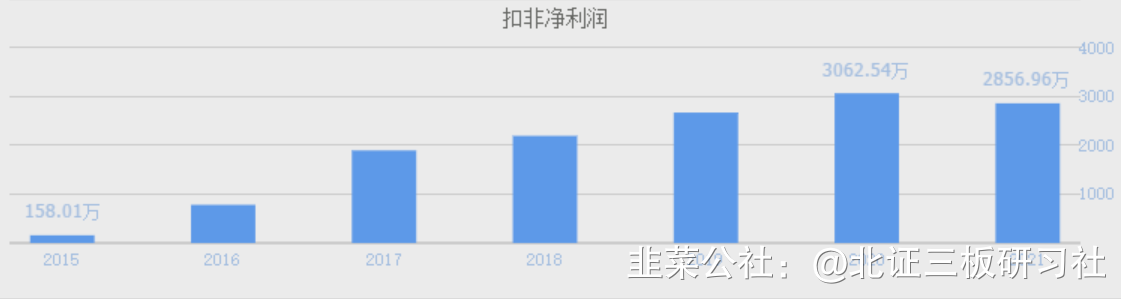

自2016年-2021年,公司营收从5161.20万增长至1.79亿,扣非净利从781.16万增长至2856.96万,年复合增速分别为28.24%、29.61%。增速较高,反映了公司过往良好的成长性。

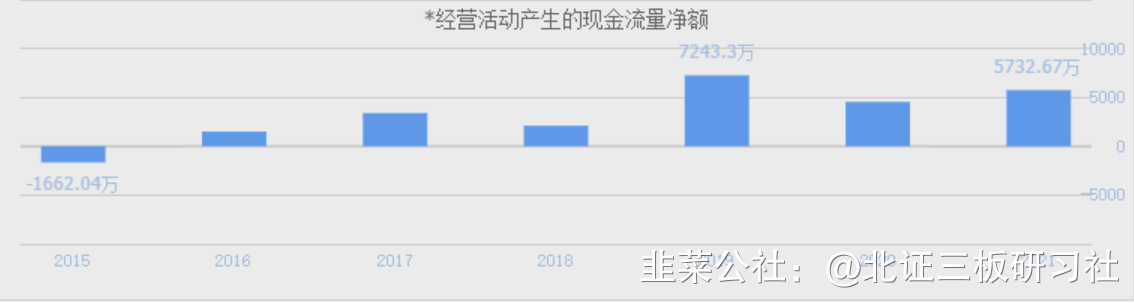

此外公司的经营现金流也比较健康,近3年该值都是大于净利润的,反映了公司的盈利质量较高。但是公司历史上从来没有过分红,从资金流向看主要是流入了在建工程。公司固定资产/营收在1附近,反映了公司是资产很重的商业模式。

公司负债率较低,毛利、净利、净资产收益率都比较高,反映了公司的盈利能力较强。

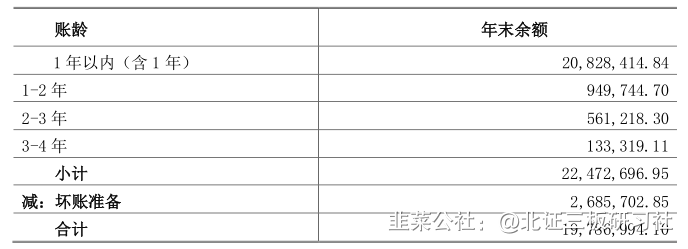

公司应收账款占营收比,存货占流动资产比都不高。从应收账款账龄结构上看,公司92%以上的应收账款都在1年以内,所以发生大额坏账的风险不大。

04 募资扩产能 未来增速将下滑

公司本次募投项目包括微生态制剂产业化项目和营销服务中心建设项目。其中微生态制剂产业化项目是重头戏,占总募资金额1.5亿元之中的1.16亿元。

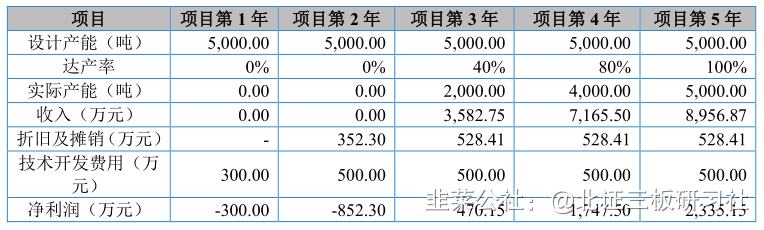

该项目计划耗时5年全部达产,达产后预估将创造净利润2335.15万元。而在项目建设期的第一年和第二年预估将对现有盈利造成300万元和852.3万元的侵耗。

2021年年报公司扣非净利为2856.96万、2020年为3062.54万,若仅从募投项目的净利润释放来看,5年盈利提升幅度还不到一倍,实在是乏味可陈。

那我们看现有产生利用情况,2021年公司饲料产能利用饱满,达到100%之上。未释放的产能中,微生态制剂尚有1500吨的产能,酶制剂尚有约700吨产能,兽药尚有约300吨产能。按照公司2020年微生态制剂1.945万元/吨、酶制剂2.925万元/吨、兽药制剂9.077万/吨测算,这部分产能完全释放将达到约7688万元的营收,按照公司2021年19.59%的净利率,对应净利润为1506.08万元。加上新增产能5年后能释放的利润,即公司所有产能满产满销后将能在现有基础上提升3841.23万净利润,也就大概是2021年扣非净利的130%,折合年复合增速为18.58%,这是较为乐观的预估。

由于公司所处行业增速并不快,加之行业内竞争较为激烈。5年后能不能达到还存在较大的不确定性,而且募投项目前两年还要消耗当期净利润,这令公司未来两年的增长蒙上了一层灰影,更加难以判断。

公司本次发行价10元,以2021年扣非净利摊薄(不考虑超额配售)后计算,对应PE(TTM)为19.59 倍,上市后市值将达到5.59亿元。对比同行可比沪深A股上市公司蔚蓝生物PE(TTM)为29.41,三板挂牌公司宝来利来PE(TTM)为11.86倍。北交所已上市公司驱动力(NQ:871970)主要从事动物造血能力的添加剂预混合饲料的研发、生产、销售,与公司业务模式和下游客户具有一定的相似性,该公司目前PE(TTM)为21.53倍。

总体上看大禹生物这家公司,公司所处行业增速一般,竞争较为激烈。公司经营模式资产很重,目前的下游客户以小客户居多,在研发投入上较同行弱。募投项目新增产能乏味可陈。由于新项目产能释放需要较长的时间周期,所以未来两年业绩存在较多不确定性。综上,行业吸引力不大,业绩前景不是很明朗,估值偏高,所以破发概率较大。

- 1