●利君股份(002651):扩产+新品放量在即,基建或正成为本轮“稳增长”重要抓手

摘要:

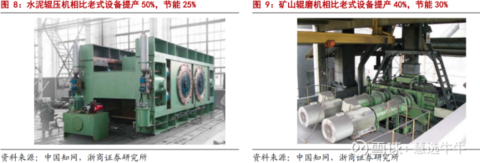

①基建或正在成为本轮“稳增长”的主要抓手,浙商证券邱世梁看好公司水泥辊压机及矿山高压辊磨机订单饱满,相比老旧水泥球磨机/选矿机,公司水泥辊压机可节能20%-30%,提产超50%,矿山高压辊磨机可节能30%,提产40%,深度受益“碳中和”及设备更新需求;

②公司子公司德坤航空是航空主机厂核心配套商,是大钣金唯一、战斗机装配唯二供应商,承接业务包括军用飞机、民用飞机、无人机、航天装备、海洋装备等金属及非金属零件加工业务;

③经测算,我国军用飞机零部件制造产业未来5年规模预计达1696亿元,公司作为航空零部件部装域稀缺龙头,预计未来3年/5年复合增速分别为62%/30%,远超飞机零部件行业增速21%,军机整机增速13%;

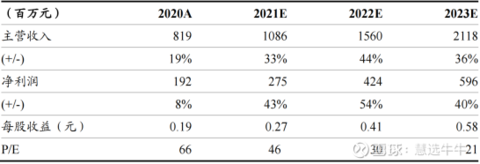

④邱世梁预计2021-2023年公司归母净利润分别为2.75/4.24/5.96亿,同比增长43%/54%/40%,对应PE为46/30/21倍;

⑤风险提示:产品销量不及预期、新竞争对手出现等。

正文:

随着“稳增长”方向明确,天风证券鲍荣富预计目前房地产政策底或已经出现,考虑到2022年一季度经济下行压力加大和专项债额度提前下达,基建或正在成为本轮“稳增长”的主要抓手。

公司简介

公司主营水泥棍压粉末设备,是国内水泥轮压机行业龙头,近两年产品进军矿山辐磨机市场,海内外多笔订单同步推进;子公司德坤航空是航空主机厂核心配套商,拥有飞机制造部组件整体/无人机整机交付、大型钣金零部件制造等核心技术,率先进入航空制造产业链高端环节;

公司2021H1辗压机业务收入3.19亿元(占比59%),净利润6730万元(占比47%),净利率21%,近三年收入复合增速25.1%;德坤航空2021H1收入2.15亿元(占比41%),净利润7470万元(占比53%),净利率35%,近三年收入复合增速42%。

水泥+矿山双市场挺进,海内外扩张订单饱满

公司水泥辊压机及矿山高压辊磨机设备深度受益“碳中和”及设备更新需求,相比老旧水泥球磨机/选矿机,公司水泥辊压机可节能20%-30%,提产超50%,矿山高压辊磨机可节能30%,提产40%,未来在设备升级改造、节能减排等需求下产品市场空间巨大。

公司应用于矿山市场的高压辊磨机,是我国首个拿到相关订单的民企,突破了国外巨头(德国洪堡公司等)的垄断,成功拿下国内某重点矿山标的。

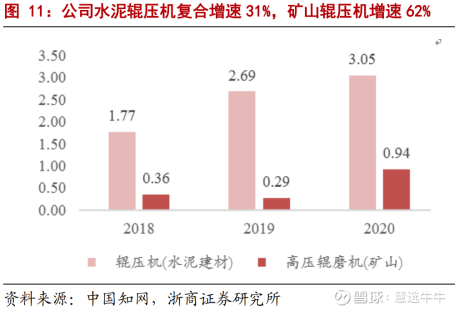

随着未来海外市场的逐渐打开(澳洲、北美等),以及国内矿山业务的不断拓展,公司主业收入利润有望站上新台阶,邱世梁预计未来三年平均增速超50%,高增长有望长期持续。

全领域覆盖航空零部件制造,未来3年复合增速62%

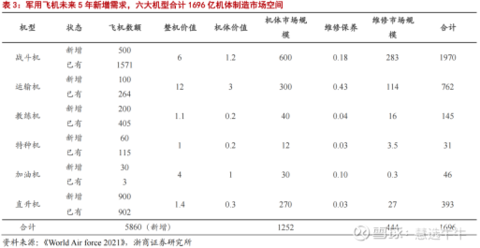

我国聚焦实战演练、配置新一代飞机列装有望大幅提升列装规模,多种下游主战型号有望在“十四五”期间保持高速增长态势,未来5年预期累计5860亿新增市场需求。

经邱世梁测算,我军未来5年各种机型的新增、旧机型机身零部件的维修保养、零件更新等预计新增需求1252亿,以及已有飞机维修更新市场需求444亿,规模合计达1696亿元。

公司子公司德坤航空拥有齐全的精密数控加工设备,承接业务包括军用飞机、民用飞机(波音737、波音767、IAI767客改货、空客320、空客350、ARJ21、C919、C929、GA600、MA700等)、无人机、航天装备、海洋装备等金属及非金属零件加工业务。

目前公司已发展为多个航空航天主机厂的部组件装配核心供应商,现有业务涉及若干型号军用飞机、无人机、运载火箭的金属及复材部段、组件装配。

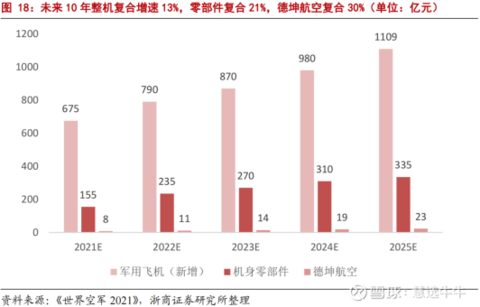

邱世梁认为,德坤航空作为航空零部件部装域稀缺龙头,有望受益于“十四五”期间主战机型放量和航空集团外包比例提升,预计未来3年/5年复合增速分别为62%/30%,远超飞机零部件行业增速21%,军机整机增速13%;预计未来5年市场份额累计75亿元,成长空间大。

盈利预测及投资建议

邱世梁预计2021-2023年公司归母净利润分别为2.75/4.24/5.96亿,同比增长43%/54%/40%,对应PE为46/30/21倍。

来源:

浙商证券-利君股份(002651)-《深度报告:航空制造+辊压机龙头,扩产+新品放量在即》。2021-12-3;