同迪安一样,金域医学的2021年报、2022Q1成绩也都好到爆炸,而且,这个成绩单,即便把核酸检测带来的收入去掉只看常规检验业务,也十分健康,增长无比良性。

今年一季度,公司实现营收42.51亿,同比+58.7%;净利润9.09亿,同比+64.34%。

这里面自然很大程度要归功于核酸检测,只不过公司没有披露其中多少来自新冠、多少来自常规,但参考迪安(常规9.68 亿,较去年同期增长 20.55%,核酸18.81亿),金域的常规业务表现应该也不会差。

其次,我们在之前迪安的文章中也讲过,到现在,全球依然看不到疫情的尽头,很可能,我们要做好新冠将在人类世界长存,大概率成为流感一般存在的准备,那么ICL的核酸检验便有望成为可持续的业绩。

而且,核酸检验的价格一降再降,目前国内单人单检降至不高于每人份28元(香港那边200元/一份);多人混检统一降至每人份不高于8元,这个价格,其实小实验室完全赚不到钱,这也是为什么国内第二梯队的实验室如凯普、华大基因纷纷把目光放到香港的原因。

目前国内只有像金域、迪安、艾迪康一样的大ICL可以通过规模效应赚钱,因此,后续ICL马太效应会进一步凸显。

好了,其实企业们一季度的披露数据都特别少,大家看看就好,数据披露最多最有分析价值的还要属年报,因此,我们一起来看看金域交出来的2021年报成色如何。

2021年,金域实现营收119.43亿,同比增长 44.88%,实现归母净利润 22.2亿,同比增长 47.03%。

其中,常规业务实现收入74.87亿,同比+35.2%;核酸检验贡献收入44.56亿。

在疫情反复的背景下,一方面不少医院的门诊量其实是在下降的,相应的,患者来做的检验就少,能外包出去的只会更少,另一方面,以金域为首的ICL需要不停抽调人手出去做核酸检验。

所以,一边是医院下滑的门诊量,另一边不停地需要抽调人手出去帮忙做核酸,这样的情况下,公司的常规业务还是有35.2%的增长,非常不容易。

同理,我们看ICL的龙二迪安,和金域出现一样的情况,迪安的常规检验服务实现收入40.14亿,较去年同期增长31.97%。

这是为什么?

因为通过同不少医院等事业单位进行广泛的核酸检验合作后,ICL头部企业与他们的关系加强了,基于这样的信任基础,以前不往来的单位可能就会同ICL往来,以前从不考虑将检验外包臭屁哄哄的医院开始仔细静下心来思考,手里的业务自己做更赚钱还是包出去更赚钱?

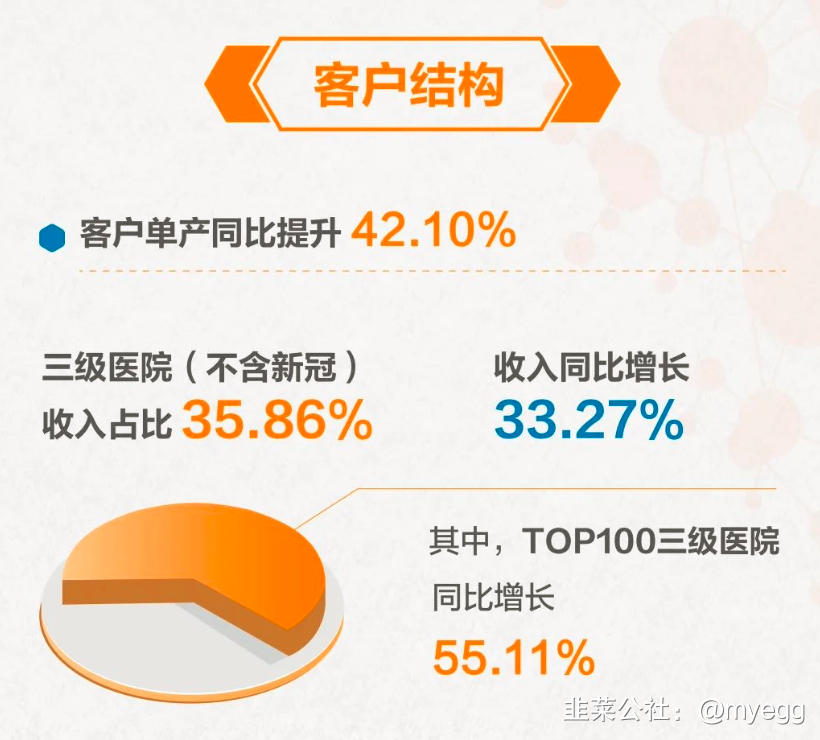

根据金域自己的披露,其检验业务不论客户结构还是客户的单产提升都非常明显,在之前,所有的医院中,最不愿意搞外包的就是三级医院,只有小医院因为自己病人太少,经常试剂用不完最后只有放过期,既不经济也不效率,才有点外包的意愿。

但现在,金域的客户中,三级医院贡献收入占比35.86%,同比增长33.27%;top100的头部医院贡献收入更是同比增长55.11%。

三级医院外包更多的是他们做不了的高级增量业务,如分子诊断、病理诊断和质谱等特检业务,而对于ICL而言,普通业务毛利本来就很低(主要干的就是把各个医院的小样本集合在一起通过规模化运作降低成本),只是赚点辛苦钱,毛利大约在25%-35%,走的是量。

而像高端特检业务这种医院自己做不了的才是真正赚钱的,这部分业务毛利能达到50%以上,有的甚至能达到60%-70%,所以,三级医院客户多就意味着高端特检业务多(普通小医院也没这么多特检需求),截至去年年底,金域的特检业务占比已经过半(同期迪安则在40%左右)。

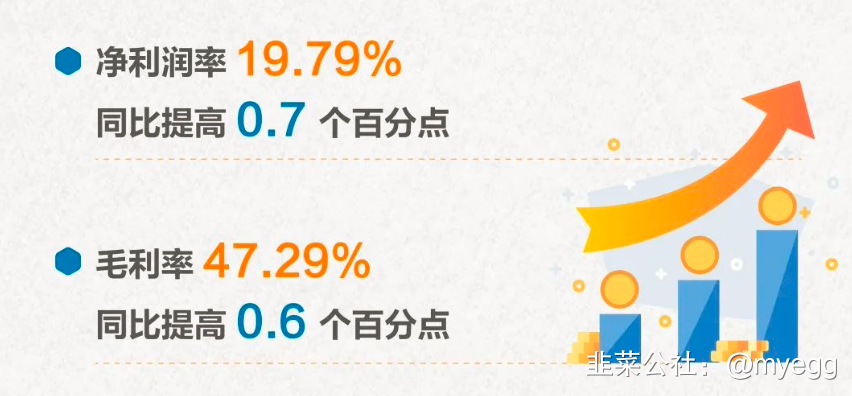

正是在特检业务的带动下,公司的毛利净利进一步提升(核酸检验价格一降再降,到现在已经和普通检验业务毛利差不多了)。

在之前一份会议纪要中公司透露,2022年的目标是常规业务实现保底30%、正常36%的增长。

而且根据公司的说法,就目前各疾病线的表现而言,是能够达到这个值的。

2021年,公司的各重点疾病线表现如下图:

在之前的文章里,所长就反复强调,ICL行业是典型的寡头垄断式格局,他的本质就是通过规模化效应实现医院检验科的降本增效。

比如本次疫情的核酸检测,不超过28块钱的单管以及8块钱的混管,这个价格,小实验室根本没有钱赚,可谓做一单亏一单(即便是在医院查个血常规都不止这么多钱),只有大实验室通过规模效应还稍微能有点钱赚。

小实验室和大实验室集团的差距将越来越大,未来很多小实验室要么破产要么被收购,那这个时候对于头部实验室而言,就是非常好的整合行业的机会。

正好最近ICL的老三艾迪康也递交了招股说明书准备登陆香港市场,我们刚好可以就三者的数据进行一个对比。

通过上表不难发现,数量越多规模越大的实验室整体毛利也越高(迪安比金域略高因为他自己也生产IVD试剂,同时也是IVD试剂渠道代理商,一体化运作),艾迪康比起前面两个哥哥就明显差一截。

而且他们的常规业务收入差距基本也可以体现在核酸里面,常规业务有能力收入更多的,核酸也能吃下更大的份额,充分说明大者愈大、大者恒大,这个行业里,压根不存在弯道超车一说。

行业格局稳定,现在只需要等三方外包的渗透率增加带来的量的提升以及行业技术进步带来的价的提升(新的更好的检验服务)来拉动几位龙头的业绩增长。