●兴业银行(601166):公司业绩超预期开启龙抬头,防御性主线也能有60%估值修复空间,悲观预期可打消

摘要:

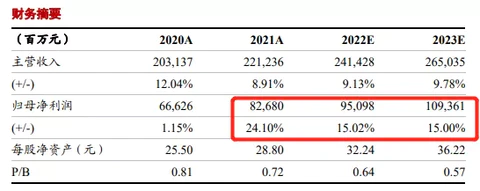

①1月10日晚,兴业银行发布了首份上市银行2021年业绩快报:全年实现归母净利润826.8亿元,同比增长24.1%(前三季度同比+23.45%);

②广发证券倪军认为此前部分行业经历风险暴露,市场对公司资产质量产生担忧,公司业绩快报可以打消市场担忧,继续维持高增速,悲观预期可打消,预计2021-22年EPS分别为3.77/4.41元/股,看好有望从估值折价逐步走向溢价;

③浙商证券邱冠华认为公司业绩超预期开启龙抬头,当前公司是性价比最高的优质银行股,看好公司股价有望迎来多重催化,预计公司2022-2023年归母净利润同比增长15.02%/15%,维持合理估值为33.5元/股,距现价空间近60%;

④风险因素:宏观经济失速、不良大幅暴露。

正文:

今年A股正在寻找新方向,被一致性看好的“高景气”赛道由于超预期难低预期易的情况,反而容易造成互相踩塌的风险,防御性上涨主线成为了主流选择,中药和基建板块就是最现成的例子。

昨晚,兴业银行发布了首份上市银行2021年业绩快报:全年实现归母净利润826.8亿元,同比增长24.1%(前三季度同比+23.45%)。

广发证券倪军:公司业绩继续高增速,悲观预期可打消

2021年四季度部分行业经历风险暴露,市场对公司资产质量产生担忧。

而快报显示公司资产质量持续改善,全年营收增速8.91%,较前三季度增速上升0.83个百分点,且归母利润增速较前三季度增速上升0.65个百分点,维持高速增长,超市场预期。

(1)资产增速回落,资产端贷款占比继续上升,存款增速稳定;

总资产增速8.96%,较三季度末增速下降2.56个百分点。

贷款总额增速11.66%,较三季度末增速持平。

存款增速6.63%,较三季度末提升0.43个百分点,存款增速稳定。

(2)不良率继续下降,拨备覆盖率上升,资产质量持续改善;

不良率1.10%,较三季度末继续下降0.02个百分点。

拨备覆盖率268.73%,较三季度末继续上升5.67个百分点。

综上,倪军认为公司业绩快报可以打消市场担忧,预计2021-22年EPS分别为3.77/4.41元/股,看好有望从估值折价逐步走向溢价,给予合理价值31.74元/股。

股价有望迎来多 重催化

当前兴业银行是性价比最高的优质银行股,且未来有望迎来多重催化剂。

(1)兴银国际再申请,商投行业务有望理顺。2021年10月28日,兴业银行公告,重启兴银国际牌照申请,若顺利获批,有望理顺“商行+投行”的战略机制,使得战略愿景从样板阶段走向全面推广阶段。

(2)高级法有望获批,可提升资本运用效率。兴业银行是前2档7家系统重要性银行中唯一一家没有实施高级法的银行,因此我们认为兴业银行高级法获批概率较大。以20A数据静态测算,高级法落地可提高ROE 1.2pc.

(3)地产风险将缓释,提振银行股投资情绪。2021年9月末以来,监管多次释放地产政策执行纠偏的信号。随着政策成效逐渐显现,有望催化银行行情。

兴业将是本轮银行龙头

天时:稳增长是2022年最确定主线。稳增长下,看好2022年银行板块的绝对收益,阶段性可能存在相对收益。DDM模型来看,分子端,宽信用下银行营收端以量补价,成本端不良压力缓解;分母端,经济预期改善带来风险评价改善。

地利:兴业是未来十年风口上的银行。未来十年银行业面临经营模式和资产投放的新老切换。模式上,兴业“商行+投行” 战略从样板到全面推广,有望成为对公综合化金融的领军者;资产上,兴业前瞻性布局绿色金融,把握未来十年的“城投地产”。截至最新22年PB仅0.64x,是性价比最高的优质银行股。

人和:管理层磨合有望超出市场预期。吕董事长明确表态战略不变、一张蓝图绘到底。同时,从2021年下半年兴业银行重大经营事项来看,兴银国际牌照重启申请、可转债发行等有序推进,管理层磨合成效超市场预期。

(1)兴银国际再申请,商投行业务有望理顺;

2021年10月28日,公司公告重启兴银国际牌照申请,若顺利获批,有望理顺“商行+投行”的战略机制,使得战略愿景从样板阶段走向全面推广阶段。

(2)高级法有望获批,可提升资本运用效率;

公司是前2档7家系统重要性银行中唯一一家没有实施高级法的银行,看好兴业银行高级法获批概率较大。

(3)地产风险将缓释,提振银行股投资情绪;

2021年9月末以来,监管多次释放地产政策执行纠偏的信号。随着政策成效逐渐显现,有望催化银行行情。

综上,邱冠华预计公司2022-2023年归母净利润同比增长15.02%/15%,对应BPS32.24/36.22元股,现价对应PB估值0.64/0.57倍,维持合理估值为33.5元/股,距现价空间近60%。

来源:

广发证券-兴业银行(601166)-《业绩继续高增速,悲观预期可打消》。2022-1-11;

浙商证券-兴业银行(601166)-《2021年快报点评:龙抬头》。2022-1-10;