10月27日,新日恒力举行订单签约仪式,公司称,月桂二酸产品已拥有在手订单2.58万吨,订单金额合计约10亿元,公司已经打消了市场对他产品的怀疑,成为长链二元酸领域新贵。(参考链接https://www.gelonghui.com/live/585016)

1.

公司产品报价已达4万,下游需求供不应求,年化净利润保守5亿元

公司称,目前月桂二酸报价已达4万,成本在2万左右,那么单吨毛利在2万左右。本着谨慎性的原则,扣除税收以及其他费用,保守给予单吨净利润1万元估计。按照当前产能,年化净利润将达到5亿元(保守测算)。

2.公司产能利用率已具备满产条件,并已通过大客户认证

10月初,公司产能利用率达50%,且公司称,当前已具备满产条件,后续会根据订单数量来安排生产。从最新的情况来看,公司未来几年内都是满产状态。公司月桂二酸项目已于9月下旬通过中科院弘光专项验收,且在下周又将通过一家新的大客户认证。(银创)

3.公司股权问题即将解决

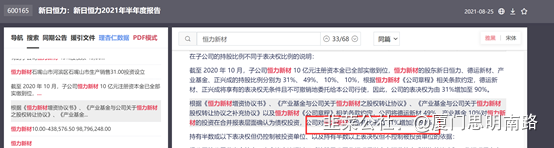

公司目前持有恒力新材31%的股权,但是实际上,公司是按照90%比例来合并报表的。具体可以参考新日恒力半年度报告。公司会努力在一年内收购回来这部分股权,解决股权问题。具体可参考半年报。

公司后续计划主要有以下几点,首先是继续新增5万吨长链二元酸产能的计划,其次是将努力解决股权问题,第三是在山西还有个项目要投产。

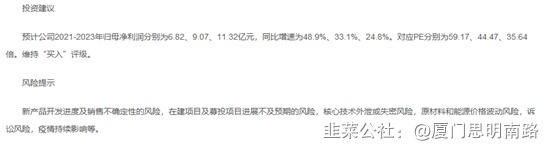

5.对标凯赛生物,公司2023年可以给予250亿目标估值

公司在长链二元酸领域,唯一的对标就是凯赛生物。根据研报预测,凯赛生物2023年的利润为11亿元左右,对应当前市值大概是55倍市盈率。那么在2023年,不考虑新增产能,新日恒力5亿元的净利润给予50倍市盈率,合力市值应为250亿。(下图为凯赛生物利润预测)

1电话董秘,董秘会回答说报价2.8万-3.6万。实际上昨天签约现场,公司说是因为限电,涨到4万,成本2万左右。

2产能10月初是50%产能,现在已经达到满产条件。

3后续计划有3个,一是再投5万吨长链二元酸,二是山西大同有个新项目(这个具体我没问),三是恒力新材股权问题后面会解决。

4公司存在的问题:之前大家对公司不信任,还有产品是不是可以卖出的问题,公司在正一步一步证明,几天后就会通过一家大客户的认证(银创)

5,为什么没研报推?公司有黑历史,规定不能推荐,只能推荐凯赛生物的时候附带。然后关注度很高,市值还小,还没达到一些大机构的买入标准。股权问题目前是90%纳入合并报表,后面会解决。

- 1

- 2

- 3

- 4