$C有研(SH688432)$ 主营业务分3个:

1、半导体硅抛光片

2、刻蚀设备用硅材料

3、半导体区熔硅单晶

先来说说半导体硅抛光片(这玩意含金量最高):

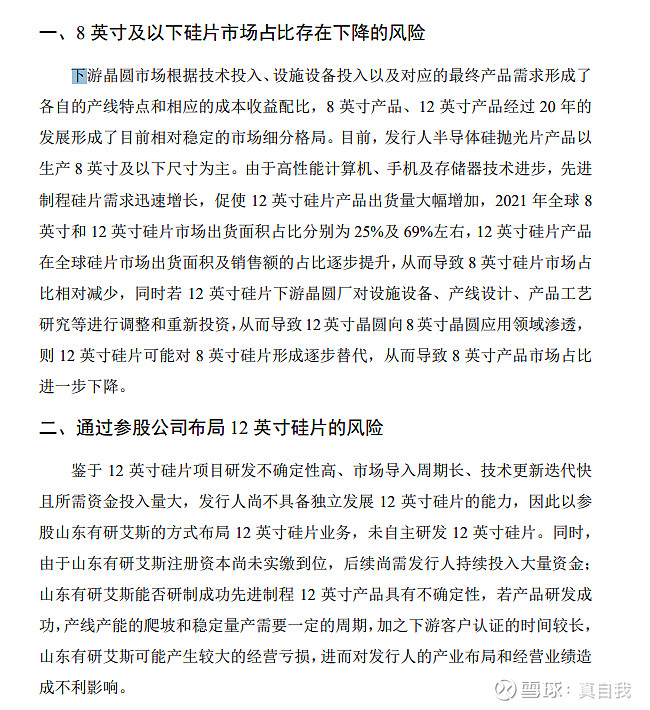

目前公司主要半导体硅抛光片产品尺寸为 8 英寸 以及 6 英寸。目前国际市场上更先进的是12英寸的硅片。国内目前上市公司中能量产12英寸硅片的企业有沪硅产业、立昂微、tcl中环。(这里有人就好奇了他家没12英寸硅片,技术看来不如上面的3家公司)

客官且慢,我们接着聊,先看几个数据:

招股说明书显示:发行人 2021 年半导体硅抛光片业务收入为 3.45 亿元人民币,出货量为 98.49 百万平方英寸,据此测算,发行人 2021 年国内市场占有率约为 1.38%,国际市 场占有率为 0.69%。

沪硅产业、中环股份、立昂微、麦斯克、中晶科技的硅板块资产的国内市 场占有率分别为 9.85%、8.12%、5.82%、1.00%、1.74%。

中晶科技都能有1.74%的国内市场?我一看中晶科技才47亿市值呀,这有研硅都没他高就200多亿了?啥情况?市场真的是个硅片上市就乱炒?我一打开中晶科技近几年的业务构成一看。哦、、、、原来中晶科技的硅片是3-8英寸的。营收上21年营收4.28亿 确实比有研硅高,我一看净利润,21年1.3亿净利润 也不低啊,也是近几年最高净利润。但是22年营收和净利润却突然同步大幅下滑。我转眼又去瞧了瞧有研硅今年咋样:

原来从19年 营收上就已经不是一个起跑线的公司了,且2022年已经没法对比了,所以中晶科技的21年国内市场占有率已经严重失真,从行业发展来看中晶科技应该是遇到了严峻的问题,因为他家的硅片2022年上半年营收严重下滑,理论上硅片一旦有客户买单了,多少不会更换,多半是产品竞争力不行了。所以中晶科技的对比意义 没了。。。。(细心的人会发现有研硅2020年和2021年硅片营收出现下滑,这里后面再解释)

细看上方有研硅近几年的硅片营收来看19年到21年走过一个跌谷,21年和19年营收保持原地踏步,但是沪硅产业、立昂微、中环都是持续性的爆发增长。其实这里招股书也做出了解释:

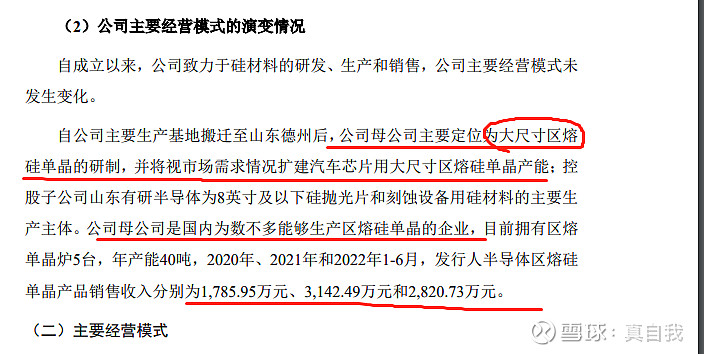

2020 年发行人将主要生产基地由北京搬 迁至山东德州,2020 年 10 月以后北京北太平庄生产基地的产线停工搬迁,山东 德州新建产线的调试需要一定的时间,2020 年四季度形成产能缺口,导致业务 规模较 2019 年有所下降,(这种客观因素没办法,首都当年做了一些政策要求,重工业要从首都搬出,强制性政策。无奈有研本身就是立根北京顺义区的,所以同行业的公司没收到影响,持续享受半导体行业大力发展的红利,而我们的有研硅花了1年多的时间在搬家,宝宝心里苦啊。。。。。)客观因素不可避免,没关系,我们的有研硅还是有硬实力的,2021年搬迁结束后,产能迅速上来,产销同步跟上。你们要知道硅片这玩意,认证周期可是很长的,一旦失去客户很难再争回来,搬迁过程中丢失的客户在等有研硅搬迁结束后几乎全部继续沿用公司的硅片。→_→这种硬实力 舍我其谁。

根据公司的产销数据也验证了这个逻辑:

![[捂脸]](https://assets.imedao.com/ugc/images/face/v1/emoji_33_face.png "[捂脸]") 好家伙,搬迁过程中 你的产销率。。都是满的。。。你这合着产品太抢手。2022年上半年产销率更是爆到104%!

好家伙,搬迁过程中 你的产销率。。都是满的。。。你这合着产品太抢手。2022年上半年产销率更是爆到104%!

今年折算半导体硅片营收能有5.3亿。比21年增长50%。=。=搬迁过程中被强的市场份额必须给补上,一个都不能少!

虽然8英寸不如12英寸来的那么高端,但是你可别小瞧8英寸的毛利率,隔壁几个营收大佬这几年也在扩产8英寸硅片,道理大家都懂得。技术含量可以用来横向对比,但是产品的制造成本和应用市场等其他客观因素才更具有合理性。(要不然沪硅产业这么多年营收增的飞起,利润到今年才开始有点微利,硅片的良品率严重制约公司的产出比和盈利情况,并且这种重资产行业,动辄都是几十亿的投资才能做出一个月十来万片的产能,产能有,良品率低,造的越多亏得越多。)机智的有研硅12英寸下方净利润卖的好好地,刻蚀设备用硅材料也是卖的舒舒服服。今年净利润增速继续保持大增。所以大家知道为何有研硅要参股有研艾斯半导体做12英寸的研发了吧。。。。→_→这里面其实还大有文章。我上次看有人一看公司风险提示就不看好公司的时候我心里就已经觉得有这种想法蛮好的,我贴出来给你们看看招股说明书的风险提示内容你们细细看:

任何一家公司上市风险都是考虑的最差情况提醒到各位投资人。风险自己分析。

当然有研硅和沪硅产业他们比起来营收上还是差了一个级别的。毕竟花了时间搬迁,错失了很好的市场扩充期,但是就凭有研硅的这种产销率,还愁公司扩产卖不出去?只要产能上得来,有多少卖多少。追赶立昂微 不是那么难吧?何况他们还有12英寸这种高级货嘛,有研硅至少目前营收里面咱还没有。。。![[斜眼]](https://assets.imedao.com/ugc/images/face/v1/emoji_61_xieyan.png "[斜眼]")

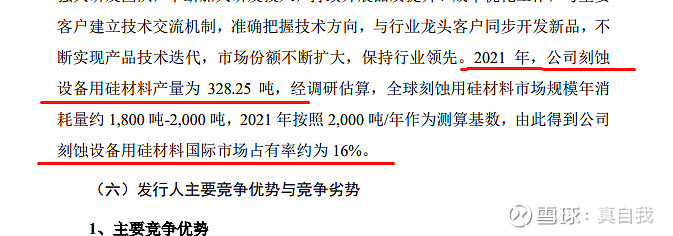

接下来说说有研硅的第二个业务:刻蚀设备用硅材料。

有研硅刻蚀设备用硅材料全国唯二,招股说显示:

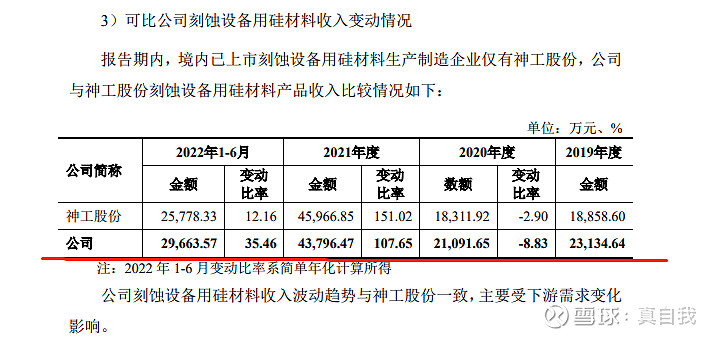

16%的国际市场占有率。╮(╯▽╰)╭当然国内也有一家公司:神工股份。也是主营这个业务的,近几年营收对比来看看:

好家伙又是一个19年就开始要抢跑,结果因为搬迁问题,导致有研硅和神工股份营收差不多。不过结合搬迁问题,和2022年的上半年营收来看,有研硅准备抢跑了。多半神工股份后面要被拉开距离了。(毕竟硅片实力摆在那边,刻蚀设备用硅材料岂能掉链子?真当我有研集团的科研实力和产品质量是吃素的?好歹硬实力摆在那,2个业务通吃)

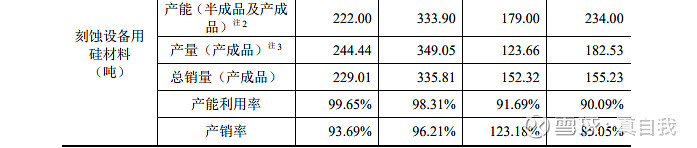

看看产销率,照样接近满产满销:

好了,最后一个业务:半导体区熔硅单晶

这个业务营收不大,不过这个业务也是未来的爆量点:

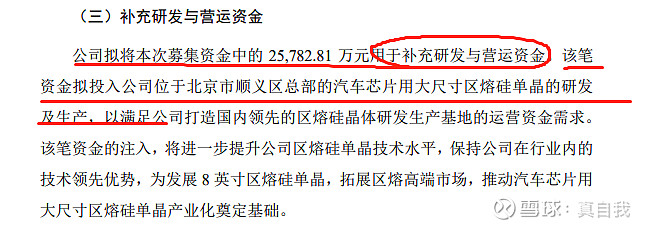

说白了公司的募资全部用于产能建设,╮(╯▽╰)╭没多少什么补充流动资金一说 毕竟好产品的最终形态就是。。。现金流稳定或者说资金流转健康。

准备进军扩产汽车领域,且营收虽然金额不大,但是增速很快差点复合增速到100%。。

业务简要讲完了,说下几个看法:

根据公司上市募资项目内容来看,大致应该在目前的半导体硅片、刻蚀设备用硅材料上做了大概60%的产能扩充。按照2022年公司三季度业绩预算:

2022年前三季度营收9.2亿、净利润2.88亿。保持产销不变的情况下2022年的营收在12.3亿,净利润3.84亿。

考虑到公司产品都是满产满销,募资项目建设成功后,公司的未来年营收应该是:12.3*160%=19.68亿,净利润:3.84*160%=6.15亿。

根据同行业pe对比来看半导体产业 尤其是上游公司,pe大部分在50-80。溢价pe可高于100。所以有研硅的未来市值预期很简单:300-480-600亿区间都是具有合理性。

最后说几句话:成长型公司 理论上前期只需要看一个指标:营收增速。

有研硅的研究简要的写到这里,至于12英寸的事情还没拿出来说。。毕竟现在还没到时候。真到了那么上面的市值。。就不是那个数了。好了简要分析写到这。。大家随便评论。认为写得好的打赏一下我也会很开心