每天能拿到很多一手纪要,每天会在韭研公社上发5篇,一起分享。

要了解更多纪要的朋友,可以关注下:思变行研

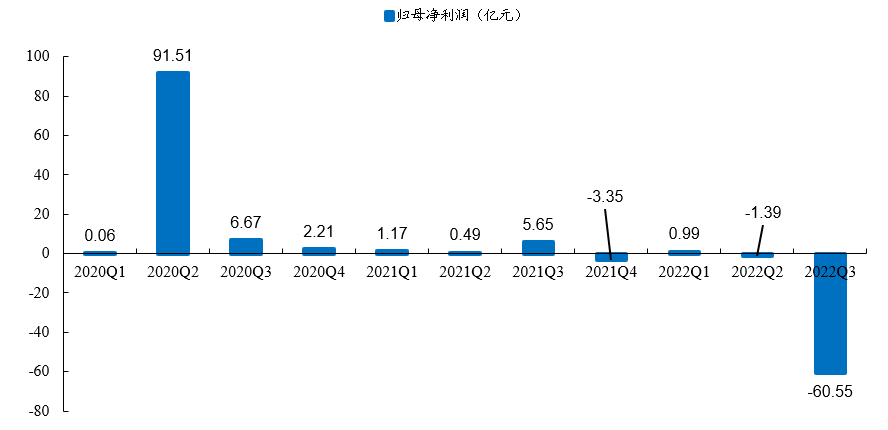

-财务&运营数据梳理

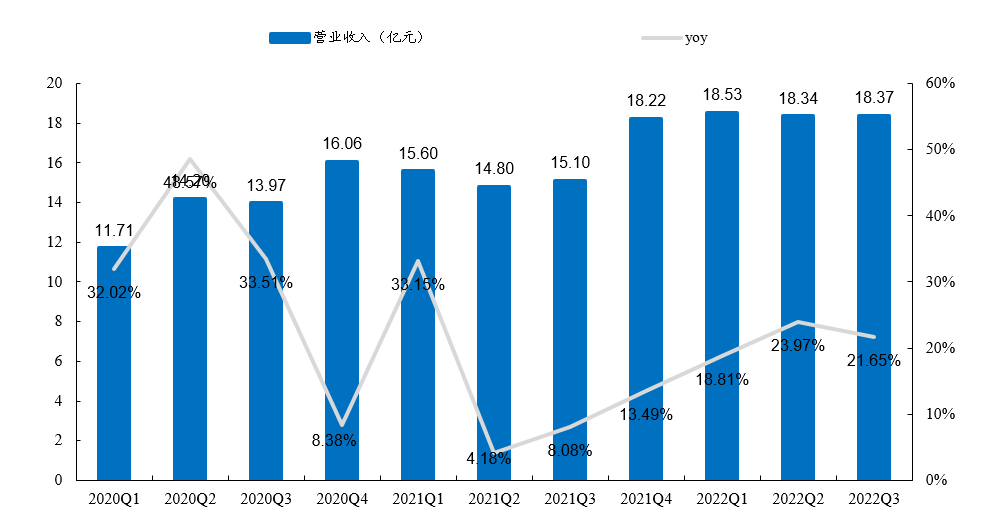

2022Q3金山软件实现营业收入18.37亿元(yoy+21.65%,qoq+0.16%);

2022Q3公司归母净利润为-60.55亿元,去年同期为5.65亿元;

2022Q3其他亏损为64.87亿元,去年同期为收益7.34亿元,2022Q3其他收益主要来自金山云投资减值计提。

2022Q3公司扣除股份酬金成本前归母净利润为-60.08亿元,上年同期为6.11亿元。

截至2022Q3,公司办公软件主要产品月活跃设备数为5.78亿,同比增长11%,环比增长1.4%;

截至2022Q2,公司累计付费用户数为2856万,同比增长31%。

收入结构

2022Q3金山软件实现营业收入为18.37亿元(yoy+21.65%,qoq+0.16%);

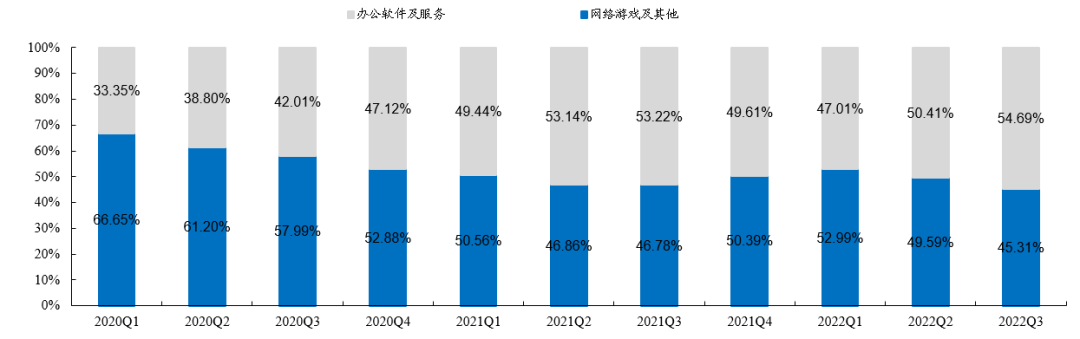

2022Q3网络游戏及其他收入为8.32亿元(yoy+18%,qoq-8%),占收入比45%,同比增长主要系2021Q4上线的《剑侠世界3》《剑网1:归来》的收益贡献,部分被现有游戏收益减少所抵消。

2022Q3办公软件及服务收入为10.05亿元(yoy+25%,qoq+9%),占收入比55%,同比增长主要系金山办公个人及机构订阅业务持续增长,个人订阅业务增长主要由累计付费用户数及长期付费用户占比增加。机构订阅业务增长主要系金山数字办公平台在政企客户的渗透率提高。环比增长主要由于金山办公机构授权、机构订阅业务的持续增长。

2022Q3公司营收成本为3.71亿元,去年同期为2.69亿元,同比增长主要系金山办公集团业务拓展,渠道成本、服务器及带宽成本以及产品和服务采购成本增加。

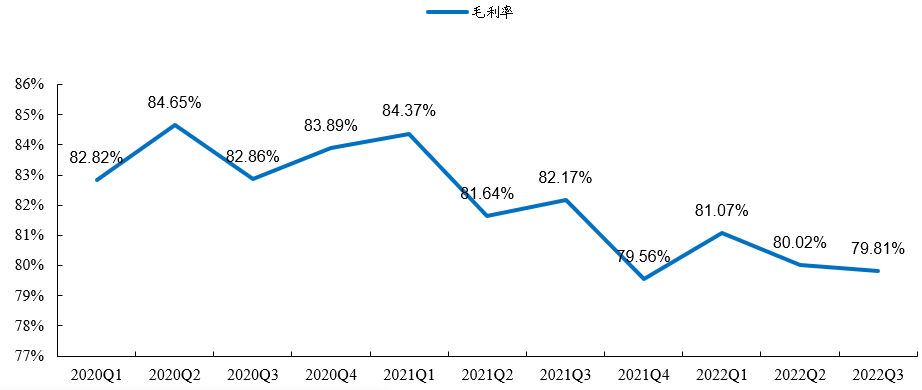

2022Q3公司整体毛利率为79.81%(yoy-2.37pct,qoq-0.21pct)。

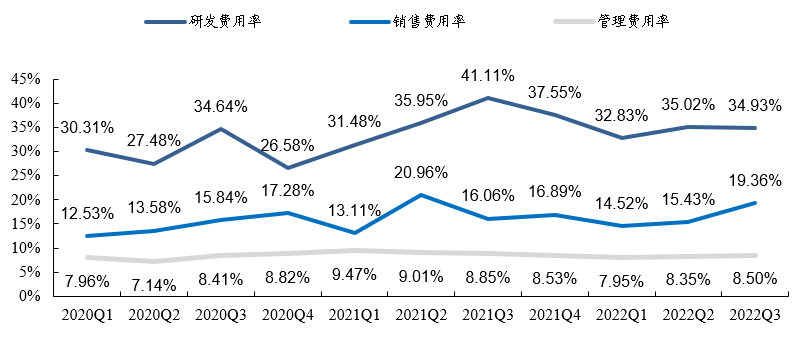

2022Q3研发费用为6.42亿元(yoy+3.35%,qoq-0.10%),费用率为34.93%(yoy-6.18pct,qoq-0.09pct),研发费用同比增长主要系金山办公致力于改进产品及提供优质云和协作体验,从而增加了员工人数以及员工相关开支,部分被若干网络游戏项目的外包开支减少所抵消。

2022Q3销售推广费用为3.56亿元(yoy+46.61%,qoq+25.68%),费用率为19.36%(yoy+3.30pct,qoq+3.93pct),同比增长主要系《剑侠世界3》2022年8月公测期间加大推广规模。

2022Q3行政开支费用为1.56亿元(yoy+16.83%,qoq+1.94%),费用率为8.50%(yoy-0.35pct,qoq+0.15pct)。

2022Q3公司归母净利润为-60.55亿元,去年同期为5.65亿元;其中其他亏损为64.87亿元,去年同期为收益7.34亿元,2022Q3其他收益主要来自金山云投资减值计提。

2022Q3公司扣除股份酬金成本前归母净利润为-60.08亿元,上年同期为6.11亿元。

截至2022Q3,公司办公软件主要产品月活跃设备数为5.78亿,同比增长11%,环比增长1.4%;

截至2022Q2,公司累计付费用户数为2856万,同比增长31%。

Q&A

Q:游戏收入增长预期有无调整?之前提到新游戏会延后上线,现在有无变化?游戏什么时候上线?

Q:明年来看,办公业务,个人及机构的发展战略和预期?

Q:游戏海外上线进展如何?表现预期?

Q:销售费用增长比较高,怎么理解?后续增速?

注意:以上内容仅是基于行业以及公司基本面的静态分析,非动态买卖指导。股市有风险,入市需谨慎,请勿跟风买卖!如造成不便,请联系后台删除。