●沪电股份(002463):PCB 领军企业聚焦通讯+汽车板,汽车业务快速发展

摘要:

沪电股份成立于1992年,已深耕PCB行业30年。产品广泛应用于通讯设备、汽车、工业设备等领域,其中“通讯+汽车”业务占收入比例近90%。公司持续稳健经营,2021年受5G基站业务影响营收下滑,实现营业收入74.19亿元,同比下滑0.55%,归母净利润受原材料影响,同比下滑20.80%。

2022Q1,公司经营情况回暖,实现营业收入19.17亿元,同比增长9.77%;实现归母净利润2.50亿元,同比增长13.04%。公司持续通过优化产品结构以提升产品毛利率,同时进行费用管控降低费用率,在下半年原材料价格趋稳下降后,期待公司盈利能力持续回升。

正文:

公司简介

PCB领域领军企业。沪士电子股份有限公司于1992年在江苏省昆山市设立,成立以来持续深耕于印制电路板的研发设计和生产制造,现已发展成为印制电路板行业内的重要品牌之一。公司主导产品广泛应用于通讯设备、汽车、工业设备、数据中心、网通、微波射频、半导体芯片测试等多个领域。

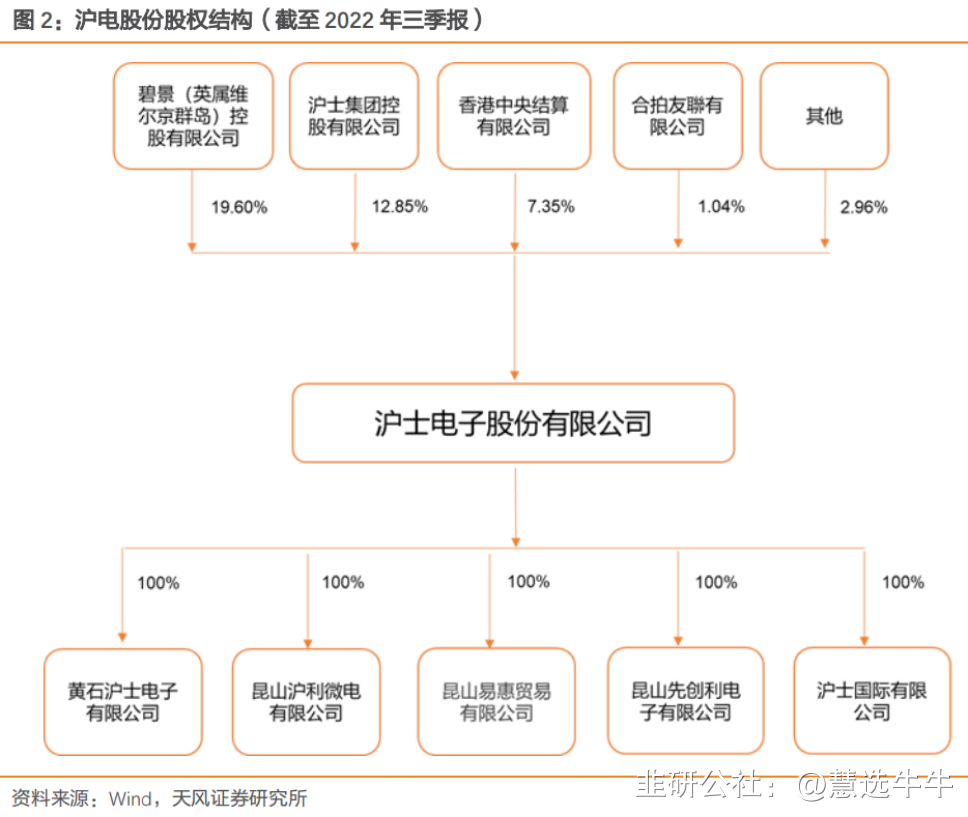

公司股权结构

通讯+汽车板需求端迎发展机遇,供给端原材料呈现下行趋势

PCB下游应用领域广泛,通讯与汽车是最广泛应用的两大场景。

①通讯PCB板:云厂商资本开支仍稳健增长,全球数据中心及相关设备需

求与市场规模持续提升。同时端口速率快速提升,PCI-SIG发布PCIe6.0规范,服务器速率明显提升,将提升PCB功能需求,PCB价值量增长。

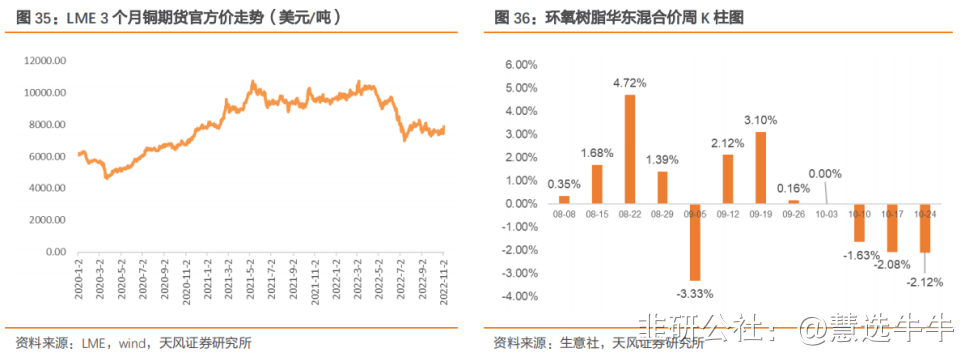

②汽车PCB板:汽车智能化带动智能驾驶+智能座舱发展,自动驾驶不断升级下传感器(摄像头、毫米波雷达等)需求增长;智能座舱领域呈现多屏化发展趋势提升PCB用量。此外,汽车电子电气架构向域控制器架构发展,智能座舱域控制器应用将增多。整体看,PCB单车价值量将显著提升。上游原材料如铜、环氧树脂等目前呈现价格下降趋势,PCB成本端压力有望逐步缓解,厂商盈利能力或将回升。

紧跟行业趋势加码投入,优质客户资源助力快速发展

客户资源优质。公司深耕行业,积累了如华为、中兴、大陆、特斯拉等优质客户资源,领先客户持续稳健发展将助力公司业务快速增长。

加码投入,紧跟产业趋势。公司持续加码研发投入,对比同行业可比公司,沪电股份研发投入占营收比例持续领先。在通讯领域,沪电持续打造应用于高速率交换机的PCB产品;在汽车领域,公司紧跟汽车电气化、智能化和网联化的变化趋势,研发如4D车载雷达、智能座舱域控制器等产品。此外,公司投资胜伟策,继续夯实汽车雷达行业基础。

持续扩张产能,应对未来发展。公司持续扩张产能,目前拥有青淞、沪利微电以及黄石一二厂四处厂房,设计年产能共520万平方米,公司未来将在泰国设立工厂,持续扩张产能应对未来发展。

企业通讯板下游客户去库存,汽车板维持稳定增长

受客户去库存、全球经济不确定性加剧了对市场需求水平的可持续性的担忧等因素影响,短期看公司企业通讯市场板新增订单预期将有所下滑,但从中长期看云计算、大数据等数字化转型趋势不变,将加速400Gbps和更高速度的数据中心交换机的采用以及服务器产品的更新换代,相关的路由器、数据存储、AI加速计算服务器产品也有望高速成长。同时,汽车上的ADAS普及率持续增长推动雷达设备的高频板和自动驾驶车辆控制器的高速板的需求不断增加,向电动汽车的发展也导致电力电子产品使用更复杂的PCB,未来五年内,汽车板表现将有望领先于整体PCB市场。我们认为,受益有线侧产品、汽车板需求持续增长,公司产品结构将不断优化,盈利能力有望逐步提升。

新建海外产能,加速国内结构优化

2022年公司新增黄石厂区产能,并持续将青淞厂22层以下PCB产品以及沪利微电中低阶汽车板产品加速向黄石厂转移,以应对价格竞争;并对青淞厂、沪利微电相关瓶颈及关键制程进行更新升级和针对性扩充,以应对产品升级和新兴市场需求。同时,为更好地开拓和应对海外市场的需求,公司在泰国新建子公司打开海外布局,公司预计将于2025年上半年实现一定规模的量产。

盈利预测及投资建议

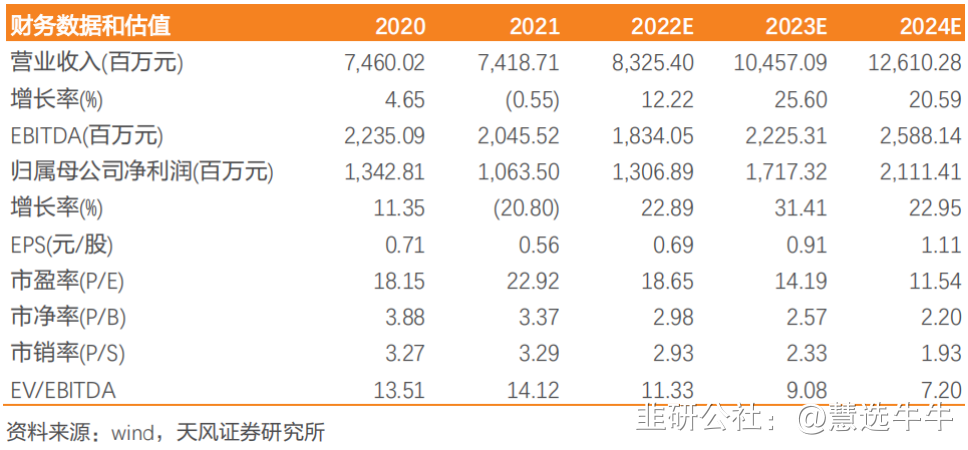

公司是PCB行业领军企业,聚焦于通讯+汽车板业务,深耕行业30载积累领先客户资源,加码研发紧跟行业趋势。有望充分受益于行业发展机遇快速增长,预计22-24年归母净利润13.1/17.2/21.1亿元,参考可比公司估值给予2022年25倍PE,对应目标价17.23元,首次覆盖,给予“增持”评级。

最新盈利预测明细如下

该股最近90天内共有24家机构给出评级,买入评级16家,增持评级8家;目标价位为17.16;

来源:

天风证券-沪电股份(002463)-《PCB领军企业,客户资源+技术积累赋能通讯&汽车业务快速发展》。2022-11-17;

海通国际-沪电股份(002463)-《Q3业绩改善,结构优化推动毛利率连续同比回升》。2022-11-10;

- 1