钠电行业进入0-1阶段,硬碳负极的研发攻关成为决速关键

韭亿小目标

一路向北的小韭菜

2022-11-24 21:29:31

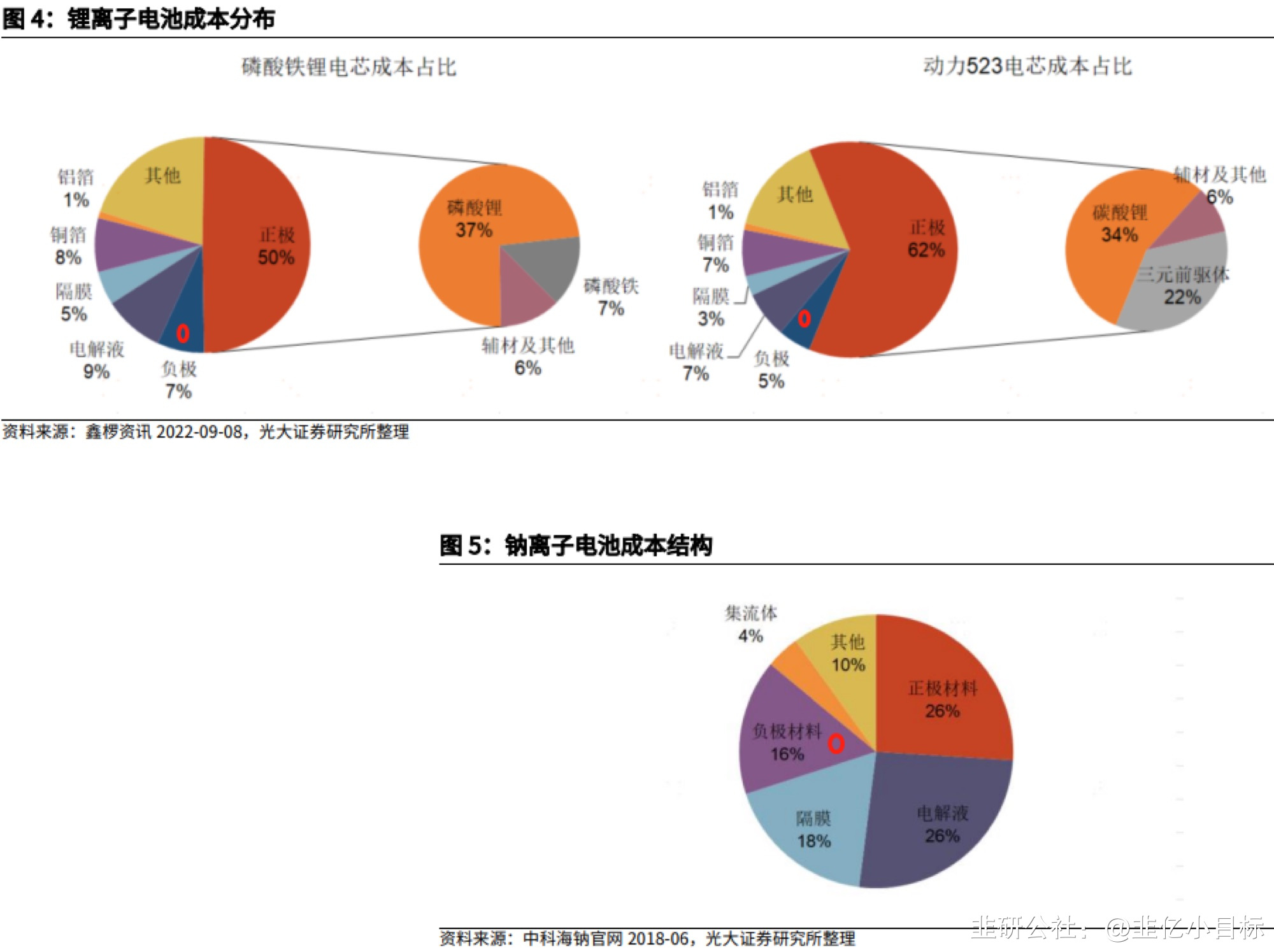

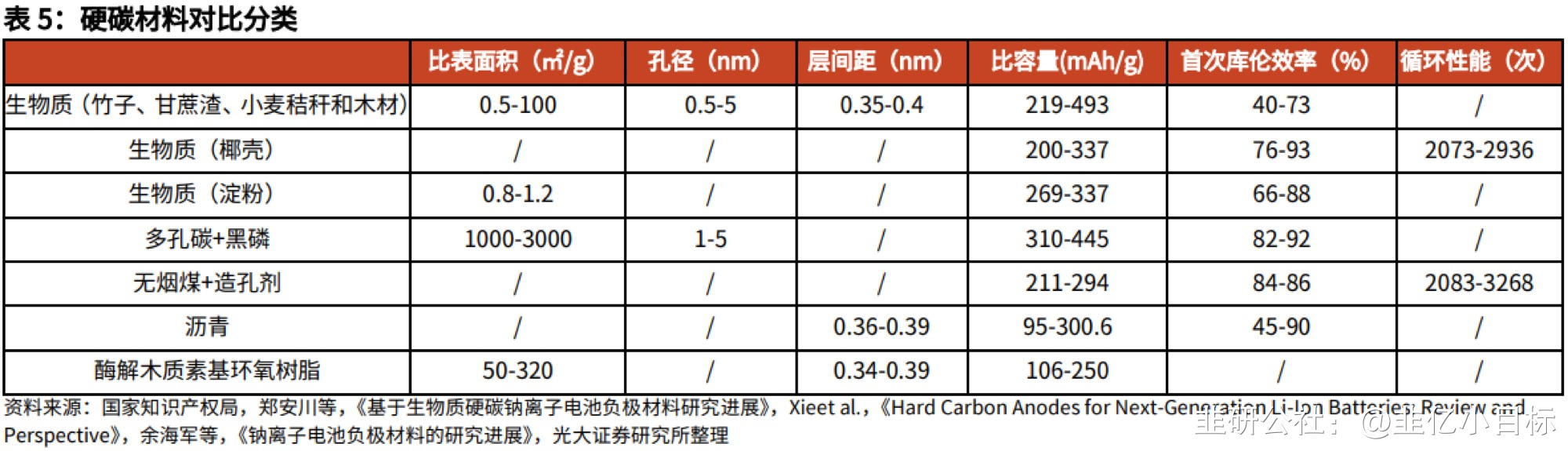

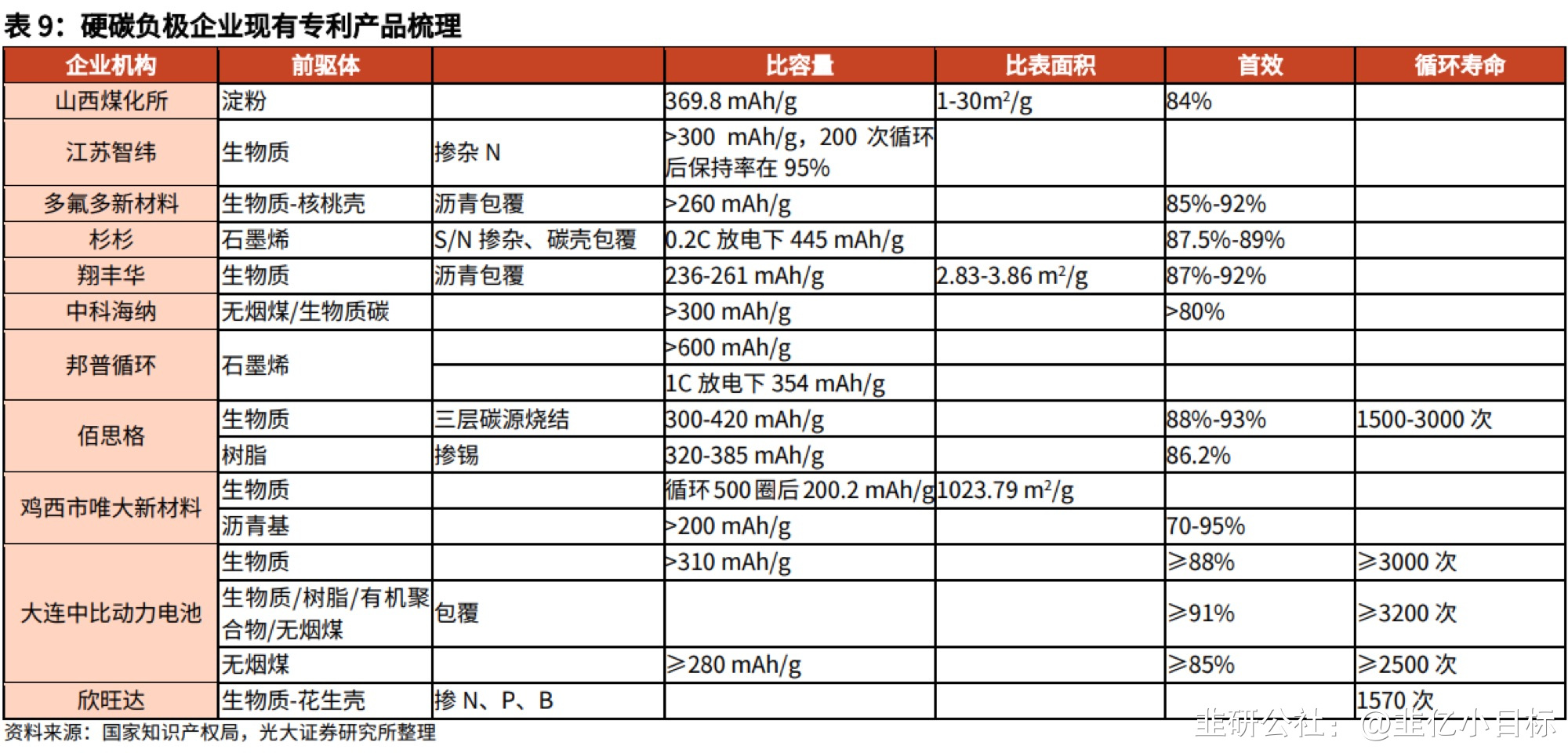

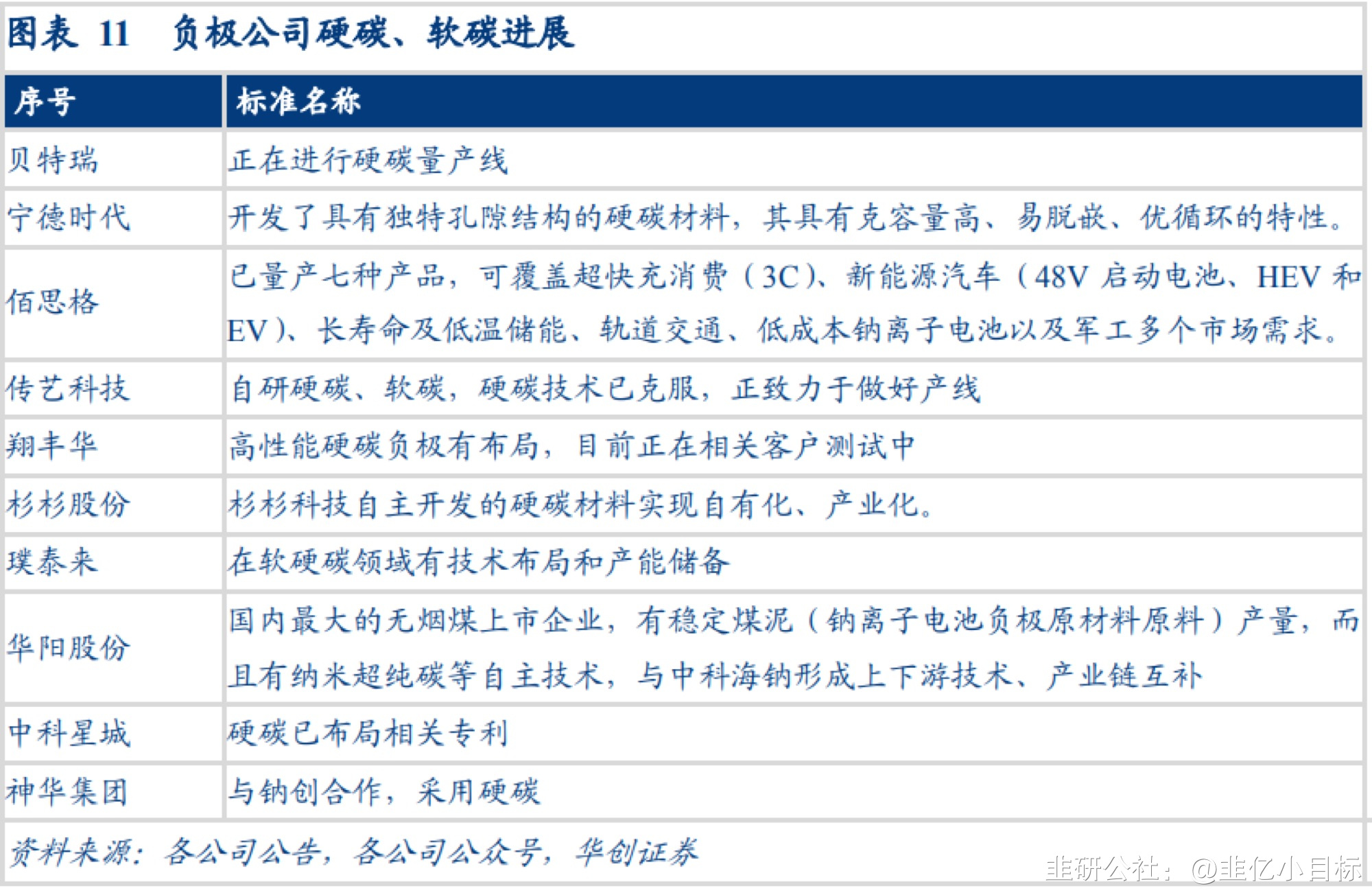

光大证券:钠电行业进入0-1阶段,硬碳负极的研发攻关成为决速关键 【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】 光大证券研报指出,硬碳负极成为钠电加速产业化的关键。相较于锂离子电池,钠离子原子半径较锂离子大35%以上,锂离子电池中主流的石墨负极无法满足钠离子电池负极的要求,而软碳材料储钠容量不足,因此钠电池主流会使用的是硬碳负极。另外,硬碳材料使得负极能够更好地实现快充、解决了过放电的安全问题,打开了钠电池应用的广度。因此,硬碳负极的研发攻关成为钠电行业进入0-1阶段的决速关键,在钠电硬碳负极产品研发和量产进度较快的厂商,最有望受益于钠电0-1带来的需求弹性。 【本文来自持牌证券机构,不代表平台观点,请独立判断和决策。】光大证券 研报指出,硬碳负极成为钠电加速产业化的关键。相较于锂离子电池,钠离子原子半径较锂离子大 35% 以上,锂离子电池中主流的石墨负极无法满足钠离子电池负极的要求,而软碳材料储钠容量不足,因此钠电池主流会使用的是硬碳负极。另外,硬碳材料使得负极能够更好地实现快充、解决了过放电的安全问题,打开了钠电池应用的广度。因此,硬碳负极的研发攻关成为钠电行业进入0-1阶段的决速关键,在钠电硬碳负极产品研发和量产进度较快的厂商,最有望受益于钠电0-1带来的需求弹性。1 )成本占比提升,负极成产业化决速关键 钠电的产业链与锂电相似,主要成本差异体现在原材料方面。相较锂电成本中正极材料占比50%以上,钠电正极成本占比只在26%左右,而负极成本大大上升,达到16%,比起锂电负极的成本占比翻倍。不同于钠电正极材料的研究进展较为顺利,多家企业已经进入中试、投产阶段,钠电负极研发遇到的瓶颈较大,目前还难以找到廉价、适合大规模量产的前驱体材料。因此,成本结构上重要性提升、工艺的研发难度大等等因素,使得 硬碳负极成为钠电产业化的决速关键。/>目前,硬碳负极前驱体材料复杂多样,包括生物质、树脂基、沥青等。其核心制造工艺是碳化,受工艺限制,在选材时要求成本低、供应量大、易获取及储存,同时还强调容量损失少、效率较高、循环性较好,对于纯化过程也有要求。/>/>光大证券 综合fen析后认为,生物质前驱体工艺难度小,在钠电 0-1 阶段,椰子壳等生物质硬碳由于其性能优异,产业化速度较快。但当行业进入成长放量阶段,难以保障原材料供应链的稳定性、低成本和一致性将成为掣肘。沥青基 / 树脂基等硬碳目前生产工艺难度较大,性能也较差,但其原材料供应广泛、成本低廉,随着前驱体研发技术突破以及其他材料修饰技术的应用,生物质多糖、树脂基、沥青基以及无烟煤等材料有望后来居上。根据应用领域的需求痛点不同,未来硬碳路线或呈现百花齐放格局。2 )新老厂商布局加速,生物质将最先产业化 从当前的专利和产品来看,生物质硬碳成为新老厂商当前布局的重点。比容量方面,生物质、树脂、石墨烯较高,处于 300mAh/g 以上,无烟煤和沥青基比容量较低。首效方面,生物质较为领先,沥青、无烟煤首效较低。循环寿命方面,优异的生物质硬碳负极能达到 3000 次以上,足以满足动力及部fen储能领域的应用需求。/>华创证券 此前研报也梳理指出,除中科海钠与华阳古份使用无烟煤软碳负极材料,以及多氟多仍在软碳与硬碳中选择外,其余 已披露负极材料种类的钠离子电池厂商均使用硬碳。9月14日,杉杉古份硬碳负极率先实现自由化、产业化,填补国内技术空白,并已批量供货头部电池企业 。随着明年硬碳路线企业以及负极厂商硬碳产能的投建, 硬碳路线快于软碳,硬碳负极商业化持续提速。/>/>

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

宁德时代

工分

0.61

转发

收藏

投诉

复制链接

分享到微信

有用 1

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据