这段时间可能是英科的至暗时刻,破鼓万人捶,各种看空看衰的逻辑都有,不辩驳这逻辑的对错,本文主要是预测英科一季度净利润情况和各个净利润情况背后的发展情况。在分析一季报之前,我觉得先要解决四季度的历史遗留问题,四季度预告披露后基本上就是英科这轮走势的拐点,从预告上看很多人就可以认为四季度环比增速下滑,意味着未来前景很差。当人们的预期开始改变后,年报没有解释清楚,一季度预告不发,所以就默认公司必然存在基本面上的问题,叠加走势不太好,股价涨得多,最后就变成了破鼓万人捶,走成了今天150的局面。

为什么四季度环比增速下滑了呢?在年报出来前,我还是有两种猜想的,一种就是主流的有一部分手套因为海运的问题,发出但是还没确认收货,所以部分收入递延,导致了四季度环比增速下滑。第二种猜想就是,四季度投产速度不及我的预期,同时投产的为pvc手套,售价较低导致环比增速下滑。还有第三种猜想,我个人是反对的,但是很多看空的人都是这么想的,手套四季度已经不行了。这个猜想其实是站不住脚的,我们跟踪手套价格的信息都可以发现,四季度跟今年一季度其实供需缺口依然很大,直到3月底英科才开始向下调价(调价幅度并不大,这个后面再说)这里先证伪猜想三

第三种猜想

手套需求四季度开始下滑了,英科卖不动了。

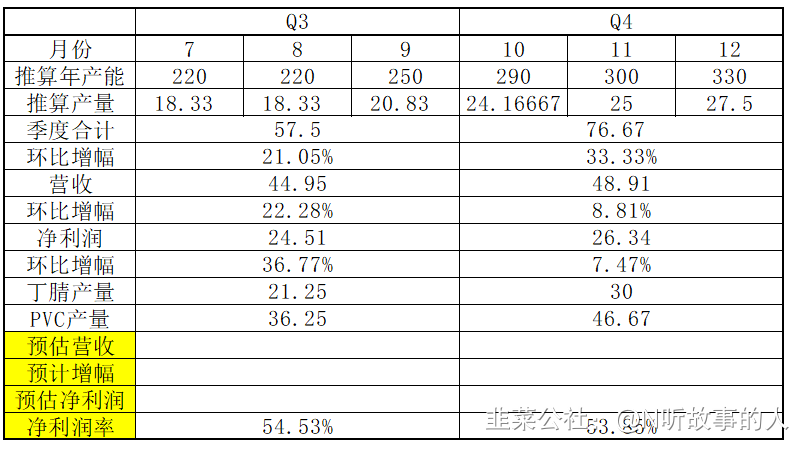

我们可以看三四季度的营收和净利润

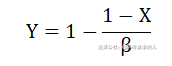

假设成本不变的情况下,降价比例β,公司原净利润率为X,则降价后净利润率Y为

如果降价5%,那么净利润率会降低为52.13%,降价20%那么净利润率会降为43.16%,也就是净利润的降幅差不多是价格降幅的50%,那么四季度净利润下滑1%左右,意味着四季度价格下滑了2%,那四季度按照预期增产手套数量在30%左右,如果全部售出哪怕降价5%,营收也应该是三季度的1.3*0.95=1.235倍,增长23.5%。

这可以看出四季度价格大幅下滑导致手套卖不出去的猜想是站不住脚的。

第二种猜想

这是我测算的三个季度手套的产量,第二种猜想来解释的话,就是四季度增产速度不及预期,也就是有两种可能。

A是三季度产能投放比我预计的多,大于我预计的57.5亿支,接近70亿支产量。

B就是四季度投产速度比我预计的低,产量低于76亿支。

这两者情况下我们都假设营收是正常的,不存在第一种猜想所谓的部分手套发出去了没计算入收入。

A情况下的话今年一季度只要计算相对于四季度的增量,然后算增量的利润然后在叠加上四季度的利润,就是今年一季度的利润,也就是不管四季度增速下滑这个历史问题,但是客观上是认同四季度业绩增速下滑。

第一种猜想算是比较合理的猜想解释,四季度增产的部分因为海运的问题没有确认收入,这部分收入会递延到今年的一季度进行确认。那么今年一季度也有可能有部分收入因为一季度运力紧张递延到二季度进行确认,也有可能今年一季度运力不紧张从而使得一季度的销量全都确认收入。那么这里就会出现两种情况第一种猜想

C四季度部分收入递延,同时一季度部分收入也递延。

D四季度部分收入递延,一季度收入不存在递延。

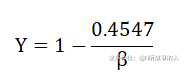

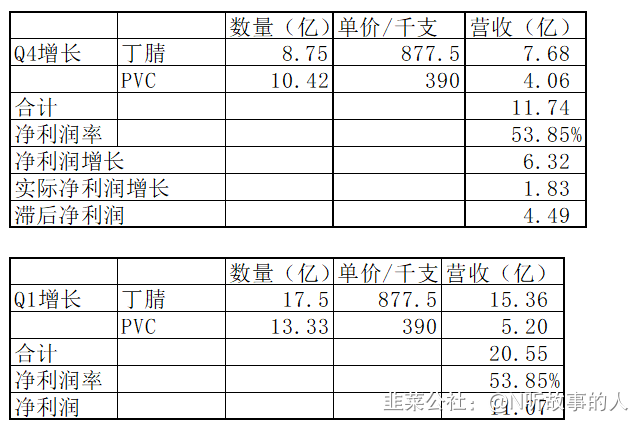

四季度一季度的增产情况

所以对增产部分净利润计算用53.85%作为净利润率是比较保守的计算方法了。

那么计算结果如下

结合上面提出的四个猜想情况,我认为英科的一季度业绩区间如下

A四季度披露数据符合实际情况

Q1净利润=Q4净利润+Q1新增净利润=37.41亿

B四季度投产速度不及预期,主要投产落地于一季度

Q1净利润=(Q4净利润+Q4滞后净利润)+Q1新增净利润=41.9亿

C四季度滞后净利润计入一季度,同时一季度也有部分滞后利润

Q1净利润=Q4净利润+Q1新增净利润+Q4滞后净利润=41.9亿

D四季度滞后净利润计入一季度,一季度利润无滞后全部计入

Q1净利润=(Q4净利润+Q4滞后净利润)+Q1新增净利润+Q4滞后净利润=46.4亿

最后,测算的净利润只是反映了我对公司经营节奏的几个猜想,最终看业绩是多少,落在了那个区间,符合了什么猜想,就能反推回来这一个季度公司经营情况如何。我其实不是很认同公司业绩存在内幕交易的可能性,因为英科去年半年报披露前,没人能想到业绩有那么多,也只是一路涨上去刚好遇上业绩。如果在300的时候出了我们D情况这种的一季度预告,可能走势就跟去年半年报前那波一致了。

现在是刚好遇上一季度很多公司业绩爆雷集体下跌,更多是市场情绪在影响股价走势,可能很多人都是优秀的趋势投资者,都不会像我这样经历反复的过山车。但是我的信条中还是要寻找能持续优秀,从几十亿变成几千亿的公司。英科的优势我觉得还是存在的,去年大额研发投入,提升生产技术,同时现货单抢占市场利润。今年开始不一味的追求高价高利润,而是选择用大规模扩产来匹配大量新增客户,抓住更多终端客户,为后疫情时代做好准备。

关于数据来源,产能是根据董秘互动平台公布的信息整理出来的,目前我测算的产能还比20年公司实际产量低,也就是算保守计算了。价格是参考蓝帆董秘在互动平台上有透露,一季度丁腈和PVC价格跟去年高位基本一致,丁腈在120-150美金,PVC在50-70美金。折中取丁腈135美金,PVC60美金,美元兑人民币6.5来计算。

- 这位老师对于英科医疗的测算是用心了,市场的逻辑核心就那么几种,近期动态低PE出现一次集体宣泄没有关系,看看热景生物近期的走势就懂了。00打赏回复投诉于2021-04-16 01:15:24更新查看2条回复

- 兄好,现在的情况是咱们国内的货币政策偏紧的一个阶段,这个时候大票估值体系受到冲击,可能去年的基础上打7折甚至对折。这点应该是需要考虑的00打赏回复投诉于2021-04-13 09:48:07更新查看1条回复

- 1