●赢合科技(300457):国内领先的锂电设备企业,受益叠片路线大趋势

摘要:

公司产品主要以锂电设备前道、中道设备为主,公司下游客户包括宁德时代、比亚迪、LG新能源、ACC、德国大众、宝马等国内外一流电池企业及汽车品牌。上海电气于2019年战略入股公司,现为公司第一大股东。公司经历低迷期后,2020年开始重回业绩高增轨道。

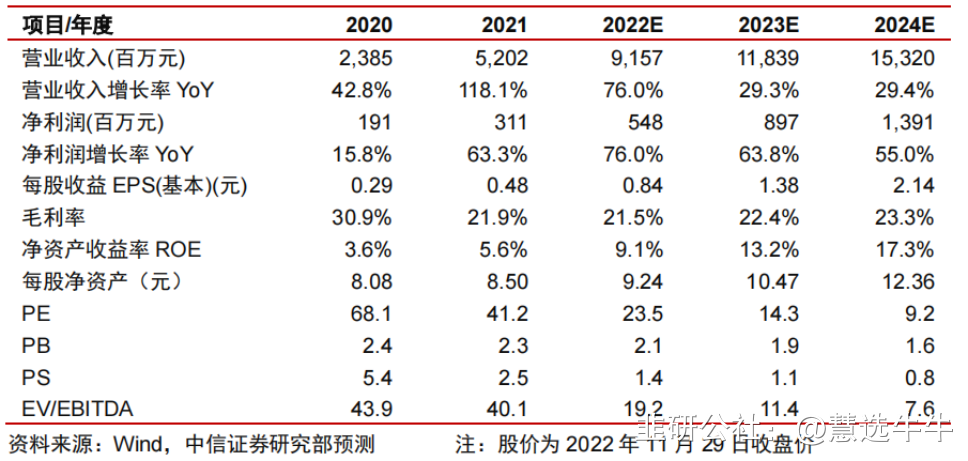

预计公司2022/23/24年归母净利润为5.5/9.0/13.9亿元。综合可比公司PE和PB估值,给予公司2023年17倍PE,对应152亿目标市值,对应目标价23元,首次覆盖给予公司“买入”评级。

正文:

公司简介

公司创立于2006年,是我国动力电池智能自动化设备行业领军企业。2009年公司“全自动叠片机”系列产品研制成功,提供了当时国内新能源汽车大功率电池的自动化生产方案,2010年公司推出涂布机、辊压机、分条机系列产品,2012年推出全自动圆柱制片卷绕一体机,13年公司的组装线、注液等后端设备投入市场,形成了完整的设备生产线;18年成立MAX卷绕机品牌,奠定行业新基准,同年收购斯科尔电子烟,横向拓展至新行业;19年公司与德国Manz达成战略合作,上海电气成功入主公司,成为公司新控股股东,具备国资背景。2022年上半年公司成功斩获德国大众和ACC的海外市场订单,加速拓展海外市场。

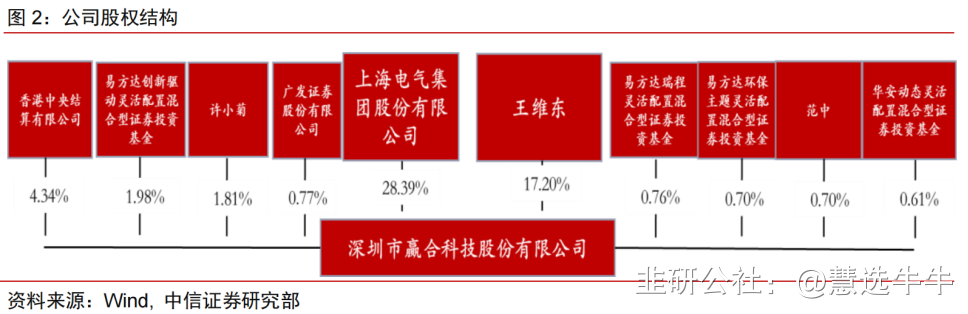

公司股权结构

行业前景:动力锂电行业下游需求高景气,拉动设备投资快速增长

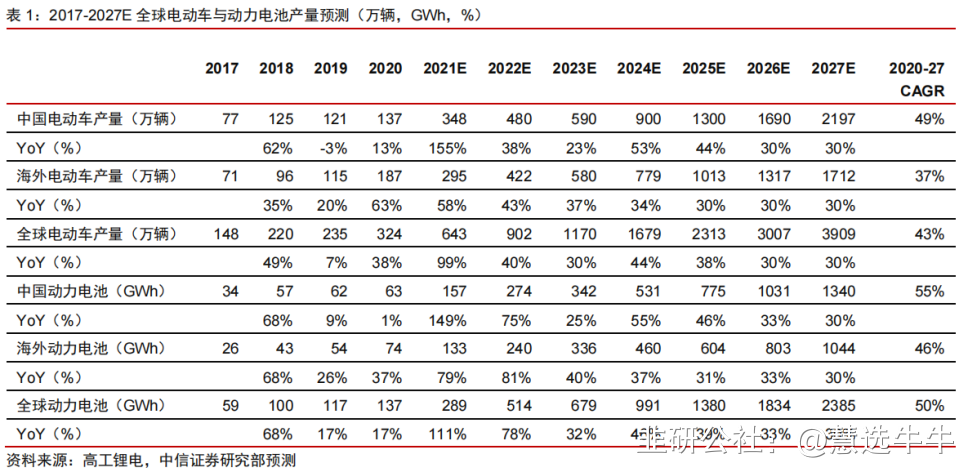

2021年新能源车行业需求爆发,引发动力电池产业扩产潮。根据中信证券研究部新能源车组预测,全球动力电池总产能将从2021年的747GWH增长到2025年的2042GWH,对应2021年到2025年累计新增产能约1550GWH。动力电池快速扩产将驱动锂电设备需求大爆发,预计全球动力锂电设备市场规模将从2021年的700亿元增长到2025年的1470亿元,对应2021年到2025年累计设备投资总计5730亿元。预计2021-2025年全球动力锂电设备市场CAGR约30%。

公司分析:叠片机为突破布局中道设备,加速向海外和储能市场迈进

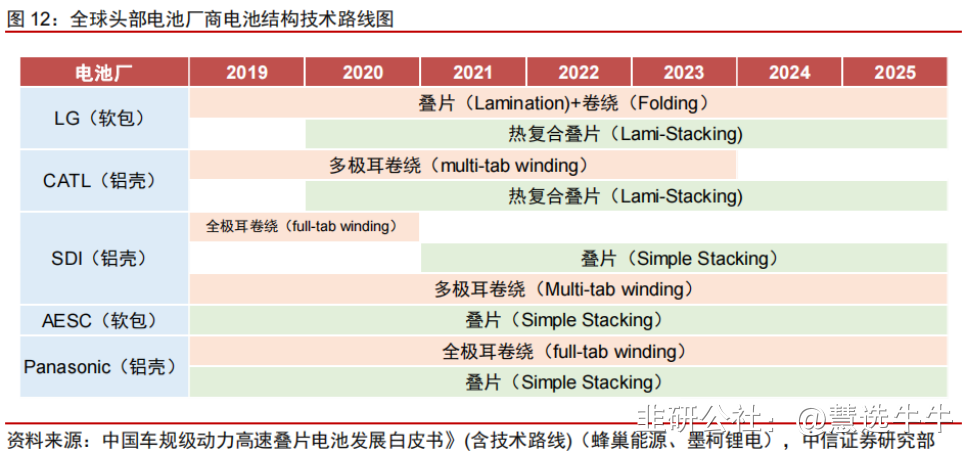

公司产品以动力锂电池前道、中道生产设备为主,具备整线设备提供能力。2019年以来,公司调整策略为以大客户为主,CATL为公司第一大客户,产品以前道涂布设备为主。因前道涂布设备毛利率偏低,导致公司过去两年毛利率水平明显低于先导、杭可、利元亨等企业。中道设备方面,公司叠片机技术水平和业内口碑与先导、格林盛、超业等企业位列市场第一梯队,具备较好竞争优势。目前主流电池企业均有叠片电池技术路线规划,叠片结构相较于卷绕结构在方形电池大尺寸趋势下更具优势。同时近年来叠片机效率持续提升,不断缩小与卷绕机之间的效率差距,伴随叠片设备技术进步,叠片工艺有望得到大规模应用,利好公司中道设备收入占比,有望提升公司整体毛利率水平。

2021年受益于锂电设备公司扩产潮,公司新签订单106亿元(含税),同比增长221.2%,预计公司2022年新签订单总金额约120元左右(含税)。面对当前国内动力电池新增设备投资增速放缓的趋势,公司一方面积极拓展储能类锂电设备潜在订单,另一方面大力拓展海外动力电池设备市场。根据公司官方微信公众号2022年7月11日公布的消息,公司成功中标德国大众亿级订单,将为其20GWh超级工厂(后续将扩展为40GWh)提供生产锂电池的核心锂电设备及解决方案。此外,公司今年还获得了欧洲头部动力电池厂商ACC的再次合作机会。

下游应用领域快速发展,公司业绩实现高增

今年以来新能源汽车依然保持良好发展势头,动力电池装机量快速增长,锂电产业链景气持续。另一方面,储能市场供需两旺,受地缘政治和能源价格高涨等因素影响,海外户用储能市场爆发,带动储能电池需求增长。受益于下游需求,公司业绩实现高速增长。2022年前三季度公司实现营业收入66.13亿元,同比增长105.48%;实现净利润3.53亿元,同比增长109.65%。Q3单季度实现收入19.89亿元,同比增长34.21%;净利润0.89亿元,同比增长36.79%。

费用率显著改善,盈利水平尚待修复

公司不断加强内部管理,提高经营效率,费用管控卓有成效。2022年前三季度,公司销售费用率为2.56%,同比下降2.42pct;管理费用率为2.60%,同比下降1.69pct;财务费用率为-0.17%,同比下降1.54pct。受原材料价格上涨、计提资产和信用减值等因素影响,公司利润水平持续承压,2022年前三季度毛利率为19.54%,同比下滑3.26pct;净利率为5.45%,同比提高0.5pct。未来随着大宗商品价格企稳和公司降本增效的推进,预计盈利水平有望逐步修复。

盈利预测及投资建议

公司是领先的锂电设备企业,在上海电气集团入股后重新进入发展快车道。受益于动力电池技术向叠片转型,公司利用自身在叠片机领域的技术优势,提升高毛利率的中道设备收入占比,同时加速向海外和储能市场拓展,综合毛利率有望得到提高。同时随着公司不断计提低历史坏账订单造成的资产价值损失,2023年开始历史坏账对利润的影响有望逐步消除,公司盈利能力有望显著回升。

预计公司2022/23/24年归母净利润为5.5/9.0/13.9亿元。综合可比公司PE和PB估值,给予公司2023年17倍PE,对应152亿目标市值,对应目标价23元,首次覆盖给予公司“买入”评级。

最新盈利预测明细如下

该股最近90天内共有3家机构给出评级,买入评级3家,增持评级0家;目标价位为23.00;

来源:

中信证券-赢合科技(300457)-《投资价值分析报告:受益叠片路线大趋势,盈利能力有望显著改善》

银河证券-赢合科技(300457)-《业绩高增长,海外市场不断突破》

- 1