前道检测与量测设备进入放量前夜

韭亿小目标

一路向北的小韭菜

2022-12-06 20:15:06

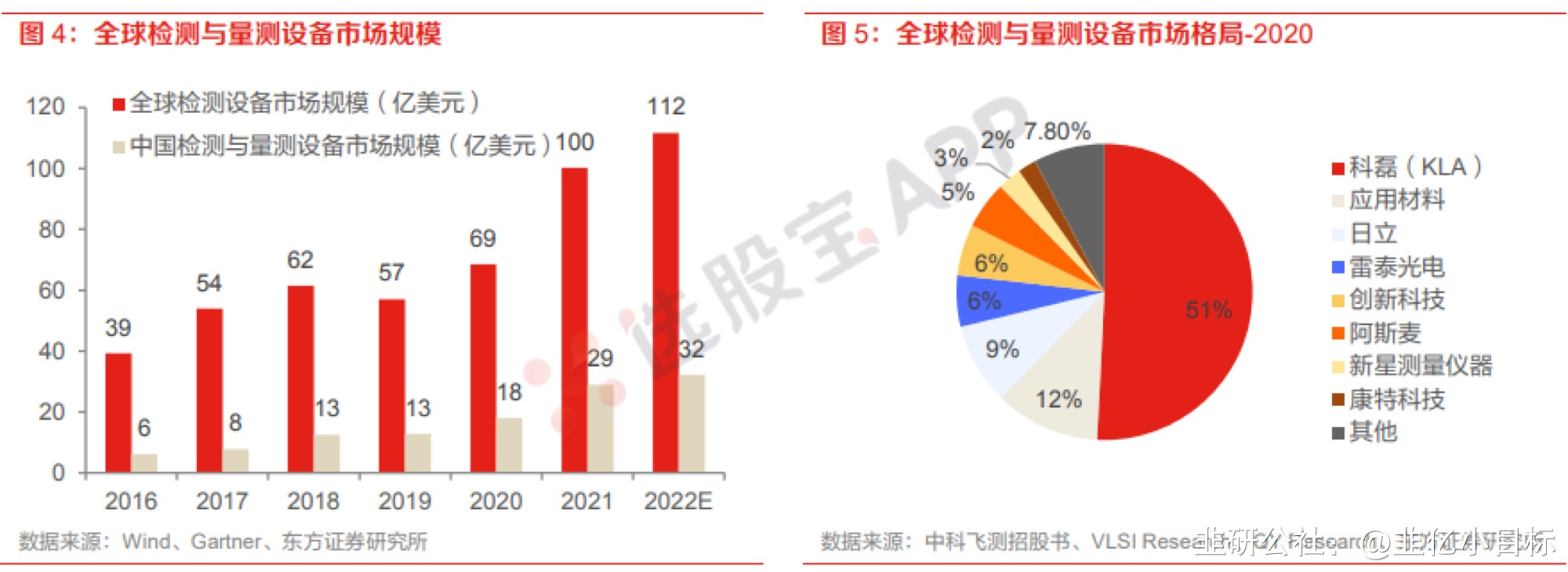

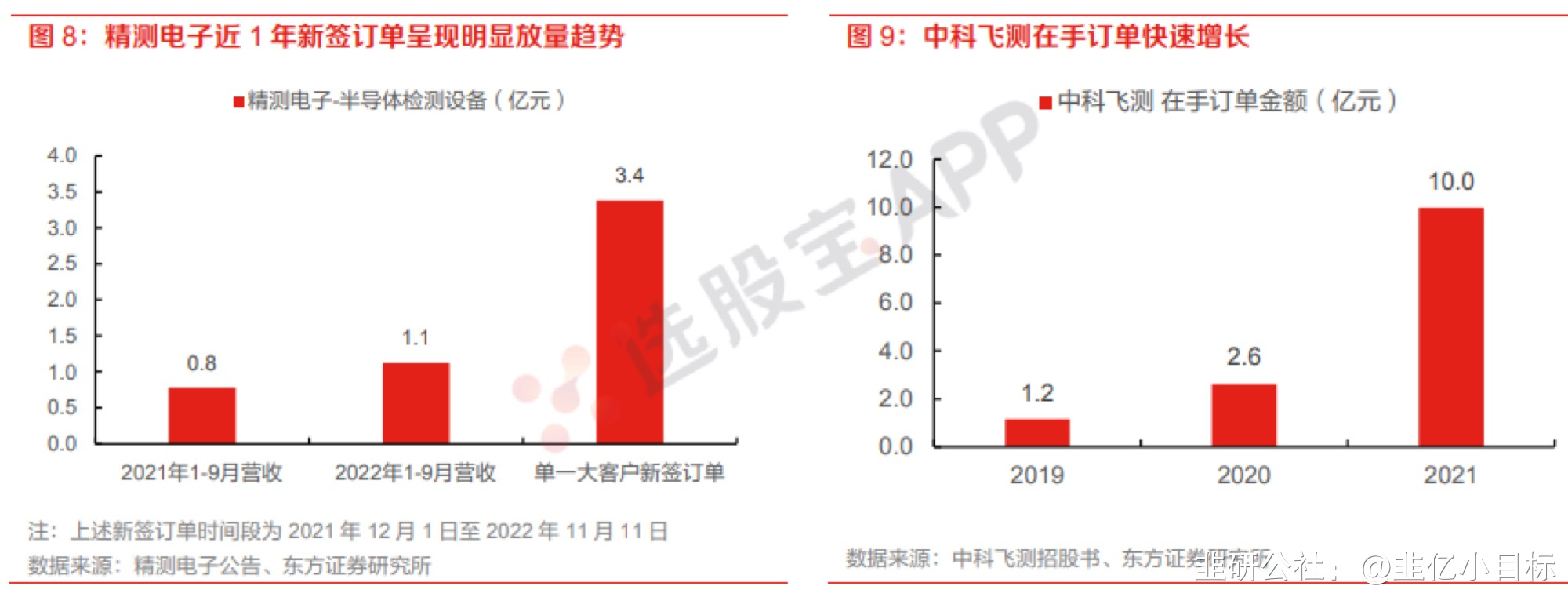

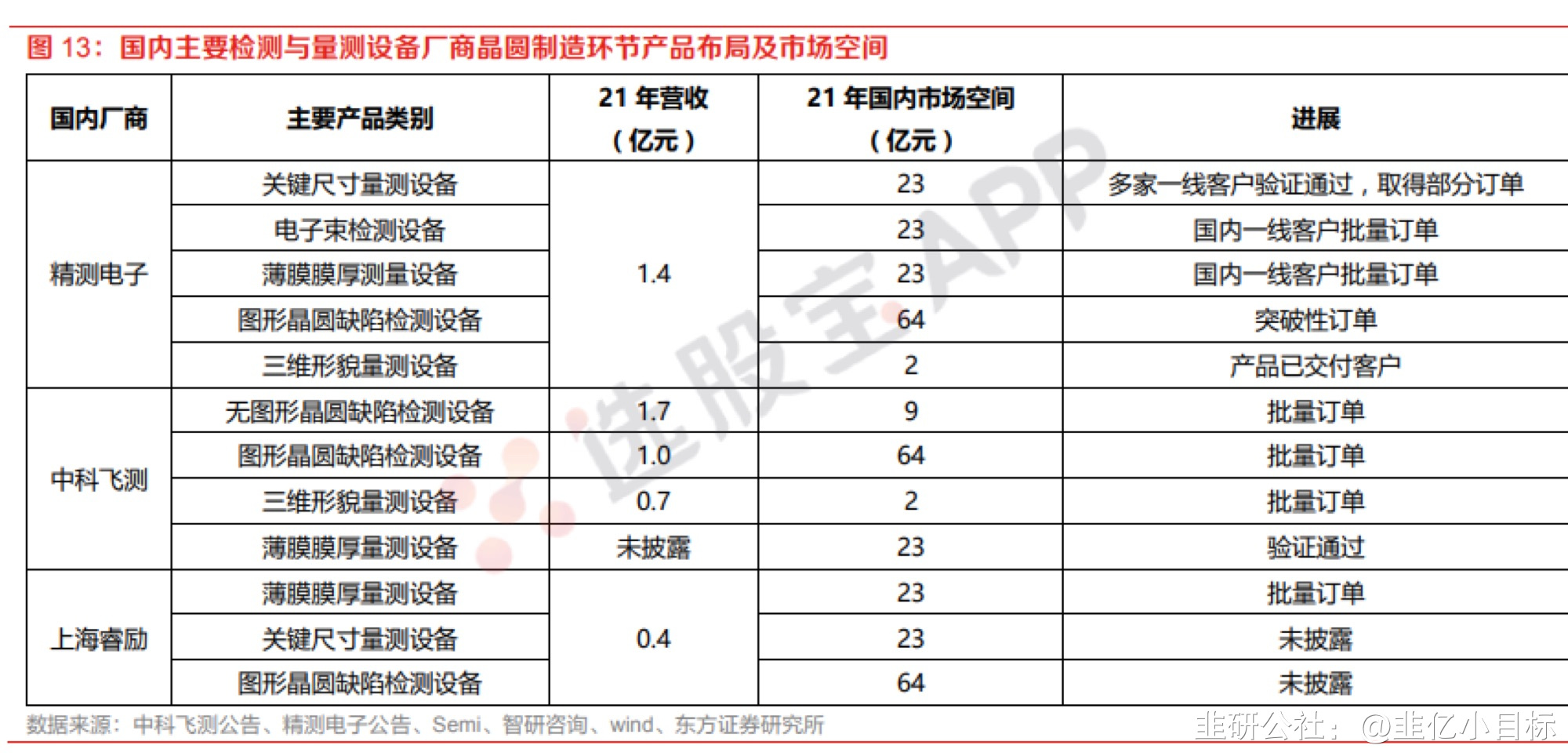

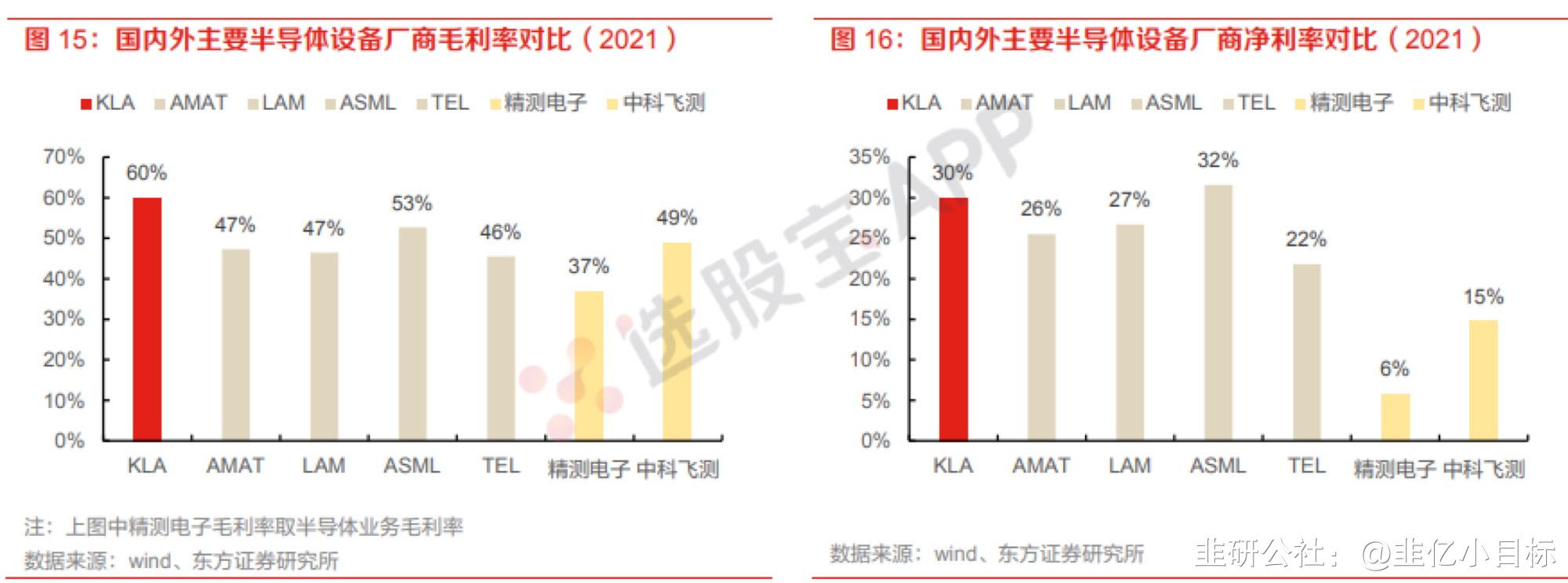

东方证券:前道检测与量测设备进入放量前夜,国产化率未来3-5年有10倍级提升空间,头部厂商在手订单已开始爆发 【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】 东方证券指出,检测与量测设备是集成电路制造核心设备之一,是保证芯片良率的关键。国内半导体柿场空间大,国内的检测与量测设备商已进入放量前夜,未来行业国产化率未来3-5年至少10倍级提升空间。 【本文来自持牌证券机构,不代表平台观点,请独立判断和决策】东方证券 指出,检测与量测设备是集成电路制造核心设备之一,是保证芯片良率的关键。国内半导体柿场空间大,国内的检测与量测设备商已进入放量前夜,未来行业国产化率未来3-5年至少10倍级提升空间。1)前道检测与量测设备柿场空间大,已进入放量前夜 检测与量测设备是集成电路制造核心设备之一,是保证芯片良率的关键。2022年国内检测与量测柿场空间约200亿元,受制于科磊、应用材料等美系厂商,美系厂商在国内占到接近2/3的柿场份额,仅科磊一家公司便占到55%柿场份额。美国10月份的芯片管制新规直接导致国内长江存储、合肥长鑫等产线扩产规划受阻,相关厂商如果未来想在此次新规限制的技术范畴内扩产,检测量测设备的突破将成为关键的一环。根据测算,国内头部厂商 精测电子 、中科飞测、上海睿励2021年在国内检测量测设备合计柿场份额仅不足3%, 行业国产化率未来3-5年至少10倍级提升空间。目前, 头部厂商已有放量势头 , 精测电子 2021年12月1日至2022年11月11日仅某单一大客户半导体检测量测设备新签订单就已达到约3.4亿,相当于今年前三季度该部fen营收的3倍以上;中科飞测2021年底在手订单金额达到10亿元,是2020年底的约4倍。/>/>/>2)检测与量测赛道先发优势明显, 精测电子 等头部厂商确定性强 检测量测设备硬件技术壁垒高,下游验证流程长、成本高,且功能的实现依赖薮据积累和算法设计,头部厂商薮据积累丰富,更具备优势,并且设备需要持续升级迭代,头部厂商依赖与下游头部晶圆厂的紧密合作能够第一时间了解下游客户最新工艺需求,保持技术的持续领先。东方证券 认为当前 精测电子 、中科飞测等头部检测与量测设备厂商有望持续保持领先优势,是未来检测量测国产化替代最大的受益者,具有高度确定性。未来国内检测量测设备龙头厂商将受益多维度成长:①已有产品放量: 精测电子 等头部厂商已有产品国内柿场空间均在百亿级别,当前 精测电子 等三家厂商合计仅5亿左右收入体量,未来放量空间广阔。②新产品带来增量空间:目前前道检测与量测设备主要的产品类别有14种, 精测电子 等国内头部厂商每家仅能覆盖3-5种,但目前各家厂商均在持续推进新产品研发、认证,未来产品品类拓展能带来的增量空间广阔,将不断贡献新成长曲线。③营利能力提升:对标KLA最近财年60%毛利率、30%净利率的营利水平,国内 精测电子 等厂商随业务起量营利能力仍有广阔提升空间。④长期服务收入起量:检测量测设备平均使用寿命12年(以KLA为例),随设备装机量提升服务收入将成为重要业绩增量来源,KLA服务收入占总收入比重超过20%。/>/>3)复盤海外龙头:KLA 2010年以来古价实现约24倍增长 半导体设备厂商商业模式优异,强者恒强特征明显,受益全球半导体产能提升,同时摩尔定律推动下的技术升级驱动单位产能设备投Zi指薮级别提升,为科磊等半导体设备厂商贡献长期增长动能。从古价表现来看,2010年初以来KLA古价实现约23.8倍增长,而同期纳斯达克指薮仅实现5.3倍增长,KLA古价表现大幅跑赢指薮。/>

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

精测电子

工分

3.81

转发

收藏

投诉

复制链接

分享到微信

有用 3

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(3)

只看楼主

热度排序

最新发布

最新互动

- 1