(转)被动元器件:电气化时代的钢筋水泥 深度报告

快枪手

高抛低吸的老股民

2021-06-27 16:31:27

被动元器件是电子行业的基础原材料,又被称为“电气化时代的钢筋水泥”,在电路中发挥着基础连接作用。现在几乎所有的电子产品都包含被动元器件。此篇为被动元器件框架总论,后面将针对MLCC、电感、电阻、谐振器等市场撰写细分市场报告。

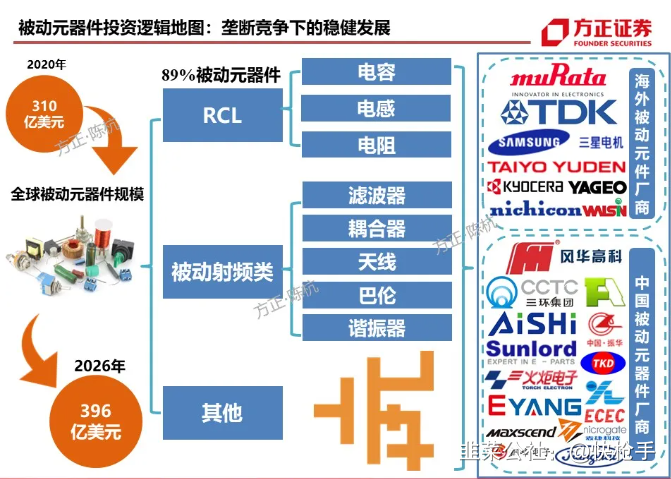

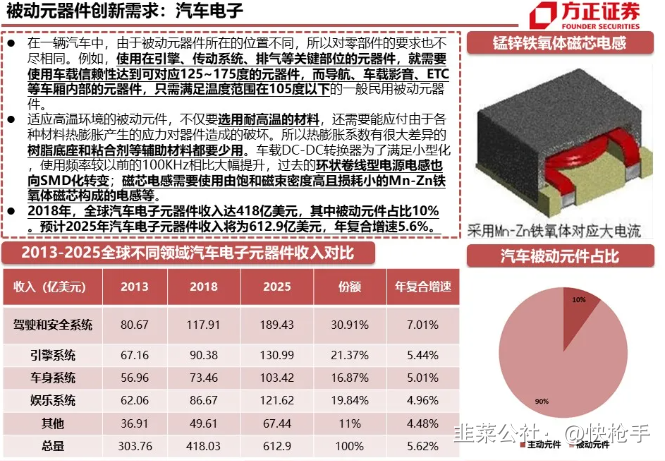

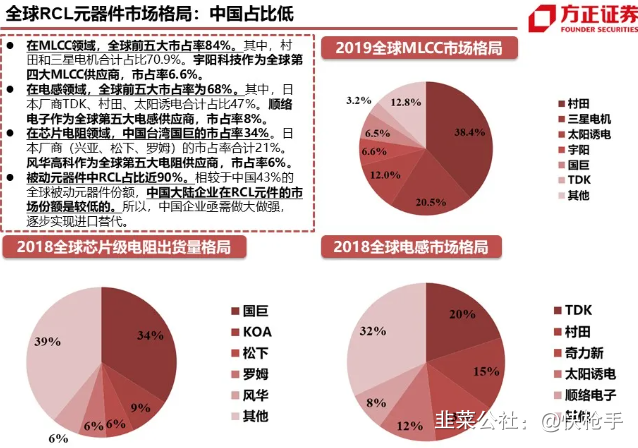

市场规模和结构:在2019年价值311亿美元的被动元器件市场中,RCL元件占比89%左右。2019年,村田、TDK、国巨分别位居MLCC、电感、电阻龙头,市场份额分别为38.4%、20%、13.8%。被动元器件行业市场高度集中,以MLCC为例,2019年市场前五大的份额为84%。

行业壁垒:材料、设备、制造工艺共同构筑了被动元器件的行业壁垒。国际被动元器件龙头村田、TDK等在上述3大关键环节都实现了自给自足。

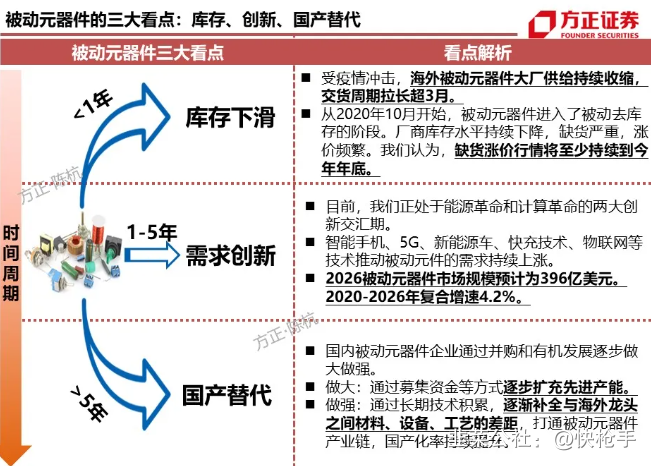

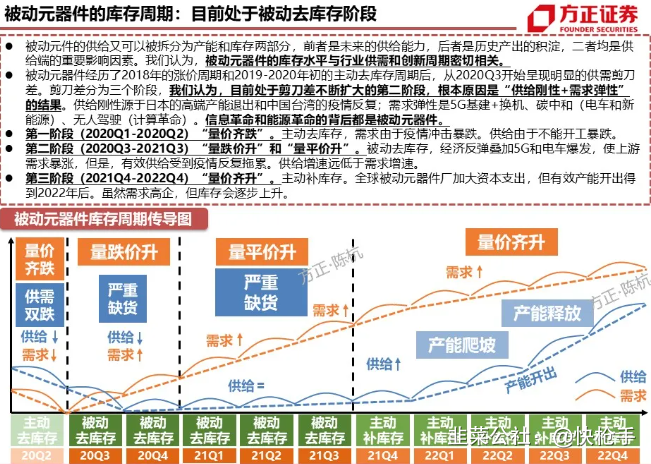

短期看点:目前处于需求弹性和供给刚性情况下的被动去库存阶段,供需剪刀差进一步扩大。

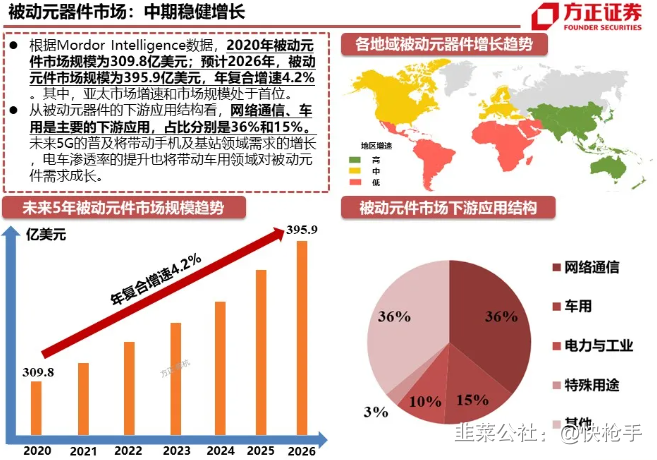

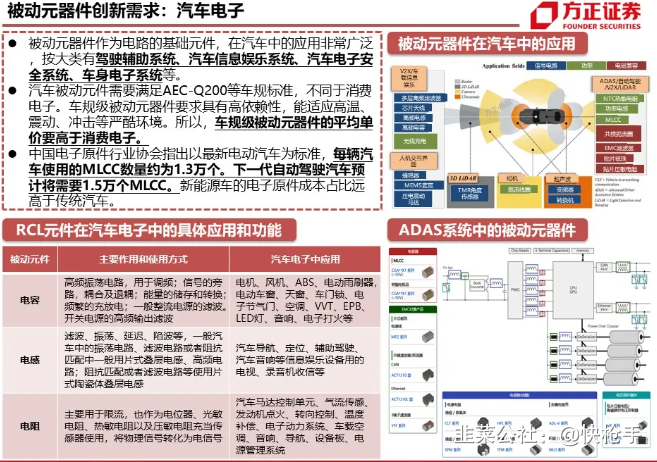

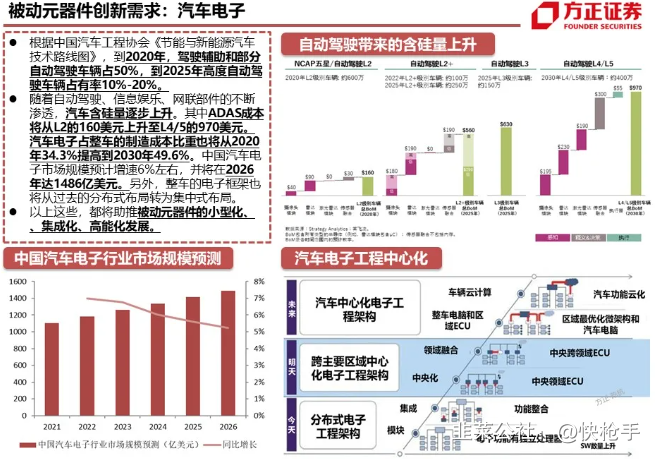

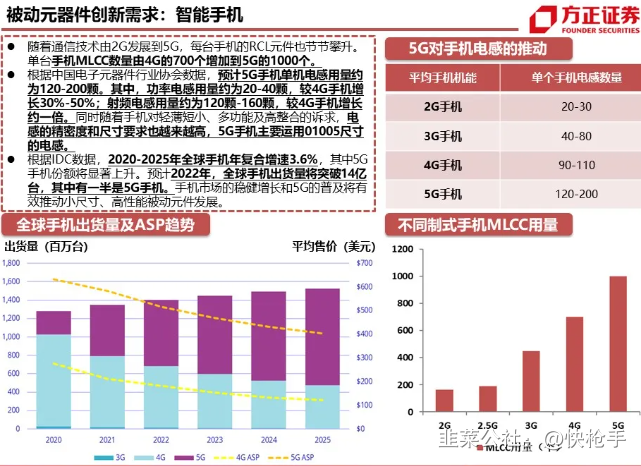

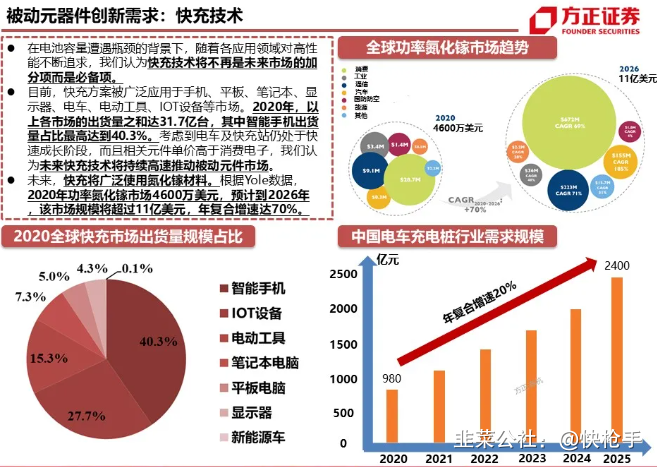

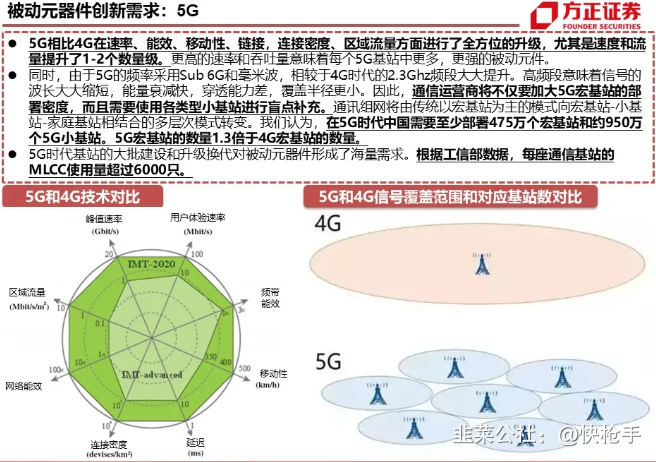

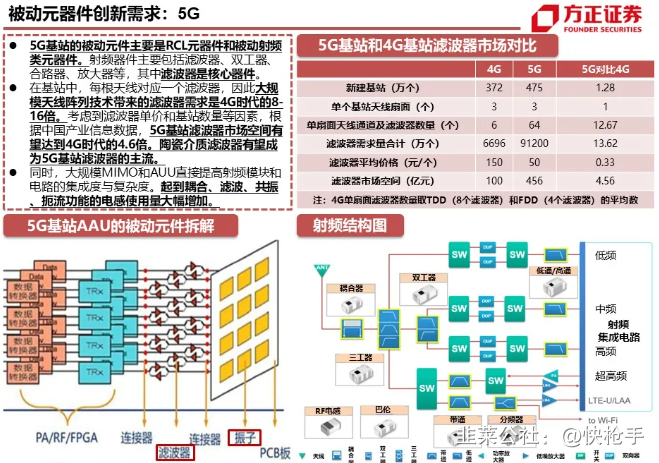

中期看点:网络通信和车用构成了51%的被动元器件下游结构。未来5年,汽车电子、智能手机、快充技术、5G等领域的需求持续创新,推动全球被动元器件市场规模从2020年310亿美元增长至2026年396亿美元,年复合增速4.2%。

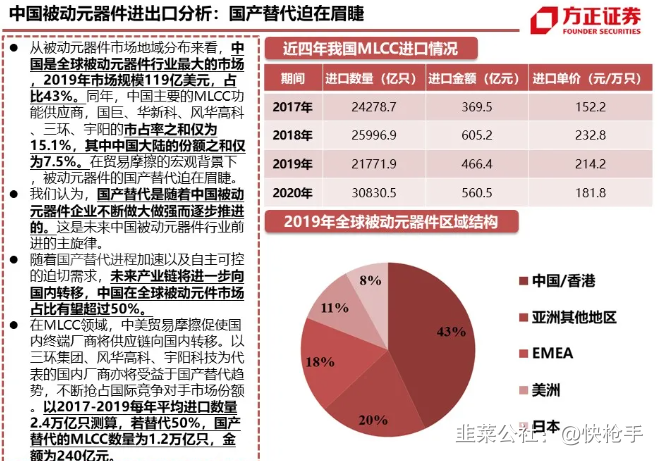

长期看点:目前中国的被动元器件国产化率不足20%,考虑到2019年中国被动元器件市场规模占全球43%,所以该行业亟需国产替代。中国大陆企业通过不断募集资金,加大研发投入,逐步做大做强,力争打通被动元器件产业链,实现材料、设备、制造工艺的国产替代。

投资机会来自被动元器件产业链的国产替代,建议关注相关产业链标的:

风华高科、三环集团、法拉电子、顺络电子、洁美科技、泰晶科技、惠伦晶体、国瓷材料、艾华集团等

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

顺络电子

S

风华高科

S

三环集团

S

泰晶科技

S

洁美科技

工分

19.67

转发

收藏

投诉

复制链接

分享到微信

有用 9

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(4)

只看楼主

热度排序

最新发布

最新互动

- 1