●建发股份(600153):双主业现代服务型企业,供应链业务持续增长

摘要:

建发股份为背靠厦门市国资委,拥有“供应链+房地产”双主业模式。地产主业包含建发房产+联发集团两大平台,供应链业务包含钢铁、浆纸、汽车和农产品四大集团,以及消费品、矿产有色、能化、机电和综合五大事业部,公司积极实施股权激励,内部管理团队相对稳定。

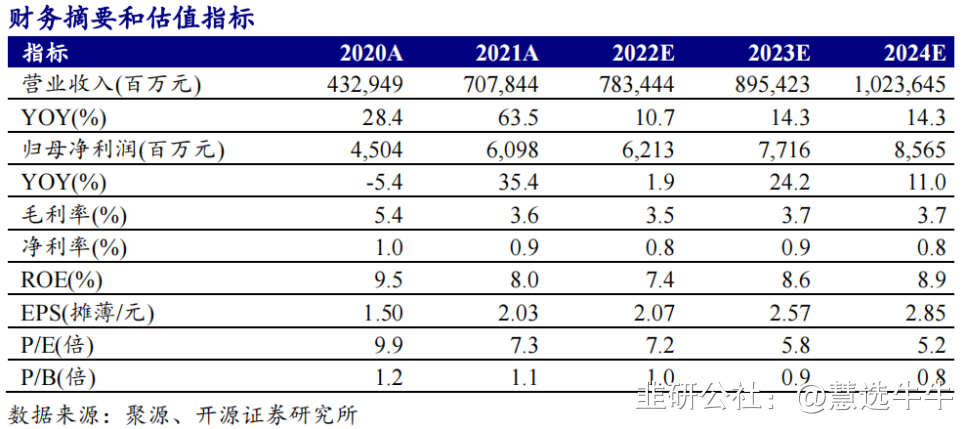

预计2022-2024年归母净利润分别为62.1、77.2、85.6亿元,EPS分别为2.07、2.57、2.85元,当前股价对应P/E估值分别为7.2、5.8、5.2倍。首次覆盖给予“买入”评级。

正文:

公司简介

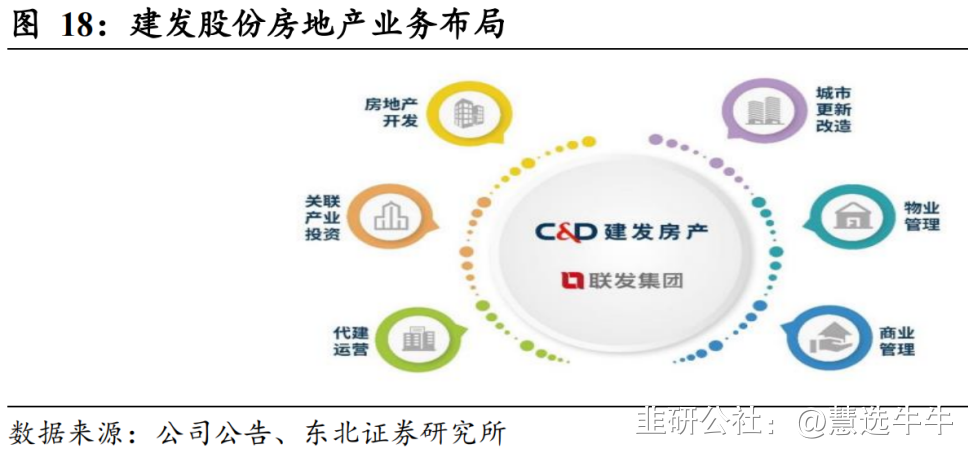

建发股份是以供应链运营和房地产开发为双主业的现代服务型企业。公司将“开拓新价值,让更多人过上有品质的生活”作为企业使命,立志成为国际领先的供应链运营商,中国优秀的房地产运营商。供应链运营方面,公司致力于供应链增值,追求资源共享,合作共赢,打造“LIFT”供应链服务体系;房地产开发领域,公司拥有全业态开发经验,涉及住宅、写字楼、品牌酒店、会议场馆、大型购物商场以及各种类型的公共建筑,同时涵盖城市更新改造、物业管理、商业管理、代建运营、关联产业投资等业务。公司旗下的建发房产与联发集团目前在中国70多个城市进行房地产开发,已初步形成全国性战略布局。

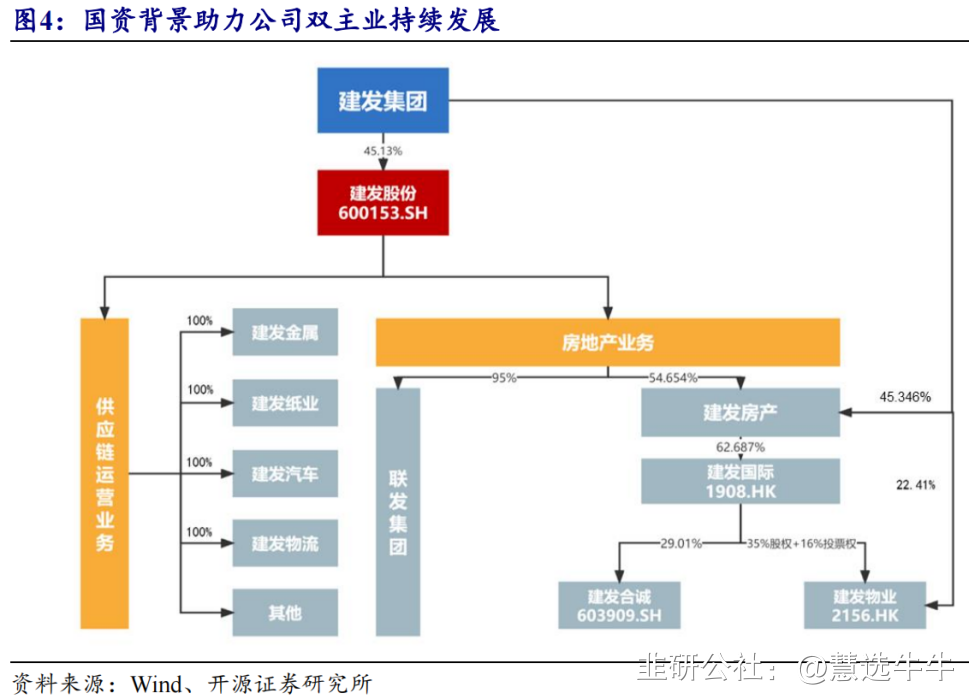

公司股权结构

地产业务范围广,双平台运营显优势

公司房地产业务布局全面,立足厦门、布局全国。项目主要在东南沿海等经济发达、人口稠密地区,目前在全国多个城市进行房地产开发业务,初步形成全国性战略布局,业务主要涉及住宅、写字楼、酒店、会议场馆、大型购物商场以及公共建筑,同时涵盖城市更新改造、物业管理、商业管理、代建运营、关联产业投资等业务。

公司主要通过建发房产和联发集团两个优质差异化平台来运营。建发房产和联发集团单独设立资金池,各自市场化运作,过去在拿地区位、产品类型等方面有所差异化,去年以来投资确定性较强的城市有所减少,建发股份内部成立了协调委员会,提高建发房产和联发集团拿地过程中协同配合,从而提高整体效能,让建发房产和联发集团实现1+1大于2的效果。

供应链业务:打造“LIFT”体系,转型综合服务商

公司在2018年发布了“LIFT”体系,全面转型综合服务商。依托自身的规模、资金、资源、仓储、物流等方面的优势全面参与货物贸易链条过程中的“物流”与“资金流”过程,提供诸如供应链金融、运输仓储、货源拓展、信息服务等一系列定制化服务内容。公司在钢铁、矿产品、浆纸等行业优势明显,多个核心品类市场份额行业领先。同时公司通过“LIFT”综合服务体系的复制,快速扩充业务覆盖范围,积极拓展消费品领域和新能源产业链。

盈利预测及投资建议

建发股份房地产业务深耕一二线城市,在当前政策环境下,需求有望先行改善。公司融资渠道通畅,资金充裕,持续受益行业供给侧改革,投资拿地力度行业领先,规模有望持续提升;同时作为供应链业务龙头,在传统大宗供应链品类市场份额持续提升,新拓展行业有望高速发展。

预计2022-2024年归母净利润分别为62.1、77.2、85.6亿元,EPS分别为2.07、2.57、2.85元,当前股价对应P/E估值分别为7.2、5.8、5.2倍。首次覆盖给予“买入”评级。

最新盈利预测明细如下

该股最近90天内共有22家机构给出评级,买入评级21家,增持评级1家;目标价位为18.24;

来源:

开源证券-建发股份(600153)-《公司首次覆盖报告:住宅深耕核心城市群,供应链业务持续增长》。2022-12-6;

东北证券-建发股份(600153)-《深度报告:飞马双翼齐展翅,后继有力冲九霄》。2022-11-25;

- 1