(出品方/分析师:东莞证券 黄秀瑜)

1、

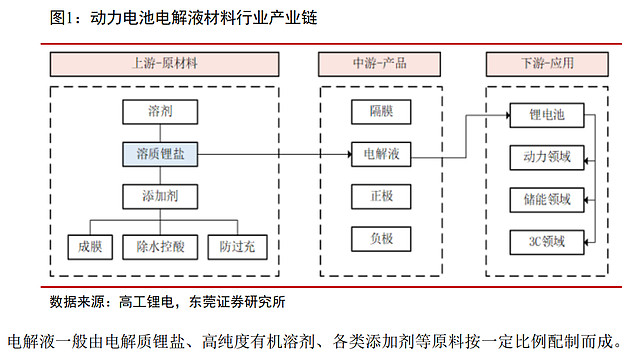

电解液是锂电关键材料之一

电解液为锂电池“血液”

电解液是锂电池四大关键原材料之一,是电池中离子传输的载体,在正负极之间起到传导锂离子的作用,为锂离子提供一个自由脱嵌的环境,对锂电池的能量密度、比容量、工作温度范围、循环寿命、安全性能等均有重要影响。

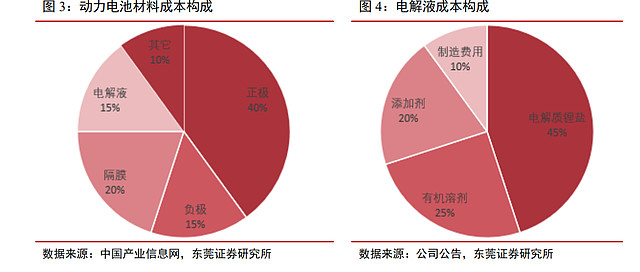

电解液约占动力电池总成本的 10%-15%。按质量占比划分,电解质锂盐占电解液的比例约 10%-15%,有机溶剂占比约 80%,添加剂占比约 5%-10%。

按成本占比划分,一般而言,电解质锂盐占比约 45%,有机溶剂占比约 25%,添加剂占比约 20%,制造费用约 10%。具体的配比要依据下游动力电池厂商的需求来定制。

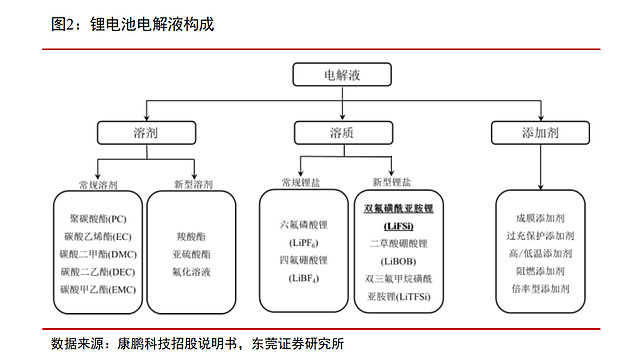

电解质锂盐

随着新能源汽车产业对动力电池能量密度、安全性能等要求的不断提升以及正极材料高镍化发展的趋势,需要更高性能的电解液与之相匹配。

在电解液三大组分中,溶剂的变化不大,提升性能的关键在于锂盐和添加剂。电解质锂盐决定了电解液的基本理化性能,是电解液成分中对锂电池特性影响最重要的成分,电解质锂盐、添加剂,以及电解液的配方是电解液的核心技术所在。

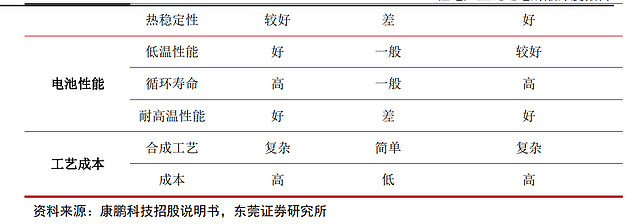

根据性能要求不同,锂盐可以采用单一种类锂盐、混合锂盐或把另一种锂盐作为添加剂。动力电池电解液厂商主要通过探索新型电解质锂盐、添加剂或调整电解质锂盐、添加剂、溶剂的配比,从而使动力电池电解液具有更高的比能量、功率、安全性,以及更宽的工作温度。 目前考虑到电池成本、安全性能等综合因素,主流的电解质锂盐是六氟磷酸锂(LiPF6)。

LiPF6 具有较高的电化学可靠性、室温范围工作要求以及产业化规模效应带来的价格优势。 新型电解质锂盐双氟磺酰亚胺锂盐(LiFSI)、双三氟甲基磺酰亚胺锂(LiTFSI)等材料开 始应用于电解液的配置中,从而达到适应电池能量密度提升、进一步提高电池全方位电化学性能的目的。

LiFSI 与 LiPF6 相比,在热稳定性能、电导率、循环寿命、低温性能等有更优异的表现,可以显著弥补六氟磷酸锂的缺点,并能够很好的契合三元正极高镍化的趋势。

长远来看,LiFSI 既可代替六氟磷酸锂作为新型锂盐使用,又可作为添加剂使用。由于其工艺复杂、良品率低,导致其成本高昂,目前主要用作电解液添加剂。

添加剂

电解液行业的中高端市场存在一定的技术壁垒,主要难点在于添加剂的研发,添加剂的技术壁垒较高。添加剂的不同配比对电解液的性能影响显著。

由于不同电池厂商对于性能的需求有差异,电解液的定制化属性在锂电池组分中是最高的。不同的添加剂能大幅改变电解液的性能,电解液的定制需求往往通过改变添加剂配方来实现。

添加剂主要包括有成膜添加剂、高/低温添加剂、阻燃添加剂和过充保护添加剂等种类。其中成膜添加剂是最重要的添加剂种类,它的配方是目前各大电解液和电池厂最为重视的商业核心之一,原因在于对 SEI 膜的优化,可以让 SEI 膜更加致密、轻薄、具备良好的离子导电率,从而直接决定电池的循环寿命。

其他添加剂中,高/低温添加剂可以保证在高低温等不同环境下电解液的稳定性,对于热带地区或者低温地区的汽车性能影响比较大;阻燃添加剂可以减小电池燃烧和爆炸的风险,更适用三元电池这种热稳定性较差的电池;过充保护添加剂能保护正极,防止锂电池过充时正极结构受到破坏,损害循环性和影响能量密度。

这几类添加剂的配方各不相同,其差异化形成了目前电解液技术的核心所在。

有机溶剂

有机溶剂是电解液中的介质,目前有机溶剂一般指碳酸酯溶剂。

按其结构的不同,分为环状碳酸脂类有机溶剂、链状碳酸酯类有机溶剂和醚类有机溶剂。环状碳酸酯类溶剂包括碳酸乙烯酯(EC)和碳酸丙烯酯(PC);链状碳酸酯类溶剂包括碳酸二甲酯(DMC)、碳酸二乙酯(DEC)和碳酸甲乙酯(EMC)等。一般情况下,锂电池电解液溶剂是由这几种碳酸酯混合配制,以应对客户不同的电池需求。

2、

全球新能源车市场共振向上,动力电池需求大增

2.1

全球新能源汽车渗透率将持续上升

发展新能源汽车是实现碳中和的重要路径。中国政府于 2020 年 9 月宣布将提高国家自主贡献力度,力争于 2030 年前实现碳达峰、2060 年前实现碳中和。

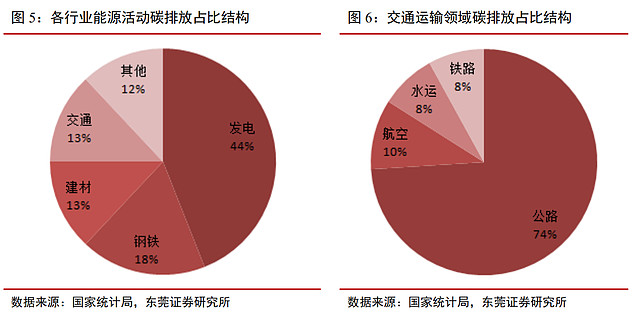

我国能源活动排放量占温室气体总排放量的八成以上,依次集中于发电、钢铁、建材和交通运输等领域。其中交通运输占能源活动中碳排放量的 13%,而公路交通占交通运输领域碳排放的比重 接近 80%。

因此,发展新能源汽车以减少交通碳排放是实现“双碳目标”的重要路径,发展新能源汽车已成为全球汽车发展的主流趋势,行业前景明朗。

中国新能源汽车产业进入加速发展新阶段。

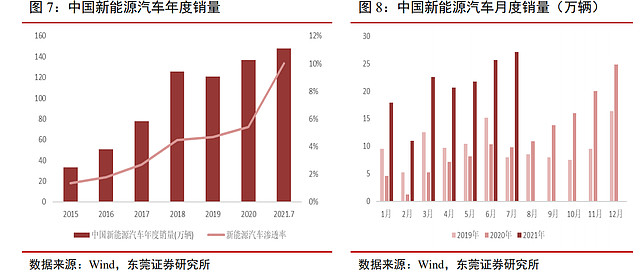

在国家促消费政策下,自 2020 年下半年以来,我国新能源汽车市场一直保持高速增长。2020 年中国新能源汽车销量 136.7 万辆,同比增长 10.9%,渗透率 5.4%,占据全球新能源汽车销量的 41.3%。

2021 年 1-7 月新能源汽车销量 147.81 万辆,同比增长 204%,渗透率达 10%,较 2020 年明显提升。显示我国新能源汽车发展势头迅猛,新能源汽车产业正进入加速发展的新阶段。

中国新能源汽车销量 2015-2020 年的复合增速为 32.8%。

预计 2021 年中国新能源汽车销量有望超过 240 万辆,同比增长 70%以上,到 2025 年销量有望达 750 万辆,渗透率将达 25%,2020-2025 年复合增速为 40.6%。

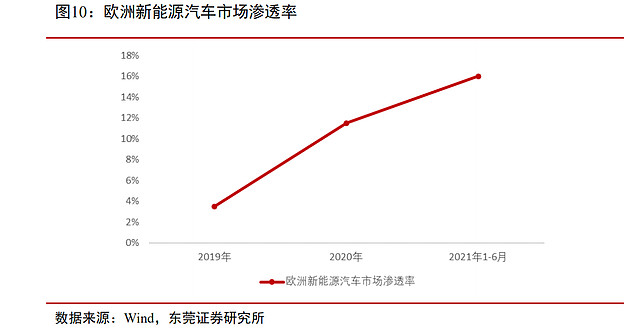

碳排放约束和高额补贴促欧洲新能源汽车快速渗透。

一方面,欧洲大力推动碳排放目标,出台了全球最严的碳排放标准,多国已出台禁售燃油车时间表规划,促使车企向电动化转型。

2021 年 7 月,欧洲碳排新政再度加码,要求到 2030 年将相比于当前 95g/km 的标准再度减少 55%至 42.75g/km,到 2035 年新车销售 100%纯电化,实现零排放。

另一方面,欧洲各国对新能源车购置给予了高额补贴。尤其是 2020 年受疫情冲击后,为提 振经济,欧盟提出绿色经济复苏计划,加大对新能源汽车发展的鼓励政策。汽车补贴优惠最高达 1 万欧元,由此极大的提振了欧盟各国对于新能源汽车的消费。

2021 年 1-6 月,欧洲新能源汽车累计销量约 102 万辆,同比增长 184%,渗透率进一步提升至 16%。预计 2021 年欧洲新能源汽车销量有望达 220 万辆以上,同比增速 58%。

美国新能源政策环境趋好,成重要新增长极。

美国政府支持电动车产业发展。2021 年 5 月 18 日,美国公开宣讲总投资规模达 1740 亿美元的电动车刺激计划。其中包括:1000 亿美元的消费者补贴;帮助美国企业制造电池和电动车,推动从原材料到零部件的国产化;将 5 万辆柴油公交车和 20%校车替换成电动车;联邦采购 65 万辆政府用电动车;推动未来公共汽车 100%电动化。

5 月 27 日,美国通过了《美国清洁能源法案》,提出新能源汽车补贴变更细则,其中取消了汽车厂商新能源汽车累计销量 20 万辆后补贴退坡的限制,更改为直到美国新能源汽车渗透率达到 50%后,退税补贴政策才会在此后的 3 年内逐步取消,且补贴上限从 7500 美元提升至 1 万美元。

2020 年美国电动车销量 31.9 万辆,渗透率从 2019 年的 1.9%提至 2020 年的 2.2%。2021 年 1-7 月美国电动车销量 33.1 万辆,渗透率提至 3.4%。

在新能源政策加码的背 景下,预计美国电动车销量有望超预期增长,2021 年销量有望超 70 万辆,同比增速超 100%。

近日,美国最新规划目标到 2030 年美国新能源车年销量占比达 50%。

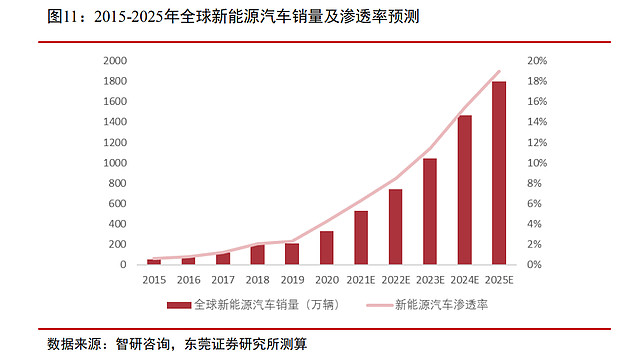

全球新能源汽车渗透率将持续上升。

2020 年全球新能源汽车销量达 331.1 万辆,同比增长 57.5%,渗透率 4.3%,2015-2020 年复合增速为 43.4%。

预计 2021 年全球新能源汽车销量有望增长至 530 万辆,同比增长约 60%;到 2025 年全球新能源汽车销量有望达 1800 万辆,整体渗透率上升至约 20%,2020-2025 年复合增速为 40.3%。

2.2

动力电池需求空间大

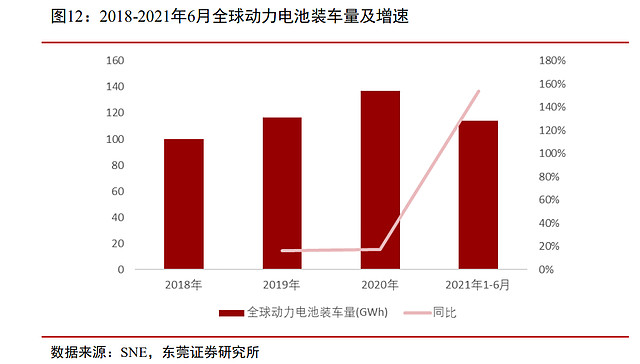

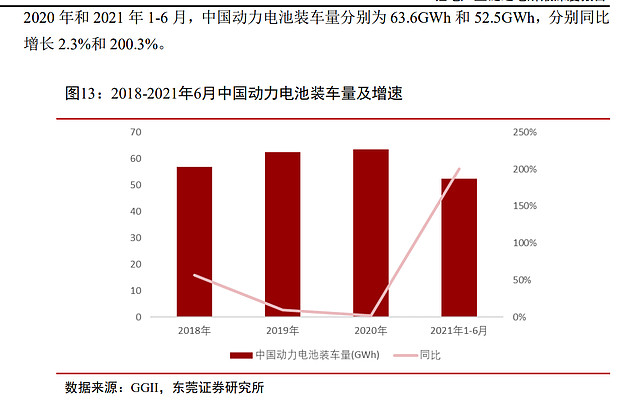

在全球新能源汽车销量火爆的背后,对动力电池的需求也在爆发。2020 年和 2021 年 1-6 月全球动力电池装车量分别为 137GWh 和 114.1GWh,分别同比增长 18%和 153.7%。

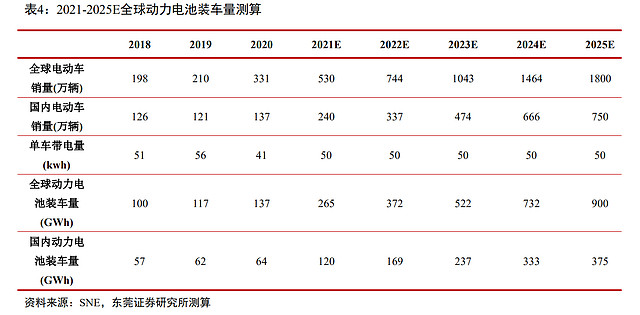

根据我们对 2021 年全球新能源汽车销量有望达 530 万辆的预测,假设汽车产销比为 1,按每台电动车平均带电量 50KWh 测算,预计将带动全球动力电池装机量约 265GWh,同比增长 93%。

预计 2025 年全球新能源汽车销量将达 1800 万辆,测算得出动力电池装车量约 900GWh,是 2020 年的 6.6 倍,2020-2025 年动力电池装车量复合增速为 46%。

3、

电解液行业“小而美”

3.1

动力电池电解液市场规模

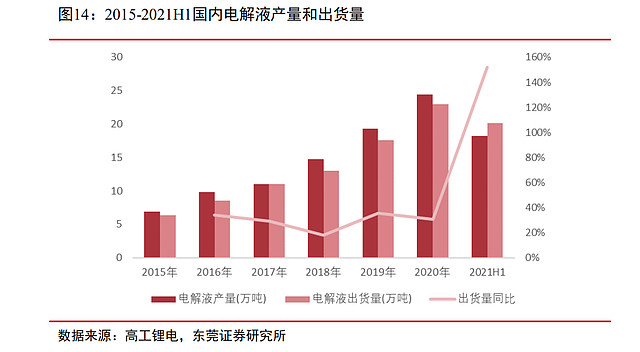

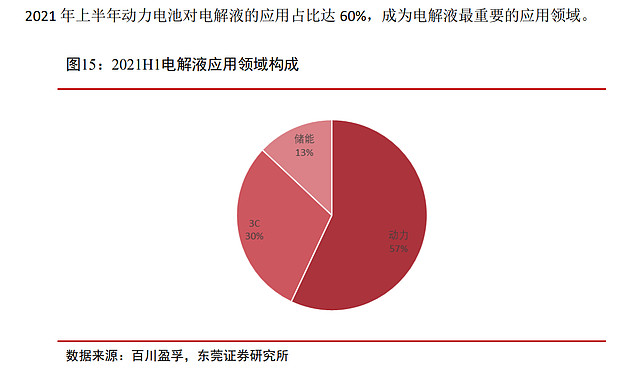

2025 年有望达 500 亿元电解液下游的主要应用领域包括动力电池、3C 电池和储能电池。受益于 2015 年以来全球新能源汽车产业迅速发展,动力电池需求迅速增长,尤其是自 2020 年下半年以来,伴随全球新能源汽车市场爆发式增长,带动动力电池需求爆发,锂电池电解液需求激增,2021H1 电解液产量和出货量同比实现高速增长。

2015-2020 年中国电解液产量从 6.9 万吨增至 24.43 万吨,复合增速 28.8%;出货量从 6.33 万吨增至 23 万吨,复合增速 29.4%。2021 年 1-6 月中国电解液产量 18.25 万吨,同比增 长 115.4%;出货量 20.1 万吨,同比增长 152%。

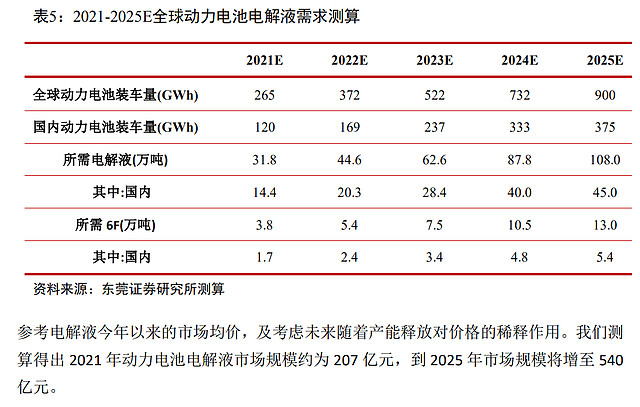

按照动力电池电解液耗用量大约为 1200 吨/GWh,单吨电解液配比 0.12 吨六氟磷酸锂,以此计算,对应 2021 年需电解液 31.8 万吨,需六氟磷酸锂 3.8 万吨;2025 年需电解液 108 万吨,需六氟磷酸锂 13 万吨。

3.2

电解液市场格局相对集中

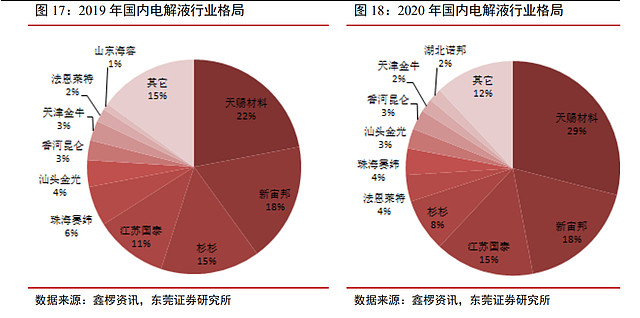

电解液行业格局相对集中,CR5 的市场份额从 2019 年的 72%小幅上升至 2020 年的 74%。 天赐材料、新宙邦稳居前两位,其中天赐材料的份额从 2019 年的 22%进一步提升至 2020 年的 29%,龙头地位进一步巩固。随后是江苏国泰和杉杉股份,2020 年江苏国泰的市场份额追赶至第三位。

3.3

电解液产能扩张

电解液行业的投资成本较低,建设周期较短,因此进入门槛较低。由于上游原材料价格上涨,当前电解液行业的平均投资成本上升至约为 6-7 万元/吨,建设周期通常在 1 年之内。 根据百川盈孚,国内电解液现有产能约有 65 万吨,较 2020 年末增加 25%。

但由于核心原材料六氟磷酸锂供应紧缺,电解液产能释放受限,目前电解液企业整体的开工率仅为六成。天赐材料、新宙邦、国泰华荣的现有产能和扩张产能均位居前列。

4、

产业链价格有继续上行趋势

4.1

6F 和电解液价格创新高

影响六氟磷酸锂价格的主要因素在于供需面。由于目前产能不足,而下游新能源汽车产销数据持续走高,六氟磷酸锂市场需求旺盛,其供应缺口不断拉大。

截至 2021 年 8 月 27 日,六氟磷酸锂价格已从年初的 11 万元/吨持续上涨至 42.5 万元/吨,年内涨幅高达 286.4%。

电解液一般按照成本加成进行定价,六氟磷酸锂成本占比最大。

因此,电解液价格波动与六氟磷酸锂价格正相关。随着下游新能源行业需求持续旺盛,同时上游 6F 供应紧张,成本持续上升,带动电解液价格持续走高。

截至 2021 年 8 月 27 日,三元电池(圆柱/2.6A)和磷酸铁锂电池的电解液价格均为 9.5 万元/吨,年内涨幅分别为 150%和 138%,电解液产业链成本传导较为顺畅。

4.2

6F 产能紧缺,后续价格有望进一步走高

六氟磷酸锂生产要求高纯度、高安全性和高环保要求,行业具有一定的进入门槛,当前投资成本接近 15 万元/吨。国内六氟磷酸锂的生产企业主要包括天赐材料、多氟多、新泰材料等。根据百川盈孚,目前国内六氟磷酸锂产能约 6.6 万吨。六氟磷酸锂各生产企业产能利用率趋于饱和,在手订单充足。

自 2021 年下半年以来,六氟磷酸锂开始新一轮产能扩张,包括天赐材料、多氟多、永太科技、天际股份等均宣布扩大六氟磷酸锂产能,其中龙头企业天赐材料的扩产规模最大。

由于六氟磷酸锂扩产周期较长,行业新增供给需要 1.5-2 年,短期来看不会明显缓解目前产能紧张的供需格局。预计后续六氟磷酸锂价格仍有进一步走高的可能,到明年上半年仍有望维持在高位。

随着动力电池头部企业产能持续爬升,电解液需求将不断上行,当前电解液库存维持低位。六氟磷酸锂和添加剂等原料供应紧张趋势尚未缓解,预计在成本支撑下电解液的价格仍将维持高位运行。

4.3

LiFSI 产能逐步放量

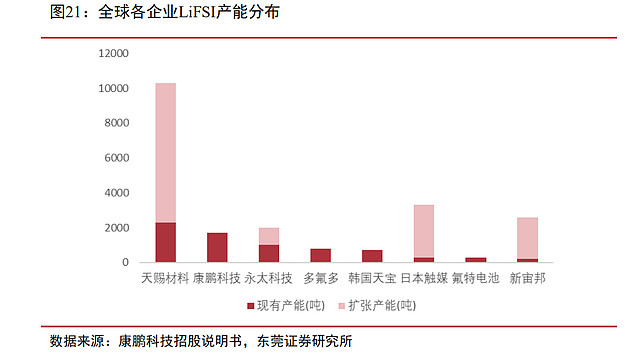

新型电解质锂盐 LiFSI 生产技术有较高的门槛,良品率低,成本高昂,制约了其快速产业 化。目前全球只有少数企业具备 LiFSI 大规模商业化的量产能力,主要生产企业包括国内的天赐材料、康鹏科技,以及海外的日本触媒、韩国天宝等。

此外,国内已有包括新宙邦、永太科技等数家企业着手布局 LiFSI 项目,但截至 2020 年底多数尚未实现大规模量产。目前全球 LiFSI 现有产能超过 7000 吨,国内天赐材料、新宙邦等计划扩产幅度领先,整体拟增加的产能接近 1.5 万吨。

5、

国内电解液龙头企业快速发展

全球范围内的电解液生产企业主要集中在中国、日本和韩国。

海外主要的电解液企业包括日本的三菱化学、宇部兴产,韩国的 LG 化学、旭成化学等。国内主要的电解液企业包括天赐材料、新宙邦、国泰华荣、杉杉股份等。目前我国在电解液领域已实现自给自足,海外企业对国内企业不形成明显优势。

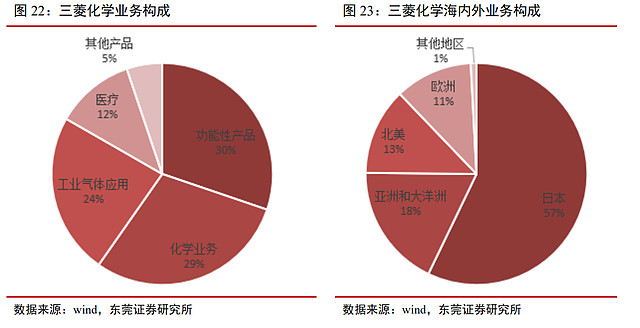

三菱化学:

日本三菱化学是一家综合型公司,是日本最大的化学品生产商,销售额在日 本化学行业中居于首位,在全球销售额排名中亦位居前列。

公司从事六个业务分部:电子应用部门提供记录材料、电子相关产品和信息材料等;设计材料部门提供功能性食品材料、电池材料、精密化学品、加工树脂产品、复合材料、无机化学品和化学纤维等;医疗保健部门提供药品、诊断产品和临床检查服务等;化工部门提供基本化学品、复合化学品、合成纤维原料和碳产品等;聚合物部门提供合成树脂;其他分部从事工程、运输和仓储业务等。三菱化学的业务涉足领域多,产品广泛。

2019 年主营业务收入构成如下:功能性产品占比约 30%,化学业务占比约 30%,工业气体应用占比约 24%,医疗占比约 12%,其它产品占比约 5%。

日本本土销售占比约 60%,亚、欧、美等海外销售占比约 40%。公司在锂电池材料领域的产品主要包括电解液、负极材料,及上游原料包括有机溶剂、聚丙烯、聚乙烯等。

公司拥有 20 年的电解液研发经验,拥有独特的添加剂研发技术,电解液可根据电池特性需求进行设计,目前的产品具有高功率、高安全性、耐高电压、高持久性等特点。

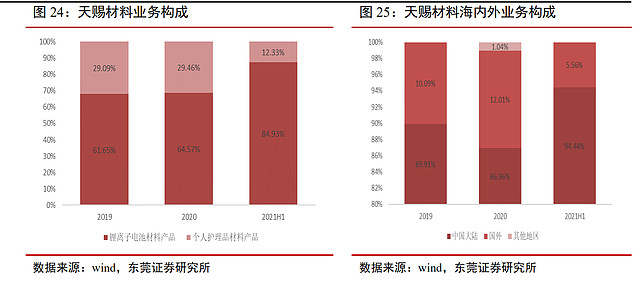

天赐材料:

天赐材料自 2000 年以日化材料及特种化学品起家,2005 年进军电解液市场,如今已经成长为国内电解液行业市场份额最大的龙头企业,同时也是全球排名前列的电解液供应商,市场份额保持领先,近年来的一体化产业链布局优势逐渐凸显。

公司的主要产品包括锂电池材料、日化材料及特种化学品,2021H1 锂电池材料产品营收占比从前两年的约 50%大幅上升至 85%。

在锂电池材料领域,公司具有“碳酸锂—六氟磷酸锂—电解液”的纵向一体化产业链布局和“电解液—正极材料”的横向业务布局,生产的锂电池材料主要为锂电池电解液和正极材料磷酸铁锂,均为锂电池关键原材料。

同时,围绕主要产品,还配套布局电解液和磷酸铁锂的关键原料生产能力,包括六氟磷酸锂、新型电解质、添加剂、磷酸铁和锂辉石精矿等。通过全产业链布局控制原材料成本,具备纵向成本优势。

此外,公司产能扩张规模最大,持续通过扩大主要原材料及产品的生产规模构建护城河。

在国际化经营布局方面,公司积极推动国际高端客户的认证与合作,积极布局海外工厂,先后设立韩国实验室、捷克天赐、美国天赐,为后续与国际客户的深入交流打下坚实基础。

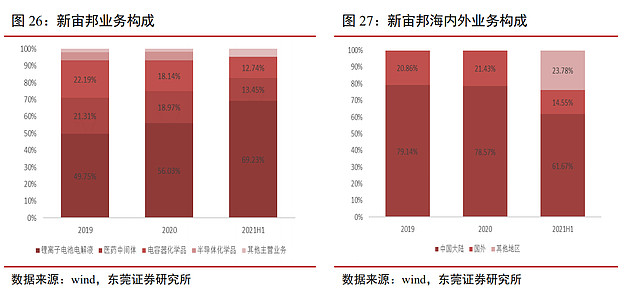

新宙邦:

新宙邦是全球领先的电子化学品供应商,也是全球主要的电解液供应商之一,专业从事新型电子化学品及功能材料的研发、生产、销售和服务,主要产品包括电池化学品、有机氟化学品、电容化学品、半导体化学品四大系列,2021H1 锂电池电解液营收占比从前两年的约 50%上升至约 70%。

其中电池化学品市场占有率稳居行业前三位。

公司的商业模式为“产品+解决方案”,依托公司的技术研发为客户提供个性化解决方案,即大部分产品都是根据客户要求进行定制化开发和生产。对于动力类锂电池电解液,公司会根据客户对产品、用途、性能的要求,自主开发或与客户共同开发配方;

另外也有部分电池厂商会自行设计配方,再交由公司进行量产工艺开发。公司通过提升技术、专注高端添加剂的研发,拥有新型添加剂产品多达 300 多种,占据高端产品市场。

公司积极和海外高端客户联合研发,绑定客户关系,欧洲波兰生产基地正在建设,欧洲荷兰生产基地处于前期筹建中。并且具有“电解液—溶剂—添加剂—锂盐”的横向协同布局优势。

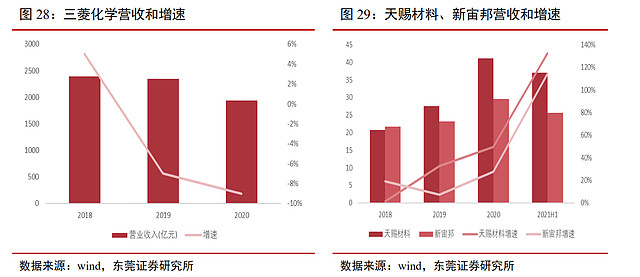

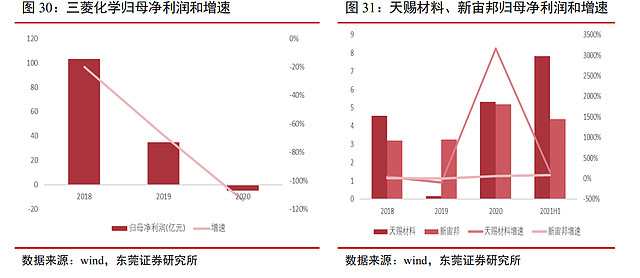

从近三年的业绩来看,三菱化学由于是集团化经营,业务涉足领域多,产品广泛,整体营收规模显著大于国内企业天赐材料和新宙邦。

但由于三菱化学的业务和产品结构复杂,此消彼长,近两年整体收入规模呈小幅下滑趋势。 天赐材料和新宙邦近三年的营收规模逐年攀升,年复合增速分别为 41%和 17%。

由于下游新能源汽车市场高度景气,2021 年上半年两家公司的营收均实现翻倍增长,增速分别达 132%和 114%。

三菱化学近三年业绩连续大幅下滑,2020 年出现亏损。

目前公司处于中长期转型过程中,意在通过提高高附加值产品的占比来提高公司的盈利能力和抗周期能力。过去三年天赐材料和新宙邦的归母净利润年复合增速分别为 8%和 27%。

期间天赐材料的业绩波动较大,原因在于天赐材料实施产业链一体化布局,若下游需求不及预期,容易造成上游原材料产能过剩而出现价格剧烈波动,业绩波动更大。

2021 年上半年,下游新能源汽车市场高度景气,拉动上游原材料 6F 的需求激增,带动产业链价格持续大幅上行。天赐材料和新宙邦的业绩均受益于下游需求旺盛而实现高速增长,其中因实现产业链一体化布局而拥有较强成本优势的天赐材料的业绩增幅大于新宙邦。

从盈利能力来看:

毛利率方面,三菱化学、天赐材料和新宙邦近三年的毛利率基本在 25%-35%之间。三菱化学的毛利率稳定在 28%左右,新宙邦的毛利率稳定在 35%左右,布局上游的天赐材料的毛利率相对波动较大,当下游需求不景气而出现产能过剩情况下其毛利率相对较低,而 2020 年下半年以来下游需求显著回升后其毛利率大幅提升,且在 2021 年上半年超越新宙邦。

净利率方面:

近三年三菱化学的净利率均为个位数且逐年下滑。天赐材料的净利率波动较大,新宙邦的净利率较为稳定。近两年及最新一期,天赐材料的净利率呈大幅回升态 势,且在下游需求大幅拉升下,2021 年上半年盈利能力超越新宙邦。

6、

报告总结

新能源汽车是实现碳中和的重要路径,发展新能源汽车是全球共识。

中欧新能源汽车市场维持高增长,美国市场成为重要新增长极,全球新能源汽车市场共振向上,电动化率持续提升将带动动力电池产业链维持高景气。

我国汽车电动化产业链布局完善,基于产能、成本、技术和客户优势,将能充分享受全球汽车电动化红利。

电解液是电池四大关键原材料之一,伴随下游需求持续旺盛,同时上游原料供应紧张,量价齐升的态势有望延续至年底。

产业链纵向一体化布局、具有规模效应和较强成本控制能力的天赐材料,重视技术创新、研发能力突出、专注高端市场的新宙邦,受益上游核心原料六氟磷酸锂供需持续紧张的多氟多

作者:郭伟松_鑫鑫投资链接:https://xueqiu.com/2524803655/196730403来源:雪球著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负。