●铖昌科技(001270):相控阵 T/R 芯片领导者,卫星互联网与 5G 持续推动相对阵 T/R 芯片需求

摘要:

铖昌科技成立于2010年11月,是一家以微波毫米波模拟相控阵T/R芯片研发、生产、销售和技术服务为主营业务的公司,是国内少数能够提供相控阵T/R芯片完整解决方案的企业之一。主要向市场提供基于GaN、GaAs和硅基工艺的系列化产品以及相关的技术解决方案。

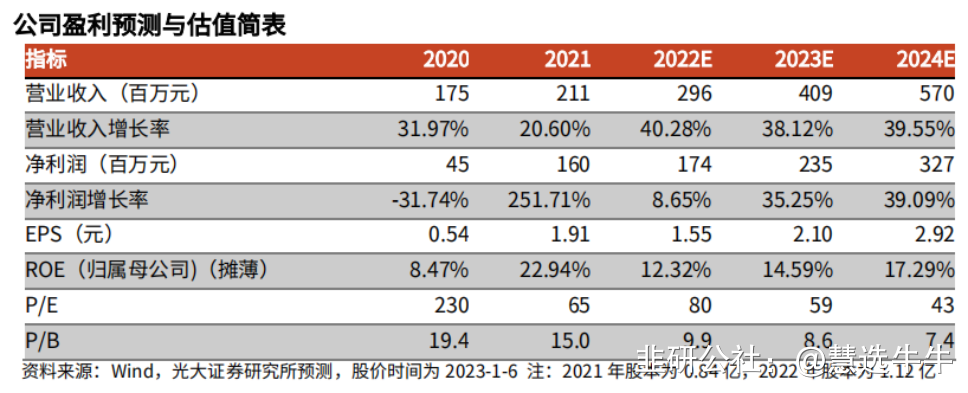

预测公司2022-2024年的营业收入分别为2.96/4.09/5.70亿元,2022-2024年的归母净利润分别为1.74/2.35/3.27亿元,对应PE80/59/43。公司在行业内地位领先,研发实力突出,首次覆盖给予“买入”评级。

正文:

公司简介

铖昌科技成立于2010年11月,是一家以微波毫米波模拟相控阵T/R芯片研发、生产、销售和技术服务为主营业务的公司,是国内少数能够提供相控阵T/R芯片完整解决方案的企业之一。公司主要向市场提供基于GaN、GaAs和硅基工艺的系列化产品以及相关的技术解决方案。2021年公司实现营业收入2.11亿元,同比增长21%;实现归母净利润1.60亿元,同比增长252%。2022年前三季度,公司实现营业收入1.26亿元,同比增长53%,实现归母净利润0.60亿元,同比增长40%。

公司主营业务

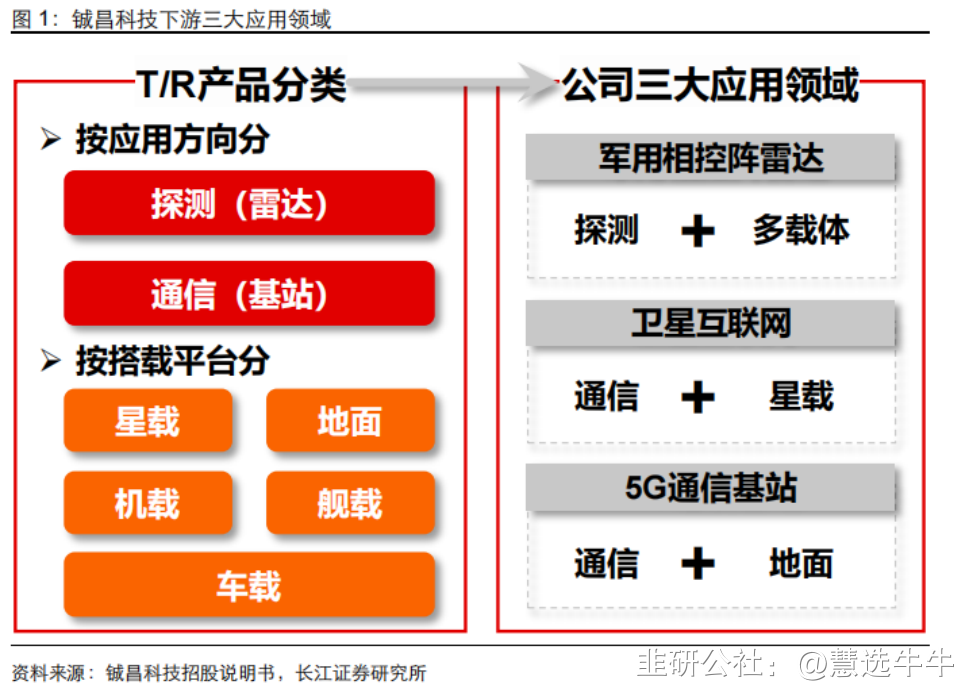

公司主营业务为微波毫米波模拟相控阵T/R芯片的研发、生产、销售和技术服务,主要向市场提供基于GaN、GaAs和硅基工艺的系列产品以及技术解决方案。按照应用划分,公司所生产的T/R产品主要用于两大应用方向:探测(雷达)和通信(基站);按照搭载平台划分,主要分为:星载、地面、机载、舰载、车载等。上述两类划分互有交叉,衍生出公司当前三大应用方向:军用相控阵雷达(探测+多载体)、卫星互联网(通信+星载)、5G通信基站(通信+地面)。

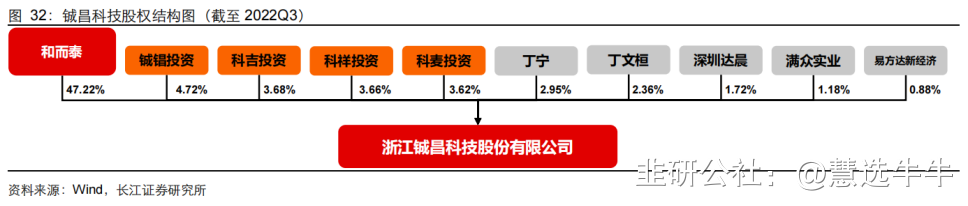

公司股权结构

国防预算支出增加,T/R芯片有望受益

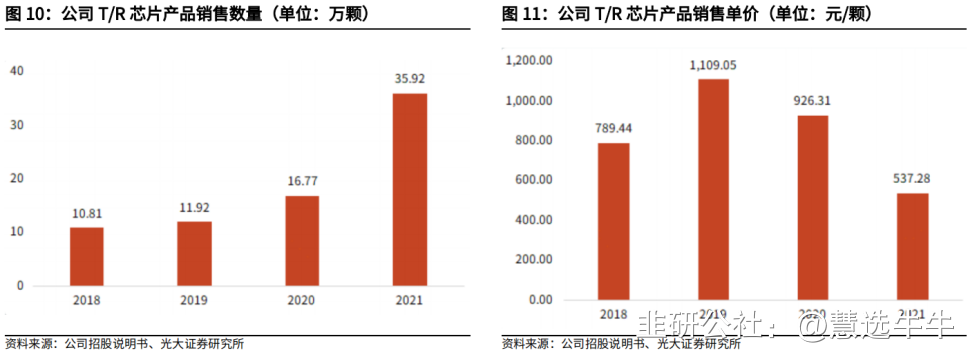

2012年至2017年,中国国防支出占GDP平均比重约为1.30%,美国约为3.5%,俄罗斯约为4.4%,印度约为2.5%,英国约为2.0%,中国国防预算支出占GDP比重相对较低,未来投入有望加大。根据商务部投资促进事务局发布的报告,预计到2025年,国防信息化支出可达到2513亿元,占国防装备支出的40%,其中核心领域有望保持20%以上的复合增长。雷达作为国防信息化的重要领域之一,预计公司有望充分受益。同时,根据公司招股说明书的数据,2021年度公司芯片销售数量35.92万颗,销售单价537.28元。

卫星互联网与5G持续推动相对阵T/R芯片需求

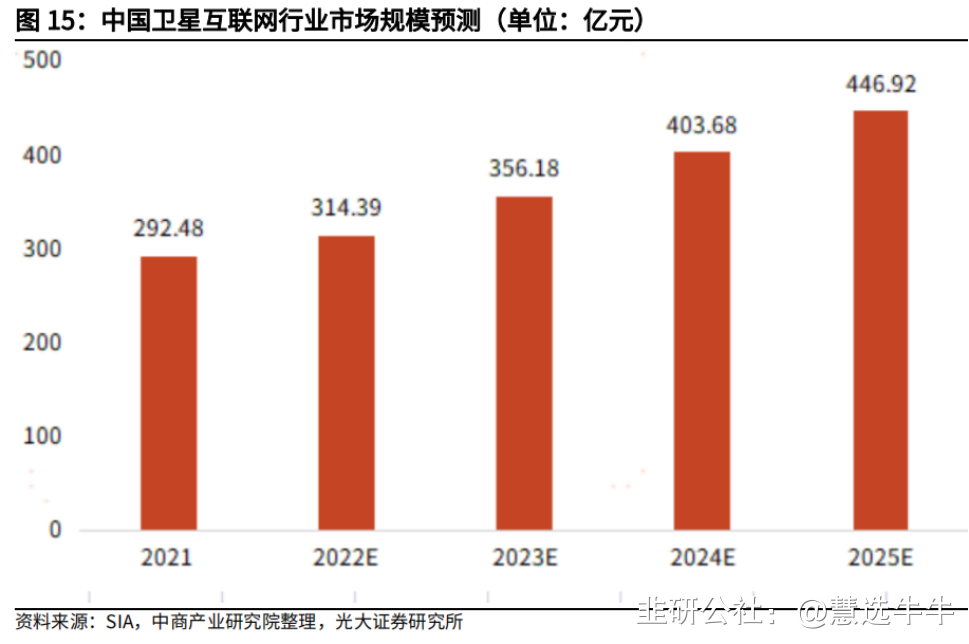

根据SIA的数据显示,2021年中国卫星互联网行业市场规模达到292.48亿元,预计2025年市场规模将达到446.92亿元,2021-2025年复合增长率达到11%。同时,工业和信息化部统计显示,截至2021年底,我国累计建成并开通5G基站142.5万个。卫星互联网市场与5G基站的快速发展,推动相对阵T/R芯片需求增长。目前,公司已与多家科研院所及优势企业开展合作,从元器件层面助力我国卫星互联网快速、高质量、低成本发展;5G毫米波通信方面,公司也已经和主流通信设备生产商建立了良好的合作关系,支撑5G毫米波相控阵T/R芯片国产化。

三大应用场景勾勒公司成长曲线

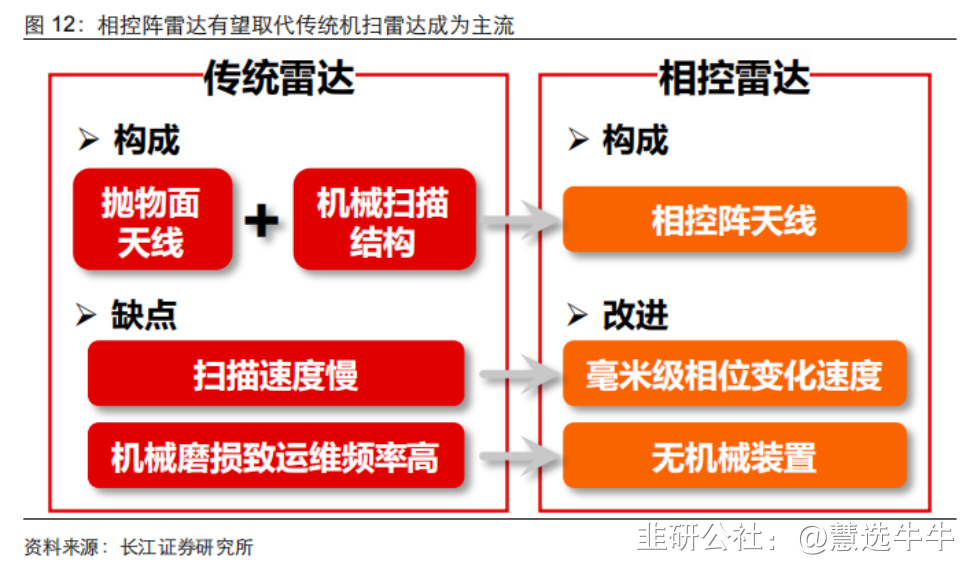

军用相控阵雷达:相控阵天线相较于抛物面天线在扫描速度、目标追踪等方面均有较大提升,是当前军用雷达的主流发展方向。公司T/R产品主要应用于模拟相控阵天线,该方案对T/R组件需求量较高。根据Forecast International数据统计,2010-2019年间有源相控阵雷达销量市占率仅14%,未来仍有较大提升空间。

卫星互联网:太空低轨空间、频段资源具备稀缺性,海外卫星发射提速,我国当前时点大力发展卫星互联网具有重要战略意义。相较于其他平台,卫星平台对功耗、寿命、性能等要求更为苛刻,其中T/R芯片是影响其性能的核心部件,约占低轨通信卫星制造成本13.5%。公司是国内少数可提供宇航级T/R相控阵的企业,产品此前已在诸多大卫星上得到应用,有望深度受益于卫星互联网行业发展。

5G通信基站:毫米波天线有望取代电磁波天线,公司已与主流通信设备商建立良好合作关系,但当前占公司营收比重较小。

产业链格局稳定,管理相较竞争对手更加灵活

公司在军工产业链中属于三级配套供应商,下游客户为天线供应商,主要竞争对手为体制内院所:电科13所和电科55所。公司所处军工行业本身即具备较高资质壁垒,且整体研发周期长,投入成本高,产品性能指标要求高,一般不会变更供应商,客户与供应商之间粘性较强。此外,公司进入行业较早,技术积累深厚,在诸多核心领域已申请专利保护,具有较高技术壁垒。

此外,公司进入行业较早,研发投入较高,技术能力处于业内前列。相较于体制内竞争对手,上市公司在经营体系,薪酬激励等方面更加灵活和市场化。公司目前已成立四大员工持股平台绑定核心技术人员和高管团队,在调动团队积极性,提高凝聚力、扩产等方面更具备优势。

盈利预测及投资建议

铖昌科技作为行业内领先的相控阵T/R芯片供应商,有望受益于卫星互联网与5G的发展。同时,公司逐步拓展产品线,产品涵盖地面/机载/车载/舰载相控阵T/R芯片,有望保障公司长期成长。预测公司2022-2024年的营业收入分别为2.96/4.09/5.70亿元,2022-2024年的归母净利润分别为1.74/2.35/3.27亿元,对应PE80/59/43。公司在行业内地位领先,研发实力突出,首次覆盖给予“买入”评级。

最新盈利预测明细如下

该股最近90天内共有9家机构给出评级,买入评级7家,增持评级2家;目标价位为137.57;

来源:

光大证券-铖昌科技(001270)-《首次覆盖报告:相控阵TR芯片龙头有望受益于卫星互联网快速成长趋势》。2023-1-11;

长江证券-铖昌科技(001270)-《铖昌科技:T/R王者,剑指星海》。2023-1-4;

- 1