先导智能:“宁王”背后的千亿卖铲人

原创 王磊

2000年,“电池大王”王传福远赴日本,希望收购一条锂电产线。当时,国产锂电设备的产业化进度接近于零。大型电池厂要进行规模化生产,往往只能购买国外的设备[1]。在全球电池价格暴跌20%-40%的背景下,王传福开价200万元,哪知日本方面坚持要1亿美元[2]。

被卡脖子的局面随着日韩的风吹到中国开始改变。松下、索尼、三星等外资锂电企业入华带来了先进的锂电生产工艺,ATL等本土成长起来的电池企业大力培养本土设备供应商;在这一过程中,大量产业资本也涌向锂电制造领域,在2010年之后,国内锂电设备企业迎来了高速发展。

如今,国内锂电设备不仅在国内市场将自主化率推到了90%。放眼全球,收入第一的锂电设备公司是一家中国公司——先导智能。先导智能成立时,算上创始人只有三个员工,另外两个还是退休老工人。创始人王燕清借了8万元,租了一间150平方米的仓库当工厂。如今先导智能市值突破1200亿,是六年前上市时的55倍,王燕清的身价超过250亿元。

本文将聚焦先导智能,解答三个问题:

1. 先导智能是如何发家的?

2. 先导智能的差异化优势是什么?

3. 先导智能有没有隐患?

2008年,手机、MP3等3C电子产品发展迅猛。当时世界第二大锂电池生产商索尼想要进一步扩大产能,于是向先导智能抛去了橄榄枝。

但先导智能并非锂电设备生产商,这家公司成立以来一直专注于薄膜电容器设备,其产品不仅在国内压倒了长期垄断的美国、意大利企业,还反向出口到海外,只是锂电设备对其而言仍是陌生的领域。

索尼当然不是病急乱投医,电容器设备与锂电设备具有天然的相通性,海外已有厂商成功完成了电容器设备到锂电设备的切换。索尼选择先导智能的理由在于,先导智能具备突破行业壁垒的能力。

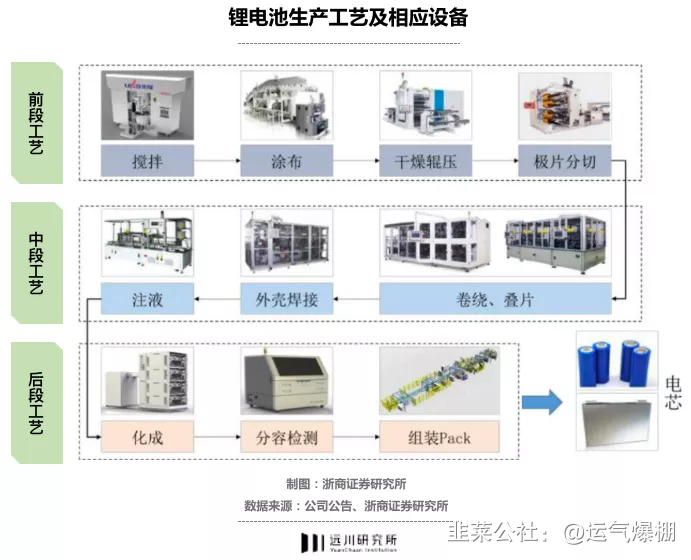

先科普一下锂电设备领域的知识:锂电池的生产工艺通常被分为前段、中段和后段三个工序,锂电设备也与之相对应,前段包含:搅拌、涂布、辊压、分切、制片、模切设备;中段包含:卷绕、叠片、封装、注液设备;后段包含:化成、分容、模组PACK设备。其中,前段和中段对锂电池的性能与稳定最为关键。

锂电池生产工艺与相关设备

繁杂的生产工艺带来了相当高的行业壁垒。在技术上,设备厂需要理解锂电生产的全流程;资金上,设备厂需要为锂电厂垫款,回款周期通常长达一年;客户方面,锂电厂商与设备厂商互相选定的成本极高,通常不会轻易更换。

对于刚起步不久的中国锂电设备行业而言,设备自动化能力弱、产品竞争力差、资本实力弱、客户认可度低等原因使得国产厂商在参与大型电池厂招标时常常输给日韩企业。

从“旁门左道”起家的先导智能反而比刚进入行业的其他锂电设备厂更有优势。

首先在技术上,薄膜电容器生产前中段的自动卷绕机、分切机与锂电卷绕机、分切机技术一脉相承,连生产设备都可以共用,技术相通度很高。

其次在资金上,先导智能在电容器领域的发家为其积累了原始财富,能够面对锂电厂商与设备厂商“3331”(在预收、交付、验收、质保四个阶段分别按3:3:3:1的比例付款)付款的漫长周期。

最后在客户方面,先导智能在电容器时期就得到了大客户的认可。先导智能在电容器走上正轨的标志,就是王燕清在熟人的介绍下开始为松下生产设备。在成为国内龙头,反向海外输出的时候,客户包括一度成为宁德时代大股东的日本电子元件生产商TDK。

电容器设备与锂电设备本质上都是非标设备,设备厂都是为企业定制“铲子”。2008年,先导智能正式成立锂电事业部,有索尼引路,进入产业的过程异常顺利。

不过,日企当时在国内布局的锂电产线规模较小,它们的订单只是帮助先导智能获得了一张进入锂电产业的门票,真正的贵人还没来敲门。

在一档访谈节目中,王燕清曾亲口说过:“在锂电设备上,是客户成就了我们。”但他口中的客户既不是松下,也不是索尼,而是TDK集团旗下的ATL(苹果电池供应商之一,全球聚合物锂离子电池市占率50%)。

2012年,苹果向ATL提出了变更电池设计的需求。在当时国产化率最低的卷绕环节,ATL选择了为索尼提供过锂电设备的先导智能。两年后,先导智能向ATL旗下东莞新能源与宁德新能源交付锂电设备。这一年,ATL对先导智能的营收贡献超过了40%。

在营收之外,这笔交易对于先导智能更重要的一点在于,通过与ATL的供应关系,先导智能顺利进入了宁德时代的供货渠道。

这对整个锂电设备行业后续的发展格局,几乎是“一锤定音”。2018-2020年,来自宁德时代的收入占公司整体收入的比重分别为12.07%、38.65%和26.80%。2021年上半年,先导智能中标宁德时代45.47亿元订单,这相当于是2020年公司收入的77.6%。如今宁德时代还有一个身份——先导智能的第三大股东。

为什么ATL会选择先导智能作为卷绕机设备供应商?要知道在国内,先导智能并不是最早开始做锂电池卷绕机的企业,甚至在先导智能开始涉足锂电池设备的2008年,已经有企业成功开发出了锂电卷绕设备。

核心关注点需要回到技术层面,先导智能的锂电卷绕技术,来源于该公司2005年启动的薄膜电容器卷绕技术研究,二者之间技术体系相容度极高。

虽然先导智能涉足锂电设备时间较短,但在卷绕技术的积累上却比当时国内大多数锂电设备厂商更加深厚。在薄膜电容器领域,先导智能针对高压电力电容开发的卷绕机在2006年达到国际先进水平,而后在定制化需求方面,先导智能先后完成了耐高压、卷绕宽度、卷芯直径等领域的技术突破,其最大卷绕宽度与卷芯直径分别达到了650mm与300mm,分别达到国外企业技术水平的1.3倍和2.6倍。

在开发薄膜电容器卷绕设备期间,先导智能掌握了核心的张力控制、卷绕控制与自动纠偏等技术。因此,在2012年先导智能锂电池卷绕机面世的时候,其各项数据都大幅优于国内同行,堪称“卷王”。

先导智能卷绕核心技术指标领先同行50%以上

与宁德时代的合作进一步拓宽了先导智能的护城河。在技术方面,宁德时代本身在卷绕领域有着极强的技术积累,申请的卷绕技术专利达到37项,先导智能在为其定制设备的过程中,自身也得到了极大的提升。在市场方面,绑定宁德时代使得先导智能在国内卷绕机市场的占比快速上升,2018年达到了60%[4]。

不过,从毛利率上看,先导智能却出现了下滑的趋势。2020年,公司毛利率却跌到了八年以来的最低,从2012年的52.44%下降到了34.32%。不仅先导智能,国内营收第二的锂电设备公司赢合科技的毛利率八年里也下降了超过10%。

先导智能与赢合科技的毛利率处于下行状态

非但无法高枕无忧,反而危机感越来越强。这本质上与锂电设备在产业链中所处的位置有关。

两大龙头毛利率的下滑,暴露了整个行业在产业链中尴尬的“夹心饼干”地位。

上游的钢材与数控机床等必要的大宗原材料和生产设备,价格逐年上涨。下游,面对集中度越来越高的锂电巨头,锂电设备公司并没有议价权。从厂商的应收账款周转天数来看,先导智能从2016年的55.01天增加到了2020年的138.53天,赢合科技则是从112.20增加到了220.45天。

更尴尬的是,锂电设备作为非标设备,很难通过扩大生产规模来持续降低成本,行业通过定制化驱动,边际成本高企。换句话说,当年靠的是定制的方案博得了企业的青睐,但这把铲子的边际成本极高。

从长远的角度看,锂电产业的上行周期总有见顶的一天。面对潜在的困局,锂电设备企业有两条路可选,要么采取防守姿态,多边布局分散风险;要么主动出击,通过寻找新的增量市场来获取超额利润。

如果用两个词来概括先导智能的策略,那么便是整线布局+增量市场。

整线布局的第一个优点,是能让企业从低毛利率环节向高毛利环节转移。

在锂电设备的前、中、后段,前段由于具备标准化,设备毛利率在20%左右,中段设备各家电池厂自身的know-how属性较强,毛利率维持在30-40%;后段化成分容的标准化程度最低,需要做大量的定制化工作,因此还维持着40+%的毛利率。

先导智能发家于中段的卷绕设备,在完成了前段分切、涂布等关键设备的覆盖后,2017年通过收购泰坦新动力进入了高毛利率的后段设备市场。由于收购对赌协议的存在,泰坦新动力前三年为完成业绩目标接下了一些低毛利率订单,从2022年开始,泰坦新动力将为先导智能的毛利率提供上行动力。

整线布局还有利于锂电设备企业向新兴的动力电池企业拓展业务。

2020年,先导智能为安徽泰能新能源科技有限公司定制开发的圆柱形锂电池产线,是中国唯一一条可以技术超越韩国生产线的、具有完全自主知识产权的整线。

随着欧洲对动力电池的重视程度提高,以及整车厂逐渐涉足动力电池领域,动力电池迎来了新玩家。它们有快速上量的需求,却无法高效协调不同产线。在这种情况下,拥有整线的设备厂商自然会得到垂青。目前,长城成立的蜂巢能源以及大众投资的欧洲电池创企Northvolt都是先导的客户。

整线采购意味着设备厂商可以为电池厂按照需求完整定制产线方案,在整线联动、成本压缩、电池产品高良率、高一致性方面具备优势。先导智能的整线方案在综合稼动率达到了80%以上,通过智能化产线升级,可节省65%以上的人工,产品合格率达到95%以上,同时兼具了模块化特点,便于电池厂后续进行产品换型[2]。

增量市场方面,先导智能还布局了光伏设备、3C智能设备、智能物流、激光加工设备、汽车智能产线、燃料电池设备等多项业务,走上了一条非标自动化设备平台的道路。

这背后有两个因素:一方面,整线布局严格意义上并不是壁垒,包括赢合科技在内的对手也能做,先导智能只是起跑更早;另一方面,如前文所言,锂电产业有自身周期的顶点,锂电设备的市场基数也较小,起点研究院预计,2023年全球锂电设备市场规模也不过912亿元,而早在2018年,国内非标自动化设备的整体市场规模已经超过了3600亿元了。

只在不到千亿的锂电设备市场内卷,格局就太小了。

21年前,日本人断定缺少专业设备的中国厂商造不了锂电池。王传福回国之后,将原本用在生产镍镉电池的夹具设备大量改造转移到锂电池产线,通过“人海+夹具”的战术打破了日本人的预言。

以此为里程碑,中国企业的身影开始在锂电产业活跃起来,消费电子时代的比亚迪、比克、力神、新能源汽车时代的宁德时代,这些企业在中国掀起了一场又一场造富神话,原本一个个“小而美”的领域诞生了众多市值千亿的小巨头,终端企业的活跃为整条锂电产业链提供了成长的养分。

对于中国锂电产业的崛起,锂电设备的自主化突破功不可没。如今,中国锂电产业正在迎来出海时代,如何在成本优势逐渐消退的情况下,从技术层面挑战国外设备企业,将成为中国锂电设备的新命题。

- 1