今天再推一个海兰信。

为什么推荐海兰信?

简单易懂的逻辑,才是好逻辑,才可能被市场里各个层次的人理解和接纳。

海兰信,就有一个这样的逻辑。

海兰信主营海洋海洋观测探测和智能船舶系统,缺乏增长潜力,所以其股价也一直比较低迷。2020年3月,海兰信收购了欧特海洋,开始切入IDC领域,同时结合自己20年来积累的深海装备技术,首创推出了商用海底数据中心的解决方案,即将服务器安装在密封的压力容器中,布放在海底,用海底复合缆供电并将数据回传至互联网。海底数据中心利用海水作为自然冷源,通过巨量流动海水对IT设施进行散热,不再使用传统IDC的压缩机、空调和冷却塔进行散热,样机单舱PUE低至1.076,WUE为零,极大降低能耗。海底数据中心的高算力低功耗,除可提供通用型数据中心业务外,在面向云服务、GPU超算、AI智能计算、区块链等新技术应用场景时更具优势,同时可为数字货币相关产业发展提供绿色配套基础设施。

当前是信息化社会,各种信息产生了巨量的数据,随着云计算、5G、大数据等技术的不断推行和应用,数据产生场景将大大增加,数据中心需求势必会迎来爆发性增长,这点应该是共识。这个传导路径,和光伏大力推广传导至对储能的需求有异曲同工之妙。

海底数据中心,具有其突出的优势:

节能高效:样机单舱PUE低至1.076,不仅电费成本低,而且符合数据中心建设的节能减排产业政策;土地占用只有陆上IDC的五分之一;无需淡水冷却,节约淡水资源;

产能扩张高增长低成本:模块化生产,90天可完成实际上线运行,单千瓦TCO(建设成本+运营成本)比同等规模陆地数据中心低15%-20%左右;

低时延:分布在沿海发达城市10-20公里海域内,距离用户更近,数据时延更低,具有中西部地区陆地IDC无可复制的物理距离优势。

因此,可以给出一个判断,进军数据中心,并首创推出海底数据中心的海兰信,完全具备价值重估的条件。

为什么在这个时候推荐海兰信?

1、国家政策适时助力,加速海兰信价值重估进程。碳中和的大背景,相信在这里看贴子的每个人都知道,这是世界级的大趋势,也是我国大力推动发展的。在此背景下,2021年7月份,工信部发布《新型数据中心发展三年行动计划(2021-2023年)》明确要求:到2021年底,新建大型及以上数据中心PUE降低到1.35以下;到2023年底,新建大型及以上数据中心PUE降低到1.3以下。这个国家级的产业大政策,简直是为海底数据中心量身打造,为海兰信价值重估起到了政策助力,也会大大加速海兰信的价值重估过程。

2、海底数据中心项目即将签约,正式商用落地在即。2021年4月13日,公司与海南省工信厅、海南信投签署落地海南战略协议;2021年5月公司分别与海南省国资委、海南信投签署《关于建设全球首个商用海底数据中心项目战略合作协议》,标志着全球首个商用海底数据中心示范项目正式进入实施阶段。示范项目一期为一个岸站,一个海底分电站,5个数据舱。2021年5月30日,数据舱装载海南电信服务器,承载海南电信的实际数据业务,投放至澄迈县马村港;2021年8月17日完成测试。近期工信部云大所将出具测试报告。董秘也明确回复,目前由于海南疫情导致项目正式签约仪式推迟,届时签约仪式和测试发布报告将一并进行。而海南从8月19日10时开始,已经全部降为低风险区域,所以项目签约仪式和数据发布已经近在眼前了,这将是对其基本面的又一次确认,也将是对股价的一次催化。

因此,我认为,在这个时候推荐海兰信,是一个非常好的时机,长短两相宜。

海兰信未来蓝图粗画像

海底数据中心项目被纳入《海南省海洋经济发展“十四五”规划(2021—2025年)》重大项目,并列入山东省十四五数字强省建设规划。“十四五”期间计划在海南部署100个海底数据舱,并且向北延伸至粤港澳大湾区、长三角及其他沿海经济发达地区,向南将海底数据中心向香港、新加坡、越南等东南亚市场推广,践行“一带一路”的国家战略。

科智咨询(中国IDC圈研究中心)发布的《2019-2020年中国IDC产业发展研究报告》指出,预计2022年,我国IDC业务市场规模将超过3,200.50亿元,将进入新一轮爆发期。海兰信自己的愿景,是2022年公司海底数据中心将全面进入商用阶段,力争2025年实现市场占有率2%-5%。

数据中心未来增速能有多少我不知道,也不太关心,我只知道,海底数据中心在碳中和背景下具有绝对性的优势,数据中心需求强烈市场巨大,海兰信是海底数据中心的唯一龙头,因为目前它的项目还是首创,而正式商用,也验证了这个首创并非一些噱头或者故事。只需要模糊的正确,我想已经够用了。

其它一些小看点

海兰信虽然主营业务缺乏想像,但2007年上市至今,只有2012年发生过一次亏损,这样的公司在大A其实并不多见,说明其经营还是比较稳健的,是一家正经公司。

今天刚刚出了中报,一季度创了单季度亏损记录,但2季度非常给力,也创造了近几年的单季盈利记录,成功扭亏,有点小超自己预期了。据公司交待,军工业务新签订单和在手订单充足,收入规模维持在较高水平,海警客户需求在报告期暂未大幅释放,后续有望持续增长,下半年业绩基本上应该也不错,期待海底数据中心业务早日开始赚钱,这将是新的造血点。

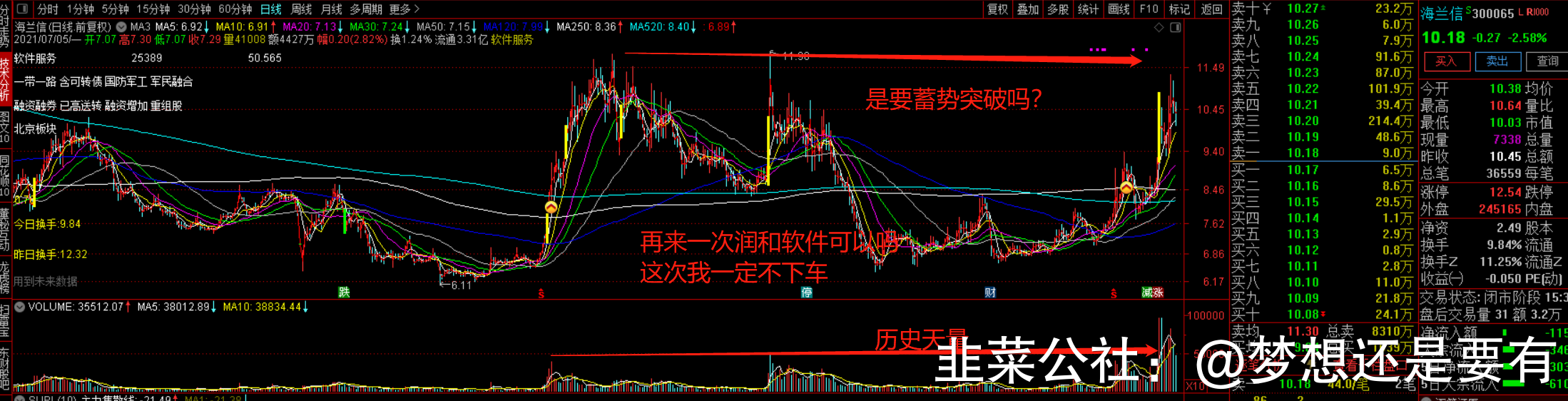

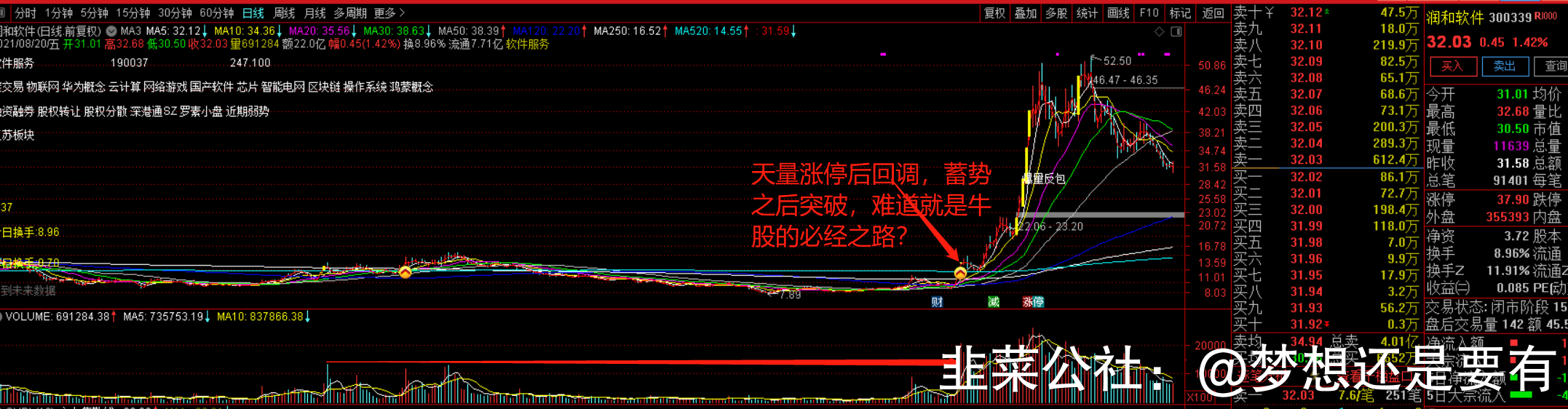

股价走势上,目前已经走出多头排列,前段时间放历史天量涨停后,股价短暂调整后随即又返身向上,趋势维持良好,还是一个量升价涨的良性走势,随时可能爆发。

最后,欢迎大家共襄盛举,众人抬柴火焰高,一起抬上去一起吃大肉!

- 我刚卖掉,实在是破支撑位有点快,业绩落地怕高开低走11打赏回复投诉于2021-08-22 06:53:13更新查看2条回复

- 逻辑很正,但也要明白海底数据中心实现盈利贡献需要时间,市场会不会提前推就不一定了,海兰信目前看起来跟的是军工属性。10打赏回复投诉于2021-08-21 11:47:50更新查看1条回复

- 1

- 2

- 3

- 4

- 5

- 6

- 7