海航科技:低位跨境电商随风口迎来价值重估

1、2020年8月30日,半年报显示,今年上半年,海航科技营业收入再破千亿,达到1519.87亿元,归属于上市公司股东的净利润(简称净利润)4.53亿元,同比增长225.72%,扣除非经常性损益的净利润(简称扣非净利润) 4.38亿元,同比增长459.60%。

海航科技前身是天津海运,主营航运业务。2016年,海航科技耗资395亿元跨国收购英迈国际,成功转型至IT供应链领域。目前,英迈国际已经成为公司核心资产及收入的主要来源。

英迈国际在全球 64个国家设立分支机构,,拥有 190 个物流中心,年发货量超过15亿件。今年上半年,英迈国际实现净利润2.32亿美元,同比增长32.84%。

2、财报披露,英迈国际已构建全球性高覆盖面的渠道网络,,客户范围涵盖全球中小企业、公共服务部门及大型企业,几乎涉足IT产品全部细分市场。同时,还为供应链上下游企业提供IT产品解决方案,能够为下游经销商客户在自动识别和数据采集(ADIC)、销售时点系统(POS)、专业视听、数字标牌产品和节能技术为代表的新兴领域 提供更完善和更优越的技术解决方案。

英迈国际通过英迈云集市、英迈云为渠道合作伙伴和最终用户提供一站式多样化的云服务,包括商业应用、通讯与协作服务、云备份、虚拟机、安全服务、云存储等。目前已成为全球最大的云商业平台。目前,英迈云服务已经整合超过150 家云服务供应商巨头、55000家云经销商、100 余家集成式独立 软件开发商、200 余套云解决方案,全球大部分范围的代理商、渠道合作伙伴、IT 专家可通过英迈云平台、CloudBlue 高效的浏览、购买并快捷的接入云解决方案系统。

3、英迈国际自1997年正式进入中国市场以来,其于中国的IT渠道生态圈之内,始终被视为传奇式的存在。

渠道体量上,英迈中国全面代理超过70个国际知名品牌的技术产品,在中国拥有超过8,000家合作伙伴;能力上,仓储发货率100%,三大进出口运作平台,进口通关准时率超过99%,并具备全天候客户关怀5*8标准服务和7*24签约专享服务;规模上,英迈中国以上海为运营中心,在全国10个重点城市设立了分支机构,并在22个重点城市,实现全方位的物流通路服务。

4、因为现金收购英迈国际,海航科技背上沉重的债务包袱,随着经营向好,财务压力在逐步减轻。2019年,海航科技财务费用达39.03亿元。今年上半年,财务费用为15.84亿元,较去年同期减少1.92亿元 。截至今年6月底,海航科技债务总额为438.46亿元。

5、A股同业务神州数码半年报称,上半年整体营收与疫前水平基本持平,实现主营业务收入406.21亿元。其中,云计算及数字化转型业务成绩突出,实现营业收入10.38亿元,同比增长88.12%;扣非净利逆势增长至3.05亿元;经营活动产生的现金流量净额8.42亿元,同比增长433.59%。简单比价神州数码,英迈国际明显低估。

六氟磷酸:电动车利好不断。涨价预期强烈,天际股份、多氟多涨停。

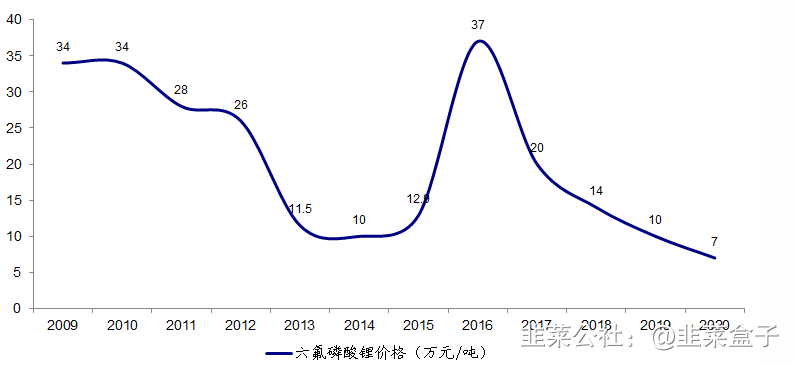

1、六氟磷酸锂是锂电材料领域周期性最强的环节之一,小品种叠加扩产周期长使得随着供需变化价格波动较大,16-17年供需的错配导致价格从7-8万/吨增至45万/吨,塑造了多氟多、天赐材料、天际股份三大牛股。产品价格的上行也导致了产能的快速扩张,18-20年价格进入下降通道,目前市场价格降至7万/吨的历史低位。

2、六氟磷酸锂目前是锂电材料板块中处于股价低位、价格低位、预期低位、产能扩张速度低位的行业,是过去2年和未来1年扩产最少的领域,三年的产能消化使得供需失衡问题得到较大环节,我们认为产品价格存在反弹、或是反转的概率。价格反弹取决于Q3-Q4全球动力电池需求高增,六氟需求将创历史新高,产能利用率将快速上行,而供给20-21年均无弹性;价格反转取决于21年全球动力电池需求预期,需求较好的情况下预计六氟价格亦将进一步提升。

2、六氟磷酸锂目前是锂电材料板块中处于股价低位、价格低位、预期低位、产能扩张速度低位的行业,是过去2年和未来1年扩产最少的领域,三年的产能消化使得供需失衡问题得到较大环节,我们认为产品价格存在反弹、或是反转的概率。价格反弹取决于Q3-Q4全球动力电池需求高增,六氟需求将创历史新高,产能利用率将快速上行,而供给20-21年均无弹性;价格反转取决于21年全球动力电池需求预期,需求较好的情况下预计六氟价格亦将进一步提升。

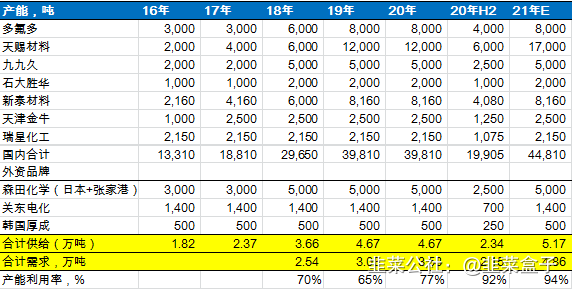

3、六氟磷酸锂三大龙头分别为天赐材料(名义产能1.2万吨)、天际股份(子公司新泰材料8160吨产能)、多氟多(8000吨产能),三者合计2.8万吨,占全球近70%的供给。

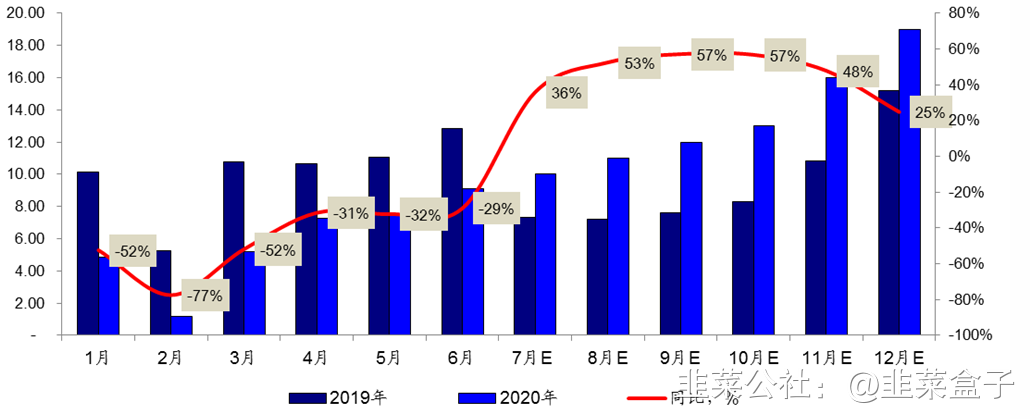

根据鑫椤资讯讯息,近期六氟磷酸锂价格开始调涨,涨幅在10%左右,电解液出货量的明显向好直接拉动对锂盐的需求,部分厂家订单量激增,甚至出现无法交付的情况。按照部分生成厂家表示,目前价格只是理性回归,减少亏损,预计后市仍有一定上涨空间。预计9月电解液市场延续向好趋势。

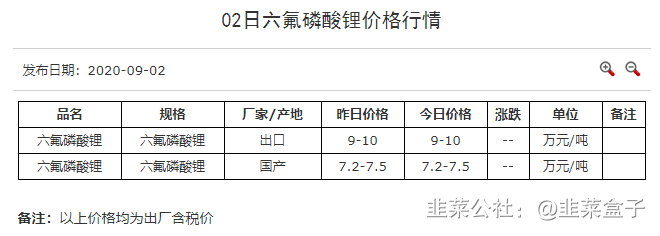

根据中国化学与物理电源行业协会数据,8月28日六氟磷酸锂国产价格由6.7-7.2万/吨提升至7.2-7.5万元/吨,价格上调0.3-0.5万元/吨。8月31日之后六氟磷酸锂国产价格一直稳定在7.2-7.5万元/吨。

中国外运:跨境电商物流分支二板,下半年业绩望改善

1、代理及相关业务、专业物流业务、电商业务三大板块协同发展是公司战略的一部分。代理及相关业务是传统,专业物流是核心,另外近几年一直在大力发展电商业务,提速主营业务线上化、开展跨境电商全链路业务。

2、公司依托三大板块业务持续推进“物流提供商、物流整合商、物流平台商”三位一体的商业模式转型。其中,(1)代理及相关业务加快产品化建设,向全程供应链转型,推出了全国第一个统一的标准化拼箱产品——外运E拼,能够为拼箱货代公司及各相关方提供一站式、端到端、线上线下一体化的拼箱物流服务和解决方案,产品初步完成全国化布局;加强空运通道全链路建设,在北京、上海、广州、成都、郑州五大口岸运营26条全程可视化供应链产品;新增中欧中亚国际班列往返线路,2019年开运列数达1000余列,回程运量在总发运量的占比达50%,优化了进出口比例,中欧班列口岸操作自营比例达100%。(2)专业物流持续优化行业结构,向价值链整合升级,合同物流业务按照细分行业进行集群式管理;同时专业物流向客户全产业链延伸,从传统的仓储+运输服务延伸到产前、产中、产后的产业链全程服务,如汽车物流向零部件供应商延伸,化工物流延伸至汽车危化品零配件物流领域,拓展危化品高附加值服务,尝试行业跨界,加快产业链整合步伐。(3)电商业务提升跨界链接能力,抓住物流电商和电商物流两个主线,向平台化和生态圈升级,打造“运易通”平台,为客户提供可视、可追踪信息服务、操作服务、代结算服务、技术服务等公众服务;跨境电商物流继续加强全链路建设,以比利时列日为桥头堡,初步打通了中欧跨境电商全链路通道;通过与邮政系统合作打造中国至南美的全链路能力;开通了威海-日韩的全链路服务。

3、2020年8月26日,中国外运发布 2020 年中报业绩:1)营业收入同比增长 5.2%至 396.9 亿元;2)归母净利润同比下滑 19.9%至 12.2 亿元;3)扣非归母净利润同比下滑 16.9%至 10.9 亿元。业绩下滑主因疫情导致公司货运代理和专业物流业务需求下降。今年一季度,公司业务受新冠疫情影响较为直接。自第二季度起,公司收入和利润企稳回升,二季度实现归母净利润 9.7 亿元,环比增长 302%,同比增长 4.0%。

全球疫情影响下线上消费需求扩大,跨境电商量价齐增,公司上半年跨境电商营收同增 68.4%至 26.3亿元,分部利润同增 177.4%至 0.6 亿元。

4、上半年公司实现投资收益 5.8 亿元,同比下滑 7.2%,贡献公司归母净利润的 48%。另一方面,公司于今年上半年,完成了对欧洲 KLG 集团 100%的股权收购,有效充实了欧洲网络,后续将有望逐步释放和公司现有业务的协同效应。伴随全球疫情逐步控制和经济生产逐步恢复,预计公司下半年业务环比将有望改善。

----(部分资料引自中金、华泰、中信证券研报)

1、代理及相关业务、专业物流业务、电商业务三大板块协同发展是公司战略的一部分。代理及相关业务是传统,专业物流是核心,另外近几年一直在大力发展电商业务,提速主营业务线上化、开展跨境电商全链路业务。

2、公司依托三大板块业务持续推进“物流提供商、物流整合商、物流平台商”三位一体的商业模式转型。其中,(1)代理及相关业务加快产品化建设,向全程供应链转型,推出了全国第一个统一的标准化拼箱产品——外运E拼,能够为拼箱货代公司及各相关方提供一站式、端到端、线上线下一体化的拼箱物流服务和解决方案,产品初步完成全国化布局;加强空运通道全链路建设,在北京、上海、广州、成都、郑州五大口岸运营26条全程可视化供应链产品;新增中欧中亚国际班列往返线路,2019年开运列数达1000余列,回程运量在总发运量的占比达50%,优化了进出口比例,中欧班列口岸操作自营比例达100%。(2)专业物流持续优化行业结构,向价值链整合升级,合同物流业务按照细分行业进行集群式管理;同时专业物流向客户全产业链延伸,从传统的仓储+运输服务延伸到产前、产中、产后的产业链全程服务,如汽车物流向零部件供应商延伸,化工物流延伸至汽车危化品零配件物流领域,拓展危化品高附加值服务,尝试行业跨界,加快产业链整合步伐。(3)电商业务提升跨界链接能力,抓住物流电商和电商物流两个主线,向平台化和生态圈升级,打造“运易通”平台,为客户提供可视、可追踪信息服务、操作服务、代结算服务、技术服务等公众服务;跨境电商物流继续加强全链路建设,以比利时列日为桥头堡,初步打通了中欧跨境电商全链路通道;通过与邮政系统合作打造中国至南美的全链路能力;开通了威海-日韩的全链路服务。

3、2020年8月26日,中国外运发布 2020 年中报业绩:1)营业收入同比增长 5.2%至 396.9 亿元;2)归母净利润同比下滑 19.9%至 12.2 亿元;3)扣非归母净利润同比下滑 16.9%至 10.9 亿元。业绩下滑主因疫情导致公司货运代理和专业物流业务需求下降。今年一季度,公司业务受新冠疫情影响较为直接。自第二季度起,公司收入和利润企稳回升,二季度实现归母净利润 9.7 亿元,环比增长 302%,同比增长 4.0%。

全球疫情影响下线上消费需求扩大,跨境电商量价齐增,公司上半年跨境电商营收同增 68.4%至 26.3亿元,分部利润同增 177.4%至 0.6 亿元。

4、上半年公司实现投资收益 5.8 亿元,同比下滑 7.2%,贡献公司归母净利润的 48%。另一方面,公司于今年上半年,完成了对欧洲 KLG 集团 100%的股权收购,有效充实了欧洲网络,后续将有望逐步释放和公司现有业务的协同效应。伴随全球疫情逐步控制和经济生产逐步恢复,预计公司下半年业务环比将有望改善。

----(部分资料引自中金、华泰、中信证券研报)

- 1