核心观点:

1.稀土供需关系严峻,供需缺口不断扩大

2.国内全产业链都有无可撼动的优势,稀土供应、分离和永磁产品在全球的竞争力都无可撼动。

3.推荐标的:因为全产业链全球领先,因此无论是矿端,还是永磁端,业绩都相差无几,关注

稀土供应龙头:北方稀土

永磁行业龙头:金力永磁、正海磁材

市场认可的龙头:英洛华

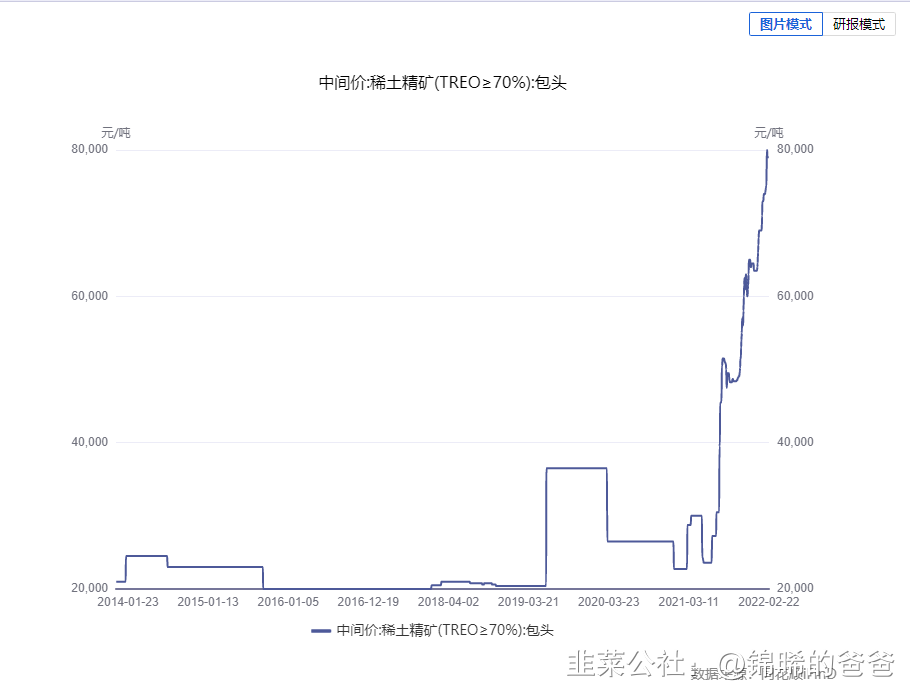

一、供需严重失衡,价格将不断新高

供给端主要有三个方面的约束

第一是开采指标方面:

在去年20%的供给增速下,稀土现货价格全年依然上涨超过100%,很好地诠释了稀土供需格局的紧平衡状态,毕竟下游如新能源汽车去年产量同比增速为145.6%,工业机器人产量同比增速也达到33.3%,均超过了稀土供给增速。2022年,相关领域增速预计仍将维持较高水平,同时戈壁、荒漠地区的风电光伏大基地也将开启建设,稀土供需紧平衡格局不会发生变化,从而对稀土现货价格形成有力支撑,这显然也是主管单位愿意看到的情况。尤其是我国储量更具优势的中重稀土,开采配额不再增加,增量供给主要来自缅甸进口,充分体现了对于国内这一稀缺战略资源的高度保护。

第二个方面:海外进口矿方面:供给已经达到巅峰

海外供给(美国芒廷帕斯、澳洲Lynas、缅甸矿)均已经达到巅峰,目前难以看到明晰的扩产路径。

海外稀土供给有三大来源:澳大利亚 Lynas、美国 Mountain Pass、缅甸稀土矿。澳大利亚 Lynas(2.5 万吨/年)产能利用率已居高位,产量难有进一步增长。美国 Mountain Pass(4 万吨/年)已基本满产,未来增量亦有限。缅甸稀土矿供给放量接近尾声,且疫情+政局动荡下供给扰动或将加大。此外,海外新建稀土矿山项目多处于项目初期,3-5 年内难有增量。整体供给上,世界稀土还得看中国,而国内稀土开采配额因而增速不高。

第三是冶炼产能:

除了储量,中国稀土冶炼分离产量也拥有绝对垄断地位,约占全球九成。据安泰科数据,2019 年全球稀土冶炼分离产品产量合计约 17.6 万吨(折REO),其中中国产量约15.5万吨,占比88.2%。

中国最早从2011年开始就在布局稀土冶炼技术,2021年中国持有的稀土冶炼相关专利将超过全世界所有其他国家的总和。其他国家如果想自己恢复冶炼能力,不仅要面临产业链问题,同样也会面临专利封锁。

总体来看,在目前海外稀土冶炼分离可替代产能极为有限的情况下,我国依然能够比较精确地做到稀土的以需定供,从国家战略和产业利益出发,作出最为有利的稀土生产供给决策,而2021年稀土价格的走势和稀土产业盈利能力的大幅改善无疑是令人满意的,这也让2022年主管单位的决策变得更加简单,更有效率并保持延续性。

二、价格走势预判

大宗商品价格的走势一般是看供需关系和库存情况。

供应端,我们已经简单介绍,需求的情况预测如下:

稀土永磁需求增速换档:随着低碳理念在经济中的贯彻,高性能钕铁硼的下游需求已经发生了质变与量变,新能源汽车、传统汽车、变频空调、工业机器人等已取代消费电子成为高端钕铁硼的主要下游消费行业,需求驱动行业多元化和体量上大型化标志着稀土永磁进入新时代。

高效、节能电机拉动需求倍增:随着新能源汽车全球渗透率提升和工业机器人的普及、风力发电机的大型化、老旧电梯置换改造以及国内工业电机能效标准提升,预计2021-2025年全球钕铁硼需求年复合增长率在20%-25%之间。增量贡献主要来自新能源汽车工业电机和机器人,三者占增量需求的比重为85%,中国贡献全球增量的60%。

根据SMM的观点,2022年稀土产品的缺口扩大。

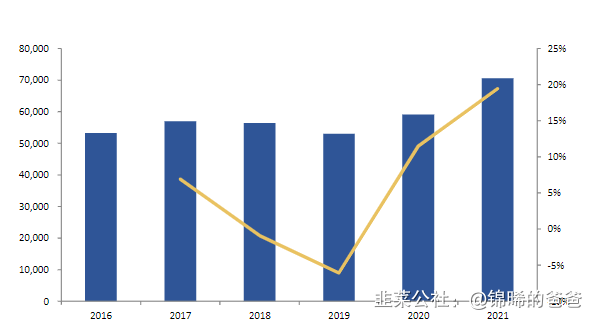

2021年烧结钕铁硼毛坯产量20.71万吨,粘结钕铁硼毛坯产量0.94万吨·,2021全年钕铁硼毛坯总产量21.65万吨,同比增长16.4%。海外需求方面,2021年钕铁硼磁材出口4.9万吨,中国钕铁硼供应约占全球钕铁硼磁材总供应的80%,2021年全球钕铁硼磁材需求约6.1万吨,远低于中国国内钕铁硼需求量。国内终端各领域对钕铁硼毛坯总需求16.78万吨,其中高端钕铁硼的需求量为9.5万吨,占总需求的56.6%。2021年该占比同期实现大幅增长,稀土永磁产品结构加速向高性能方向转变。预计2022年稀土产品供需缺口扩大。

稀土除了供应占全球的60%左右,冶炼分离产能占到全球比重的88%,高性能产量占全球总量的77%,因此整个全产业链都是较为强势。

三、关注标的:

稀土供应龙头:北方稀土

永磁行业龙头:金力永磁、正海磁材

市场认可的龙头:英洛华

- 稀土和锂,是今年涨价中最确定的了吧,没有之一。40打赏回复投诉于2022-02-23 14:34:07更新查看1条回复

- 1

- 2