●老白干酒(600559):冀酒龙头,双轮驱动,多点开花

摘要:

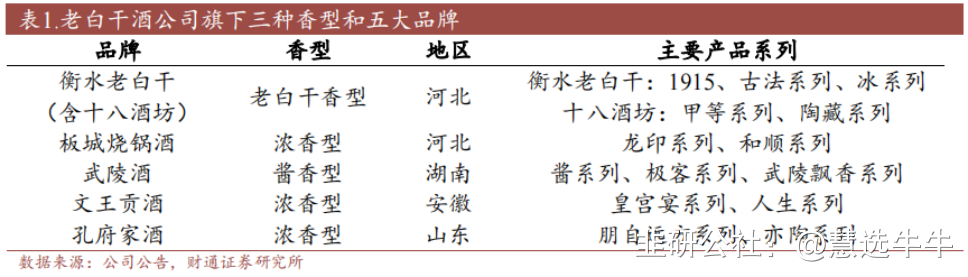

公司是河北省酿酒业唯一一家上市公司,实际控制人为衡水市财政局。2018 年公司收购丰联酒业,旗下共拥有五个子品牌,在香型上包含了老白干香、浓香和酱香三大香型,区域上囊括河北、山东、湖南和安徽四个白酒大省。

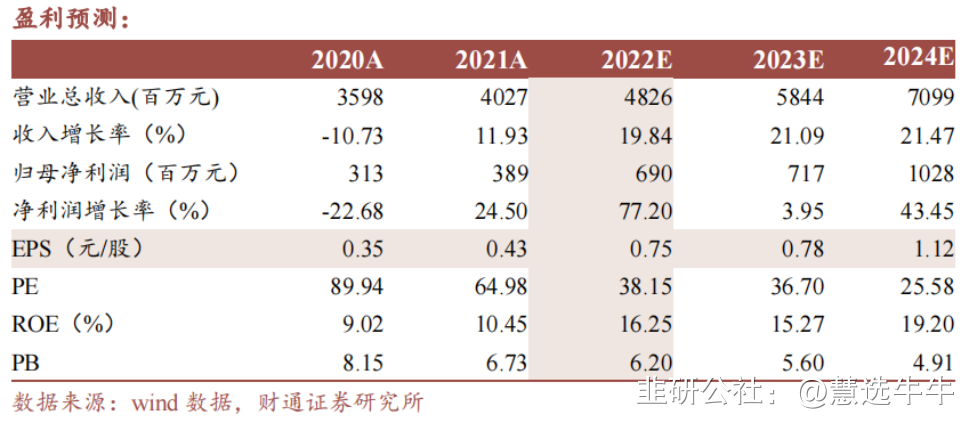

预计公司2022-2024年收入分别为48.26亿、58.44亿、70.99亿;归母净利润分别为6.90亿、7.17亿、10.28亿;EPS分别为0.75/0.78元/1.12元,对应PE分别为38/37/26倍。

正文:

公司简介

老白干酒2018年并购丰联酒业,将文王贡酒、板城烧锅酒、武陵酒、孔府家酒纳入麾下,实现了老白干香型、浓香型、酱香型三种香型覆盖;业务布局上,旗下品牌扎根当地省级市场,覆盖了河北、山东、安徽和湖南省。旗下五个品牌中,公司本部衡水老白干和湖南武陵酒为未来发展重点,本部是占一半营收和利润的基本盘,预计保持稳健增长,武陵酒作为酱香名酒,成长潜力待释放。2022年公司推行股权激励,改善激励不足局面。

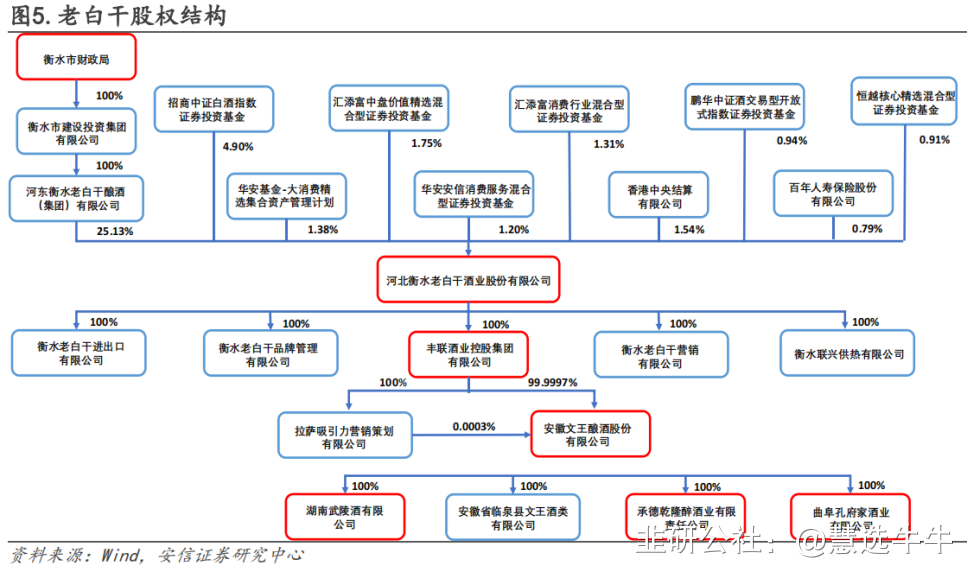

公司股权结构

衡水老白干:久久为功推结构升级,降费增效进行时

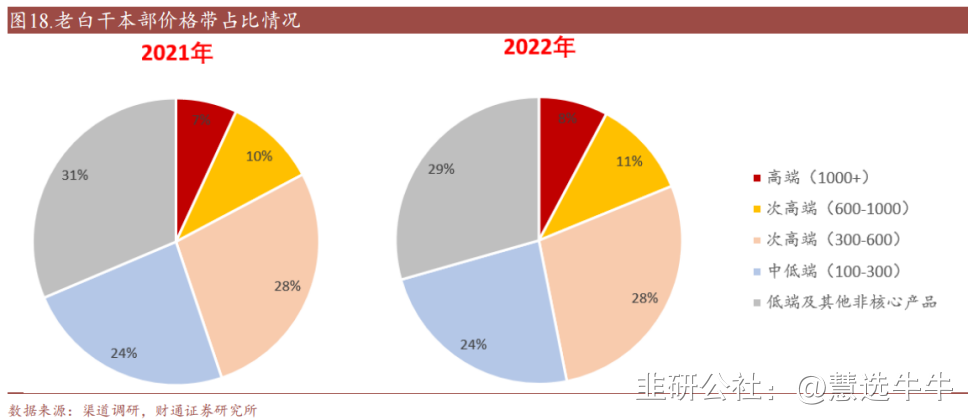

衡水老白干本部采用双品牌运作,运营“衡水老白干”和“十八酒坊”两个品牌,产品聚焦1915、十八酒坊甲等、老白干冰系列这三大系列,结构以次高端产品为主,次高端及以上产品占比接近50%。公司本部持续推行产品结构升级和品牌形象提升,缩减低端产品线,将发展重心倾斜到中高档产品,吨价不断提升;品牌形象则在2022年进行新一轮升级,突出品质。公司本部2022年开始推行降费提效,一方面包括费用核算的间隔缩短、更加精细化,另一方面包括费用投放方式转变,费效比提升后利润弹性开始释放。公司本部所在的河北市场格局分散,省外名酒较为强势,约占据八成市场份额;河北省白酒主流价格带位于300元以下,价格带呈现上升趋势;公司大本营衡水市教育产业发达,外来就学人数较多,春节后的开学季有望再迎消费小旺季。

武陵酒:酱香名酒全国化开启,有望价值重估

武陵酒是十七大名酒、三大酱香名酒之一,历史底蕴和品牌价值丰厚。频繁的股东变动使武陵酒错失多次发展良机,2018年跟随丰联酒业并入老白干后进入稳定发展阶段,老牌名酒积极谋求复兴。武陵酒产品以千元以上高端酱酒为主,核心产品均使用10年以上基酒,酒质方面可媲美飞天茅台和内参酒,价格端则具备性价比,吨价也存在较大提升空间。武陵酒独创短链直销的渠道模式,多年深耕后实现湖南“全省化”布局,2023年武陵酒开启全国化版图扩张,率先落子酱酒大省广东和河南。武陵酒的新增产能在2021-2022年陆续投产,也对区域扩张奠定基础,老牌名酒的价值有望重估。

板城烧锅:以结构升级为核,双品牌进攻高端市场

板城酒业于2018年3月与衡水老白干股份有限公司进行战略重组,在河北市场形成了老白干+板城1+1>2的联动效果。板城烧锅酒在冀北市场基础较好,近年来始终坚持“品牌做高、结构向上、产品做少、渠道扁平”,不断推进产品结构升级;2022年继续坚持“龍印”与“板城烧锅酒”的双品牌建设,并更加明确了龍印系列产品的重要性及发展方向。

盈利预测及投资建议

预计公司2022-2024年收入分别为48.26亿、58.44亿、70.99亿,分别增长19.84%、21.09%、21.47%;归母净利润分别为6.90亿、7.17亿、10.28亿,分别增长77.2%、3.95%、43.45%;EPS分别为0.75/0.78元/1.12元,对应PE分别为38/37/26倍。公司本部结构升级推进,利润弹性有望释放;武陵酒开启名酒复兴和产能扩建,价值有望重估,给予老白干酒“增持”评级。

最新盈利预测明细如下

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;目标价位为33.10;

来源:

财通证券-老白干酒(600559)-《双轮驱动,共振向前》。2023-2-2;

安信证券-老白干酒(600559)-《老白干改革蓄力,武陵酱酒增长提速》。2022-12-12;

- 1