●长飞光纤(601869):光纤光缆高景气度延续,多领域布局创新业务

摘要:

长飞光纤是全球领先的光纤预制棒、光纤、光缆及综合解决方案提供商,形成棒纤缆一体化的完整产业链,同时将业务拓展到第三代半导体、光器件、特种光纤、有源光缆、海缆,工业激光器等产品,拥有40多家子公司,超8000名员工,业务覆盖90多个国家和地区。

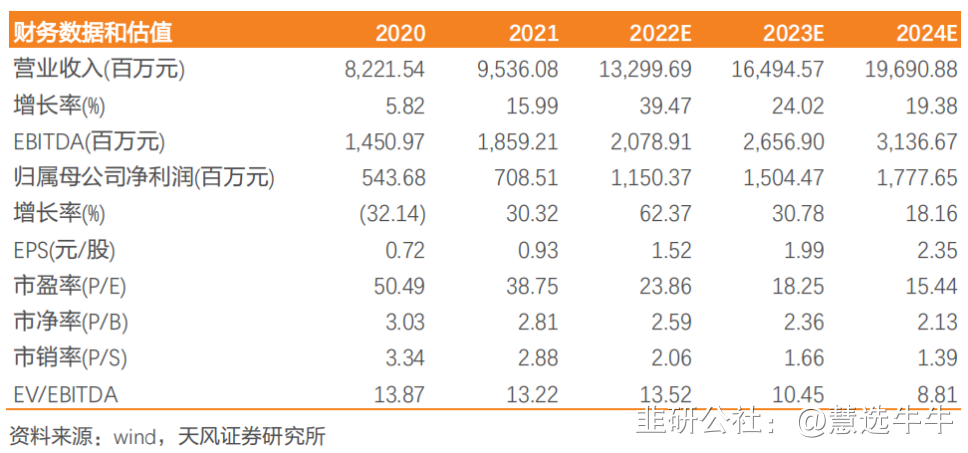

预计公司2022-2024年收入规模133.00亿元、164.95亿元、196.91亿元,分别同比增长39%、24%、19%;归母净利润分别为11.50亿元、15.04亿元、17.78亿元,分别同比增长62%、31%、18%。

正文:

公司简介

长飞光纤是全球领先的光纤预制棒、光纤、光缆及综合解决方案提供商,2014年12月在香港上市,2018年7月在上海上市。公司已形成棒纤缆一体化的完整产业链,同时将业务拓展到第三代半导体、光器件、特种光纤、有源光缆、海缆,工业激光器等产品,拥有40多家子公司,超8000名员工,业务覆盖90多个国家和地区。

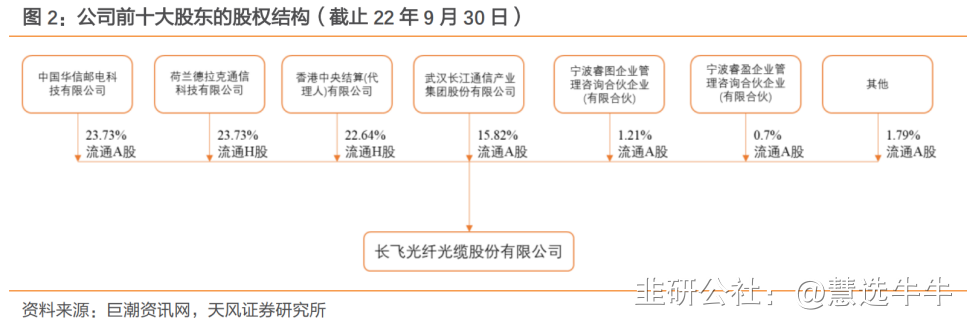

公司股权结构

景气周期有望持续,供需格局改善

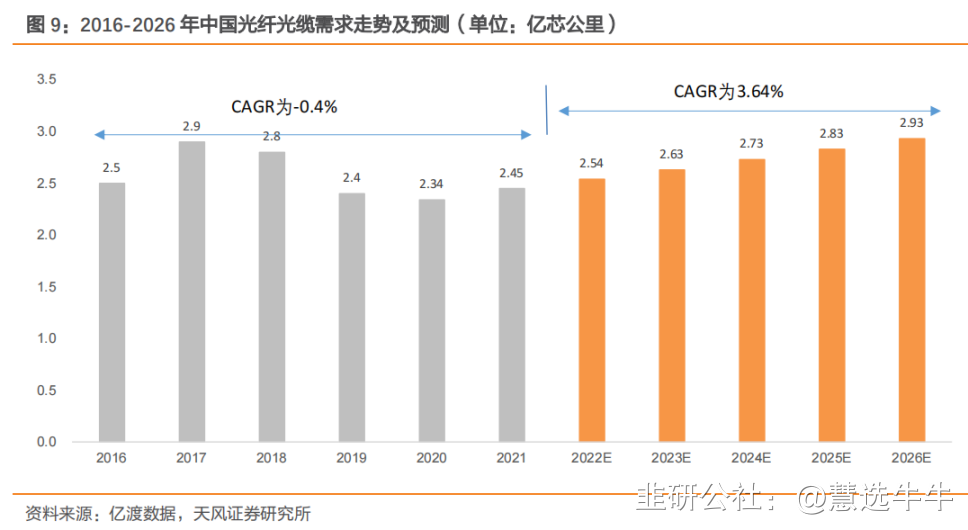

公司经营状况与行业发展关系密切,2021-2022年行业需求回暖,营收回升、盈利稳步提高。预计千兆宽带、5G建设、东数西算等政策的持续推进,将继续拉动光纤需求。行业的产能瓶颈取决于上游光纤预制棒产能情况,2020年我国光纤预制棒产量达到1.2万吨,相比2016年产能扩张一倍,而这些产能主要集中在头部的长飞光纤、亨通光电、富通集团、中天科技、烽火通信身上,供给相对稳定,而光纤及预制棒反倾销政策也促进了国内厂商实力提升。

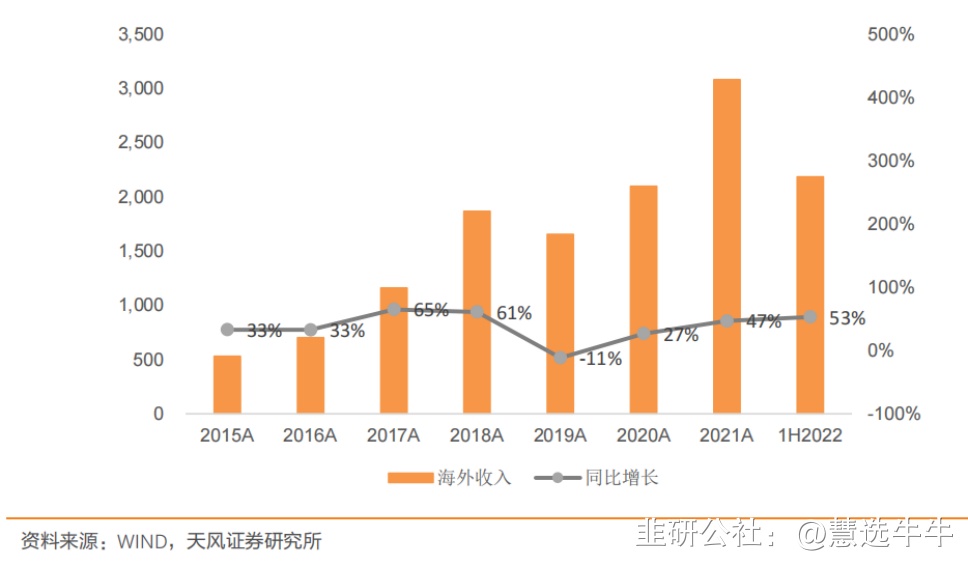

不断推进国际化,海外收入占比超过30%

国际化是长飞重要的战略之一,经过近十多年在海外的大力业务拓展,公司销售区域持续增加。长飞在印尼、非洲设有光缆厂;2021年新建波兰光缆厂;同年收购巴西的长飞宝利龙公司,通过收购构建了拉美区域的自有产能。2022年上半年,长飞实现海外业务收入21.86亿元,同比增长53%,占公司收入比例为34%,实现了超越行业市场平均增速的增长水平。

创新业务:第三代半导体、AOC、光器件、海缆与海工、光纤激光器

确保主业核心优势的同时,公司近年多元化持续加速,布局趋于完善,在化合物半导体、光模块与光器件、有源光缆、光纤激光器、海缆及工程等领域进行布局,公司将利用这些行业快速发展的市场机遇,培育下一个增长点。

深入实施多元化布局,加强产业链协同创新

2022年长飞以最大份额中标三大运营商G.654.E光纤光缆集中采购,继续保持主营全球第一的领先优势。在确保主营业务核心优势的同时,公司加快多元化布局,在第三代半导体、光模块与光器件、工业激光、海缆工程等业务均取得了关键性进展。在光模块与领域,公司收购博创科技,在工业激光器领域,公司通过资源整合成立长飞光坊(科技)有限公司,在海缆工程领域,同宝胜科技创新股份有限公司合资设立宝胜长飞海洋工程有限公司,通过产业链上下游的扩展,加强产业链协同发展,使公司的竞争力进一步得到提升。

盈利预测与投资建议

传统业务同类型公司2023年平均市盈率为16倍,创新业务同类型公司平均市盈率为57倍。预计公司2023年合理估值区间为20-25倍,目标价格区间为39.70元-49.63元。公司光纤光缆龙头地位明显,且行业景气度有望持续,创新业务或将成为后续增长点,首次覆盖,给予“买入”评级。

预计公司2022-2024年收入规模133.00亿元、164.95亿元、196.91亿元,分别同比增长39%、24%、19%;归母净利润分别为11.50亿元、15.04亿元、17.78亿元,分别同比增长62%、31%、18%。

最新盈利预测明细如下

该股最近90天内共有6家机构给出评级,买入评级3家,增持评级3家;目标价位为44.56;

来源:

天风证券-长飞光纤(601869)-《光纤光缆龙头,多领域布局创新业务》。2023-2-13;

方正证券-长飞光纤(601869)-《高景气度延续,盈利能力显著抬升》。2023-1-31;

- 1