●金盘科技(688676):干式变压器头部企业,深度绑定海外大客户,储能厚积薄发

公司简介

公司是国内外少数可为风能领域生产风电干式变压器的企业之一,产品主要面向中高端市场,全球前五大风机制造商VESTAS、GE、SIEMENSGamesa的风电干式变压器主要供应商之一,其2019-2021年在风电干变领域的全球市场份额为16.9%、19.1%、25.53%,份额逐年提升。

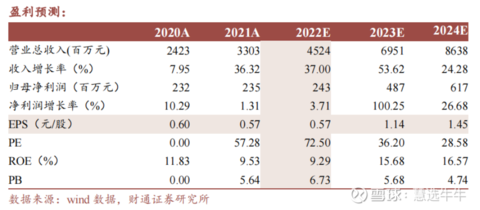

预计公司2022-2024年实现营业收入45.24亿元/69.51亿元/86.38亿元,实现归母净利润2.43亿元/4.87亿元/6.17亿元。对应PE分别为72.50/36.20/28.58倍,首次覆盖,给予“增持”评级。

公司简介

公司深耕变压器领域,逐渐发展出电抗器、VPI、成套开关、电力电子节能设备等产品,全面覆盖电力系统的电源侧、电网侧和配用电侧。公司是全球领先的新能源电力系统配套提供商,深耕新能源、高端装备、节能环保、智能电力等领域,运用数字化的制造方式不断为新能源(包括风能、光伏、储能等领域)、新基建、轨道交通、智能电网、重大基础工程建设项目,提供电网高端装备以及电能供应总体解决方案。

公司契合国家发展战略,积极向智能化、数字化转型。在国家碳达峰、碳中和的战略目标下,公司不断升级迭代产品及技术、全力发展储能领域,实现企业自身全面数字化转型,推动数字化及智能制造、智慧工厂、智慧园区等数字化整体解决方案商业化发展,推动能源革命进程,助力国家产业数字化发展战略,逐渐发展成为数字化制造领先企业。

公司股权结构

干式变压器成本优势明显,到2030年干变全球市场规模有望超千亿

变压器相较于油浸式变压器具有安全性高、体积较小、维护成本低等优点,更适合置于塔筒内。以4.5MW机型为例,相较于传统的“油变+箱变下置”方案,“干式+箱变上置”方案可节省线缆+线损成本88.66万元,占单台风机造价成本的12%。测算到2030年前,国内陆风干式变压器市场规模有望达475.34亿元,海外有望达539.52亿元,全球合计市场规模有望超千亿元,CAGR16%。另外,干式变压器在轨道交通、节能等领域亦有广泛应用,行业空间进一步打开。

凭借干变同源技术积累,开辟储能业务作为第二增长曲线

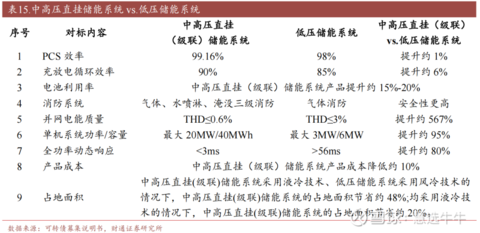

预计2022-2025年期间全球储能需求总量为404.16GW/941.69GWh,CAGR约为74%/81%。产能方面,公司在武汉+桂林两个储能基地合计产能3.9GWh;产品方面,重点布局中高压直挂(级联)储能系统,具备成本、性能两大优势,技术上与公司原有高压SVG、一体化箱变、逆变器等核心技术同源。储能系统下游客户与公司原有产品客户重合度高,市场开拓相对容易,截至目前已中标超2亿元储能订单,储能业务放量在即。

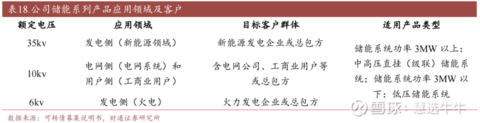

储能产品布局全面,具备较强的技术实力和客户资源优势

公司在储能研发上与上海交大达成深度合作,技术积累深厚,产品覆盖高压系统、低压系统,满足源网侧大储、工商业等应用场景的需求。储能目标客户群与公司干变业务高度重合,具有较强的协同效应,有利于公司开拓储能新业务。

盈利预测及投资建议

预计公司2022-2024年实现营业收入45.24亿元/69.51亿元/86.38亿元,实现归母净利润2.43亿元/4.87亿元/6.17亿元。对应PE分别为72.50/36.20/28.58倍,首次覆盖,给予“增持”评级。

最新盈利预测明细如下

该股最近90天内共有6家机构给出评级,买入评级4家,增持评级2家;目标价位为50.00;

来源:

财通证券-金盘科技(688676)-《干变东风入律,储能厚积薄发》。2023-3-1;

招商证券-金盘科技(688676)-《干式变压器领先企业,积极布局储能业务、打造第二增长曲线》。2023-3-1;

- 1