估值仅5倍的赛道,打响反弹的第一枪

价值发现

2023-03-21 21:22:59

创业板今日暴力反弹,赛道重新被市场关注了起来。

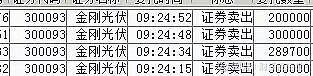

先说一个乌龙指事件,金刚光伏集合竞价被乌龙指了。和公司基本面没有任何关系,也和什么网传质押爆仓没有关系,也向公司高层致电求证过了。今日就是纯粹的乌龙单所致。下图是持有方后台私聊发的交割单。(转自:观空不空)

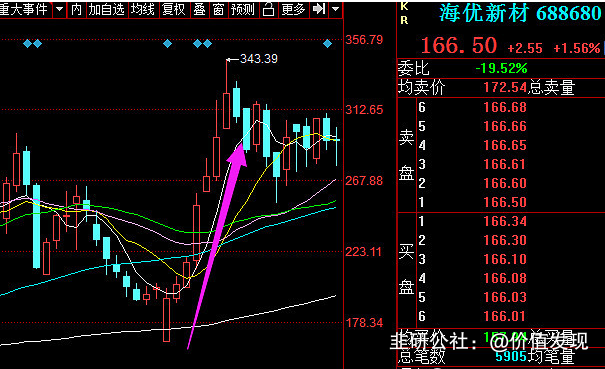

金刚光伏今天集合竞价的乌龙指是一个转折点,类似于2021年的海优新材,金刚光伏股价即将迎来翻倍之旅。珍惜现在的价格。今天的乌龙指就是整个市场缩影,也是一个转折点,看好股价接下来表现,模仿7个交易日翻倍的海优新材的概率不小。

金刚光伏今日乌龙指是赛道极度恐慌的最后一下释放,也是打响赛道反弹的第一枪,下午创业板暴动打响了赛道反弹第二枪,接下来会有越来越多的赛道大军加入,而金刚光伏作为标志性事件的灵魂股极有可能接下来模仿此前7日翻倍的海优新材。

金刚光伏,逻辑非常流畅,就是简单的碧桂园的杨氏家族准备响应国家的号召,开始进军新能源行业了,杨氏家族投光伏,资本市场大佬了,做这种事自然需要依托上市工作来做,就从广东圈子里面的另一个江湖大佬里面手里买下了金刚玻璃,以金刚玻璃来开始碧桂园杨氏家族的光伏帝国。

碧桂园的分光伏版图藏在公众视线之外。这主要关联到广东欧昊集团有限公司(下称“广东欧昊”)——一家同样发家于佛山顺德的家装企业。

2022年6月23日,苏州吴江艾美酒店会议室现场,碧桂园服务(06098.HK)与主营光伏电池的金刚玻璃(2022年10月更名为“金刚光伏”,300093.SZ)签订了《分布式光伏及BIPV战略合作协议》。广东欧昊尽管没有上市,但最近几年其一举一动受到资本市场的密切关注。一个重要原因是,其与碧桂园千丝万缕的关系——业界盛传广东欧昊是被碧桂园的资源“喂大”的,这几年发展速度扶摇直上。

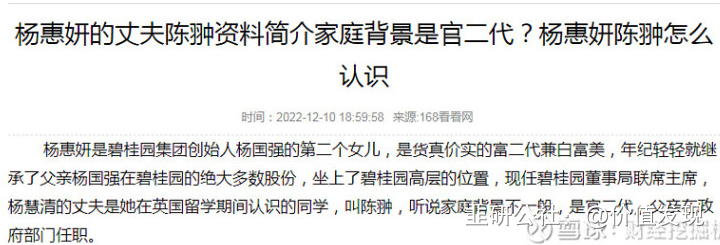

对外,碧桂园将广东欧昊形容为“重要合作伙伴”(但没有作为前五大供应商或其他关联方披露在财报中);对内,碧桂园的高管则频繁出席广东欧昊的重要场合——例如2017广东欧昊携手博洛尼品牌战略发布会上,碧桂园物业(现为“碧桂园服务”)与会;2019年广东欧昊的南沙总部大楼动工仪式上,碧桂园高管陈翀露面(陈翀是碧桂园掌门人杨惠妍的丈夫,其背景可以百度)。

目前,张栋梁的另一家实控公司——广东亨至投资管理有限公司,注册地址依然在碧桂园总部园区内。该公司此前的另一位股东是一名叫“赵琳琳”的自然人,赵还担任了悦喜珍之宝餐饮管理(江苏)有限公司的董事长,这是碧桂园旗下凤悦酒店管理有限公司的附属企业。种种迹象,不由得令人重新审视碧桂园和广东欧昊及其实控人张栋梁的真实关系。

此外,近两年广东欧昊在资本市场上长袖善舞,以及其对光伏产业突然激进的布局,也越来越多地将这家家装公司推至公众目光下。

先说一个乌龙指事件,金刚光伏集合竞价被乌龙指了。和公司基本面没有任何关系,也和什么网传质押爆仓没有关系,也向公司高层致电求证过了。今日就是纯粹的乌龙单所致。下图是持有方后台私聊发的交割单。(转自:观空不空)

金刚光伏今天集合竞价的乌龙指是一个转折点,类似于2021年的海优新材,金刚光伏股价即将迎来翻倍之旅。珍惜现在的价格。今天的乌龙指就是整个市场缩影,也是一个转折点,看好股价接下来表现,模仿7个交易日翻倍的海优新材的概率不小。

金刚光伏今日乌龙指是赛道极度恐慌的最后一下释放,也是打响赛道反弹的第一枪,下午创业板暴动打响了赛道反弹第二枪,接下来会有越来越多的赛道大军加入,而金刚光伏作为标志性事件的灵魂股极有可能接下来模仿此前7日翻倍的海优新材。

金刚光伏,逻辑非常流畅,就是简单的碧桂园的杨氏家族准备响应国家的号召,开始进军新能源行业了,杨氏家族投光伏,资本市场大佬了,做这种事自然需要依托上市工作来做,就从广东圈子里面的另一个江湖大佬里面手里买下了金刚玻璃,以金刚玻璃来开始碧桂园杨氏家族的光伏帝国。

碧桂园的分光伏版图藏在公众视线之外。这主要关联到广东欧昊集团有限公司(下称“广东欧昊”)——一家同样发家于佛山顺德的家装企业。

2022年6月23日,苏州吴江艾美酒店会议室现场,碧桂园服务(06098.HK)与主营光伏电池的金刚玻璃(2022年10月更名为“金刚光伏”,300093.SZ)签订了《分布式光伏及BIPV战略合作协议》。广东欧昊尽管没有上市,但最近几年其一举一动受到资本市场的密切关注。一个重要原因是,其与碧桂园千丝万缕的关系——业界盛传广东欧昊是被碧桂园的资源“喂大”的,这几年发展速度扶摇直上。

对外,碧桂园将广东欧昊形容为“重要合作伙伴”(但没有作为前五大供应商或其他关联方披露在财报中);对内,碧桂园的高管则频繁出席广东欧昊的重要场合——例如2017广东欧昊携手博洛尼品牌战略发布会上,碧桂园物业(现为“碧桂园服务”)与会;2019年广东欧昊的南沙总部大楼动工仪式上,碧桂园高管陈翀露面(陈翀是碧桂园掌门人杨惠妍的丈夫,其背景可以百度)。

目前,张栋梁的另一家实控公司——广东亨至投资管理有限公司,注册地址依然在碧桂园总部园区内。该公司此前的另一位股东是一名叫“赵琳琳”的自然人,赵还担任了悦喜珍之宝餐饮管理(江苏)有限公司的董事长,这是碧桂园旗下凤悦酒店管理有限公司的附属企业。种种迹象,不由得令人重新审视碧桂园和广东欧昊及其实控人张栋梁的真实关系。

此外,近两年广东欧昊在资本市场上长袖善舞,以及其对光伏产业突然激进的布局,也越来越多地将这家家装公司推至公众目光下。

2020年8月,广东欧昊开始对金刚光伏逐步增持股票,到2021年2月,累计持股10.72%,锁定实控股东的地位。4个月后,广东欧昊将原本做安防玻璃的金刚光伏的业务拓展到光伏,开始建设1.2GW大尺寸半片超高效异质结太阳能电池及组件项目。几乎同一时间,广东欧昊成立了欧昊新能源电力(甘肃)有限责任公司,专注光伏设备及元器件制造。

值得注意的是,广东欧昊入主金刚光伏后,就派了公司副总裁兼任金刚光伏的董事长。这也是一个和碧桂园关系密切的人物,2007-2018年长达11年时间都在碧桂园任职。

由于广东欧昊没有上市,外界无法获悉其与碧桂园业务上的合作程度。但广东欧昊这个重要战略伙伴这两年的光伏技术和人才储备,将或多或少为刚刚切入光伏赛道的碧桂园“铺路”。特别是,考虑到其孵化的金刚光伏在几个月前已经和碧桂园服务签约。

华晟此前发布会说,自己什么都是第一,其实很多第一,都是金刚玻璃的。比如华晟说自己是第一条微晶线,其实第一条微晶线去年早早的就拖进了金刚玻璃的厂房,等等

整个投产,扩产的过程中,最离不开的就是钱,要么做定增,要么做融资,要么就是最后有强大的帝国进行资金支撑。

这除了金刚,是其他公司目前不具备的,此前金刚玻璃的发布会,除了技术面的进度外,还有非常大变量,就是资金站台。

以前围绕金刚玻璃的很多后台的传说,资本市场大家都是不信的。但是此前发布会,杨惠妍,陈翀夫妇的到场,一句话没有说,但是等于什么都说了。

金刚光伏进军hjt的时间线。

2021年6月以全资子公司吴江玻璃为实施主体,投资建设1.2GW异质结项目

2021年8月向迈为股份采购异质结整线设备合同总价4.8亿人民币

2022年3月,“210大尺寸异质结电池片”顺利下线

2022年5月22日,金刚玻璃700+异质结高效组件成功实现首次出货

2022年6月宣布在甘肃酒泉扩产4.8GW异质结项目,达产以后合计6GW产能

金刚现在产线1.2gw量产线,51%股权的子公司的4.8gw规划。

别看今天安徽华晟各种说自己第一,后面这个4.8gw的落地速度,一定还是金刚会比华晟快。

HJT 1gw的估值我认为合理的是100亿,以前讲过原因,未来只要所有的预期都可以落地的时候,我认为1gw=100亿,大概率是会达成的。

1.2gw+4.8gw*51%= 365亿市值。

此前发布会的时候,有人提问金刚4.8gw之后的规划是多少,金刚光伏总经理严春来的回答是:我们是上市公司,我们要信披合规,我只能说一定是10gw以上,不能告诉你我未来具体规划,你可以自己看一下图。

由于广东欧昊没有上市,外界无法获悉其与碧桂园业务上的合作程度。但广东欧昊这个重要战略伙伴这两年的光伏技术和人才储备,将或多或少为刚刚切入光伏赛道的碧桂园“铺路”。特别是,考虑到其孵化的金刚光伏在几个月前已经和碧桂园服务签约。

华晟此前发布会说,自己什么都是第一,其实很多第一,都是金刚玻璃的。比如华晟说自己是第一条微晶线,其实第一条微晶线去年早早的就拖进了金刚玻璃的厂房,等等

整个投产,扩产的过程中,最离不开的就是钱,要么做定增,要么做融资,要么就是最后有强大的帝国进行资金支撑。

这除了金刚,是其他公司目前不具备的,此前金刚玻璃的发布会,除了技术面的进度外,还有非常大变量,就是资金站台。

以前围绕金刚玻璃的很多后台的传说,资本市场大家都是不信的。但是此前发布会,杨惠妍,陈翀夫妇的到场,一句话没有说,但是等于什么都说了。

金刚光伏进军hjt的时间线。

2021年6月以全资子公司吴江玻璃为实施主体,投资建设1.2GW异质结项目

2021年8月向迈为股份采购异质结整线设备合同总价4.8亿人民币

2022年3月,“210大尺寸异质结电池片”顺利下线

2022年5月22日,金刚玻璃700+异质结高效组件成功实现首次出货

2022年6月宣布在甘肃酒泉扩产4.8GW异质结项目,达产以后合计6GW产能

金刚现在产线1.2gw量产线,51%股权的子公司的4.8gw规划。

别看今天安徽华晟各种说自己第一,后面这个4.8gw的落地速度,一定还是金刚会比华晟快。

HJT 1gw的估值我认为合理的是100亿,以前讲过原因,未来只要所有的预期都可以落地的时候,我认为1gw=100亿,大概率是会达成的。

1.2gw+4.8gw*51%= 365亿市值。

此前发布会的时候,有人提问金刚4.8gw之后的规划是多少,金刚光伏总经理严春来的回答是:我们是上市公司,我们要信披合规,我只能说一定是10gw以上,不能告诉你我未来具体规划,你可以自己看一下图。

图里说的是继续扩产666.。6是什么意思?金刚玻璃现在的产能就是 1.2+4.8=6。未来还要继续扩产666,就是3个6gw的规划。加起来就是24gw以上的雄心壮志了。

金刚玻璃 1GW的HJT产线一年能带来大约1.5亿利润,后期10GW产能大约给上市公司带来年化15亿的利润,而金刚光伏目前市值仅有80亿,PE仅仅只有5倍多,存在严重低估。

金刚玻璃 1GW的HJT产线一年能带来大约1.5亿利润,后期10GW产能大约给上市公司带来年化15亿的利润,而金刚光伏目前市值仅有80亿,PE仅仅只有5倍多,存在严重低估。

作者利益披露:转载,不作为证券推荐或投资建议,旨在提供更多信息,作者不保证其内容准确性。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

金刚光伏

工分

0.54

转发

收藏

投诉

复制链接

分享到微信

有用 4

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

评论(13)

只看楼主

热度排序

最新发布

最新互动

- 1