多利科技从次新的角度来说开板比较早,当时很多人都有点想法注册制之前该出个牛点的次新,多利科技的逻辑还是挺好的。

此处省略1000字说次新的啰嗦话,写多了就被给转到广场去了(感兴趣细节的可以去gz号:吹泡泡逻辑)

当时就觉得机构买的概率很大,3月31日当天的龙虎榜也确实证明了机构大举买入。

这个榜肯定很多短线老师去第二天博弈,结果就不多说了,后面走出了惨绝人寰的A杀。

但是这种A对于机构来说那是舒服的不行。对短线虽然不友好,但是丝毫不影响机构来做波段。

这种票就是等企稳后介入,胜率相当高。高在哪呢?

我的理解就是几个字可以讲清楚“有逻辑、无风口、跌透、等风口” ,

票我在公社已经发过帖子了,一个波段十几个点很容易,还比较稳健。但是对于纯短的老师一般都看不上。

再次省略500字举例。

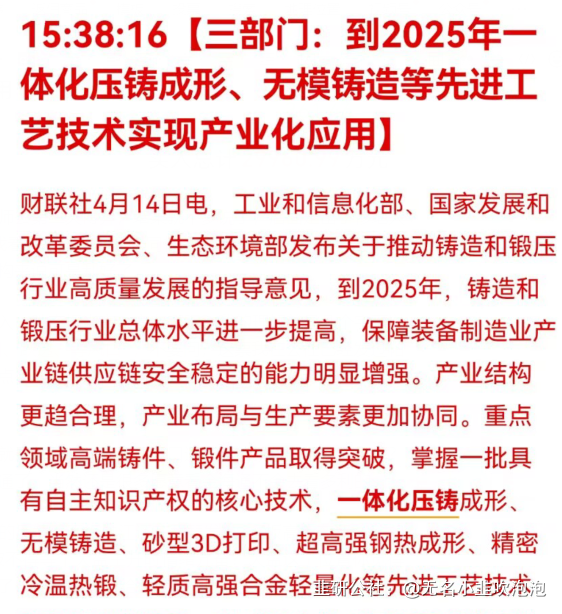

说直接的多利逻辑吧,此前一体化压铸就有过一波小反弹,20个点级别,但是没有持续的理由。

周五新能源出其不意的来了个抵抗,新能源盘后也有了些小利好,一体化压铸也有了消息。

消息面,走势不用我多说了吧,风险角度非常小,能不能在半导体发酵的时候攻守兼备一下,各位自己判断,我只说逻辑。

对了4月18日上海车展别忘了,虽然结合智能驾驶的路畅科技可能也不错,但是多利的逻辑我更看好不是炒,而是稳稳的运作。

再说回多利的主营业务,一体化压铸的行业发展趋势不用多说了,智能驾驶搞这么多年了,远不如车身轻量化来的直接,只是最近不在风口,当年的拓普集团、瑞鹄磨具、广东鸿图、文灿股份老师们已经研究一遍了。如果一体化压铸再次小风吹起,多利会不会绕不开呢?

再说回基本面,这股主要客户包含特斯拉、理想、蔚来、上汽等,公司目前的第一大客户是特斯拉,一体化压铸、车身轻量化这个如果记得没错,应该是特斯拉引领的吧?特斯拉是公司的第一大客户,特斯拉的核心供应商,逻辑就不用深入验证了,特斯拉帮你筛选过了。

从公司整个生产流程来看,昆山达亚负责设计、生产冲压模具,再由多利科技、昆山达亚、长沙达亚、烟台达世、常州达亚、上海达亚、盐城多利通过冲压、焊接等工序生产汽车冲压零部件,最后通过上海多利、昆山达亚两个销售主体将汽车冲压零部件和冲压模具销售至客户,此外宁波达世作为产品物流中转仓库,负责宁波地区客户的产品仓储、配送。

公司围绕客户的生产基地为中心组织生产、运输布局,就近配套进行服务。

公司三月份的投资者关系活动表里面提到了几点:

1、在手订单充足、产能利用率高

2、车企降价对公司影响不大

3、在墨西哥建厂,紧跟特斯拉需求

4、公司的一体化冲压技术方面,降本增效。

说了这么多,再用我前面说的一句话作为总结:有逻辑、无风口、跌透、等风口,上海车展会不会是风口呢?不得而知,仅仅是逻辑推演,仅供参考。(明天买完晚上吹,提前介入起码坑不大吧)

注:以后公社就发发简短易懂的,扯太多的逻辑就往【吹泡泡逻辑】发。

- 1