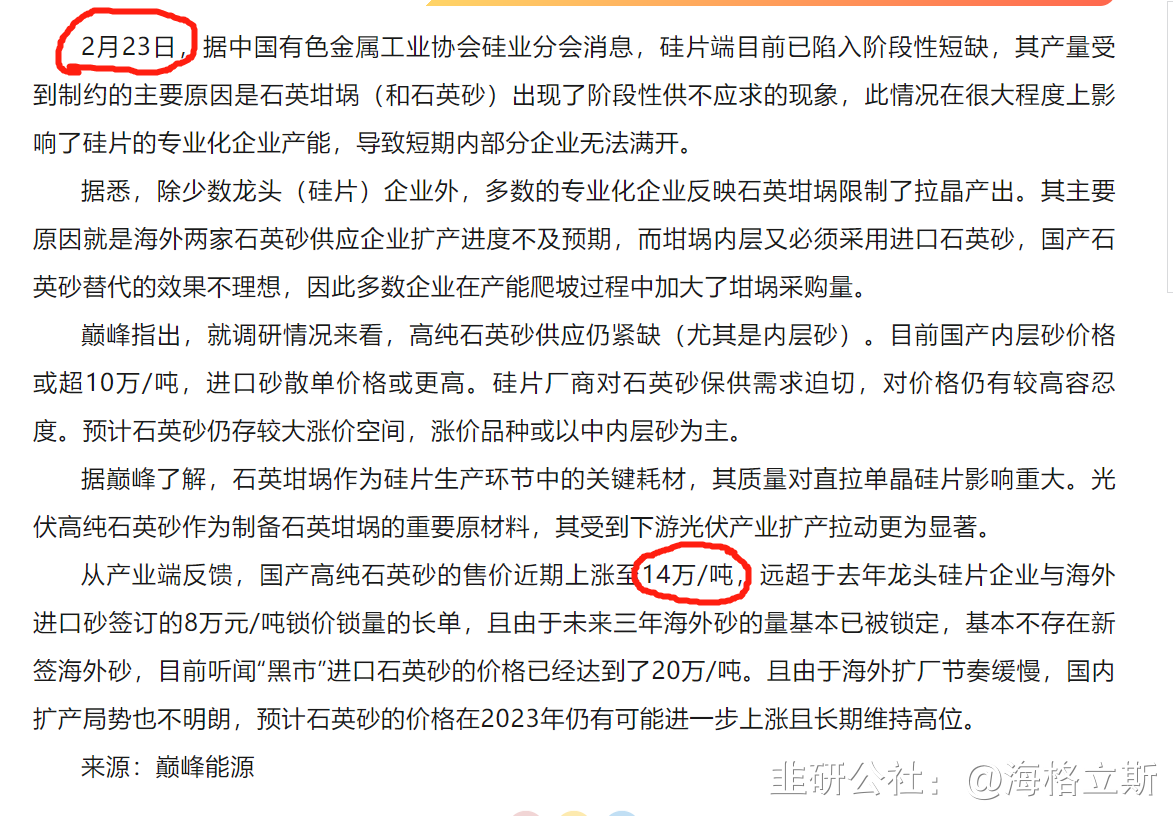

如题,昨晚石英股份一份亮眼的一季度业绩报告砸进了平静的市场。从数据来看,石英股份2022年全年营收20亿,净利润10亿,一半左右。昨晚一季报营收12亿多,净利润8亿多,利润率又上升到三分之二。一季报业绩几乎追上去年全年。但是石英股份这两年已经最高涨了快20倍,所以今天一早即便爆出如此大的利好,也没有涨停。

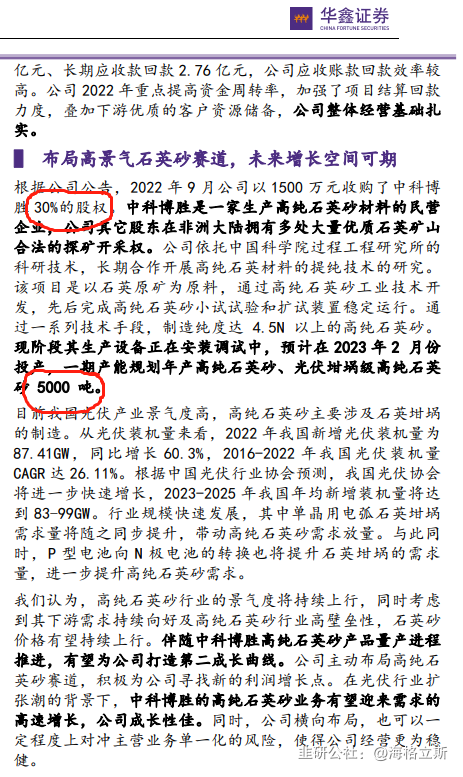

那么反观我们的汇绿生态,去年9月参股30%的中科博胜是一家生产高纯石英砂材料的民营 企业,公司其它股东在非洲大陆拥有多处大量优质石英矿山 合法的探矿开采权。公司依托中国科学院过程工程研究所的 科研技术,长期合作开展高纯石英材料的提纯技术的研究。 该项目是以石英原矿为原料,通过高纯石英砂工业技术开 发,先后完成高纯石英砂小试试验和扩试装置稳定运行。通 过一系列技术手段,制造纯度达 4.5N 以上的高纯石英砂。 现阶段其生产设备正在安装调试中,预计在 2023 年 2 月份 投产,一期产能规划年产高纯石英砂、光伏坩埚级高纯石英 砂 5000 吨。

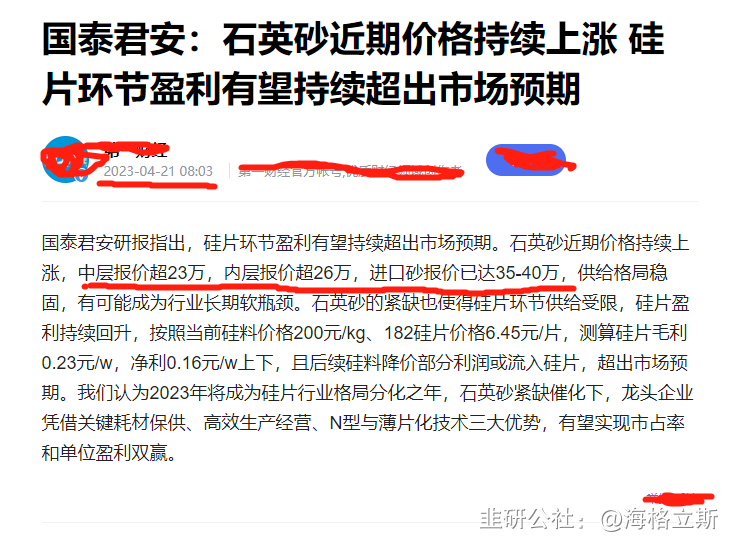

5000X25万=12.5亿元X30%=3.75亿元,按石英股份现在情况三分之二净利润算3.75X66.67%=2.5亿元。汇绿生态去年净利润5800万元,除掉一季度没有达产,那么全年有望达到2.5亿元净利润,这些还不算石英砂价格还要继续涨的情况,也是按石英砂一季度利润率算的,四月份25万一吨的价格估计利润率早就超过一季度平均三分之二的情况了。按各种国际国内情况,石英砂今年国外已经锁定开采额度。所以20倍的石英股份我们不想那么多,请问2倍可以不可以?!还有公司原主业园林工程,随着疫情结束,可想而知的要补上这几年缓慢发展的坑。

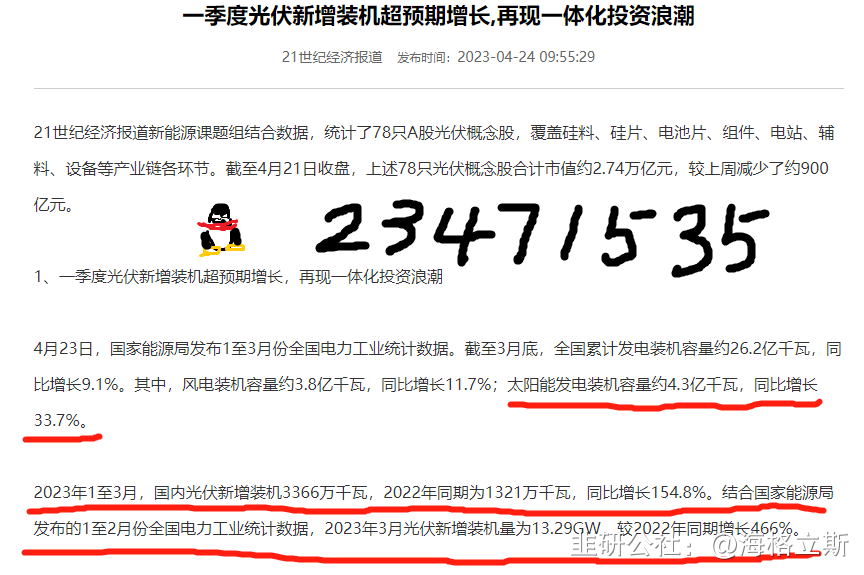

综上所诉,汇率生态去年的这笔投资,今年是实实在在见效了。另外2023年1至3月,国内光伏新增装机3366万千瓦,2022年同期为1321万千瓦,同比增长154.8%。何况公司还有二期,二期达产后2万吨产能,利润对于一个才40亿总市值的股票是无法想象了!

- 1