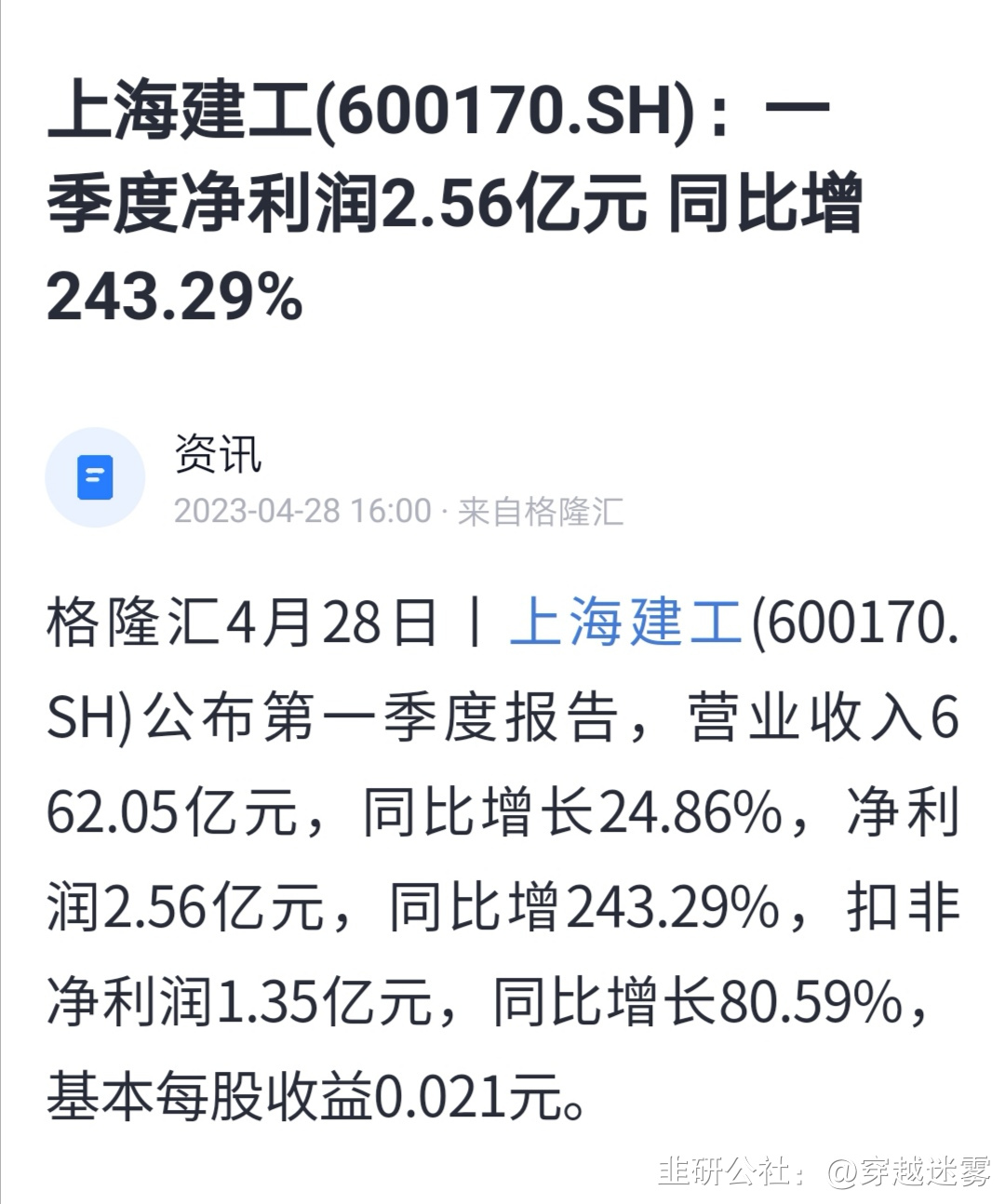

公司发布23年一季报,23Q1单季营收662亿,同比+25%,归母净利2.6亿,同比+243%,扣非净利润1.4亿,同比+81%。主营业务稳步增长,走出低谷期迎来反弹。归母净利润高增,系非经常性损益1.2亿,其中交易性金融资产公允价值较22Q1增加4.75亿。由于公司交易性金融资产变动较难估算,我们预测23-25年扣非归母净利润分别为27.5/30.3/33.5亿,对应归母净利润为30.1/33.1/36.4亿,维持“买入”评级。

在手订单充足,积极布局新兴业务

23Q1集团累计新签合同额1008.24亿元,较22Q1同比增加0.19%,上海、国内、海外三个市场拓展顺利。分业务来看新签订单情况,建筑施工业务/设计咨询/建材工业/房地产开发新签分别为855/25/77/8亿元,分别同比+1%/-28.74%/+1.26%/-64.85%,去房化趋势进一步显现。其中六大新兴业务累计新签合同286亿元,占到集团新签合同总量的28%,占比提升,显示出强劲的增长势头。公司加快培育六大新兴业务,推进“全国化”战略纵深发展,提升上海区域市占率,巩固深化“1+7+X”国内区域市场拓展格局,业务覆盖全国34个省级行政区150多座城市,看好公司多元化发展。

毛利率小幅承压,公允价值变动显著提升净利率

23Q1公司毛利率6.3%,同比-0.87pct。23Q1期间费用率6.26%,同比-0.66pct,销售/管理/研发/财务费用率为0.27%/3.14%/1.89%/0.96%,同比分别0/-0.68/+0.26/-0.24pct。资产及信用减值损失为4.8亿,占营收的比例下降0.11pct。23Q1经营现金流净额为-229.5亿,较22Q1多流入9.76亿,收/付现比分别为133.85%/168.99%,分别同比-13.79/-21.29pct。23Q1非经常性损益1.2亿,其中交易性金融资产公允价值为0.9亿,较22Q1增加4.75亿,政府补助为0.5亿,较22Q1增加0.21亿元;综合影响下,23Q1归母净利率为0.39%,同比提升0.72pct。

高分红提升投资回报,维持“买入”评级

我们认为长三角一体化及上海自贸区扩容有望为公司提供良好增长环境和盈利质量,而公司较好的激励机制有望提升释放利润的意愿和能力。22年公司实施现金分红4.45亿占扣非净利润的50.9%,延续了一直以来的高分红。考虑到目前地产景气度较低,且公司交易性金融资产变动较难估算,我们预测23-24年扣非归母净利润为27.5/30.3/33.5亿元,对应23-25年归母净利润为30.1/33.1/36.4亿。23年可比公司平均PE为9倍,认可给予公司10倍PE,对应目标价3.38元,维持“买入”评级。