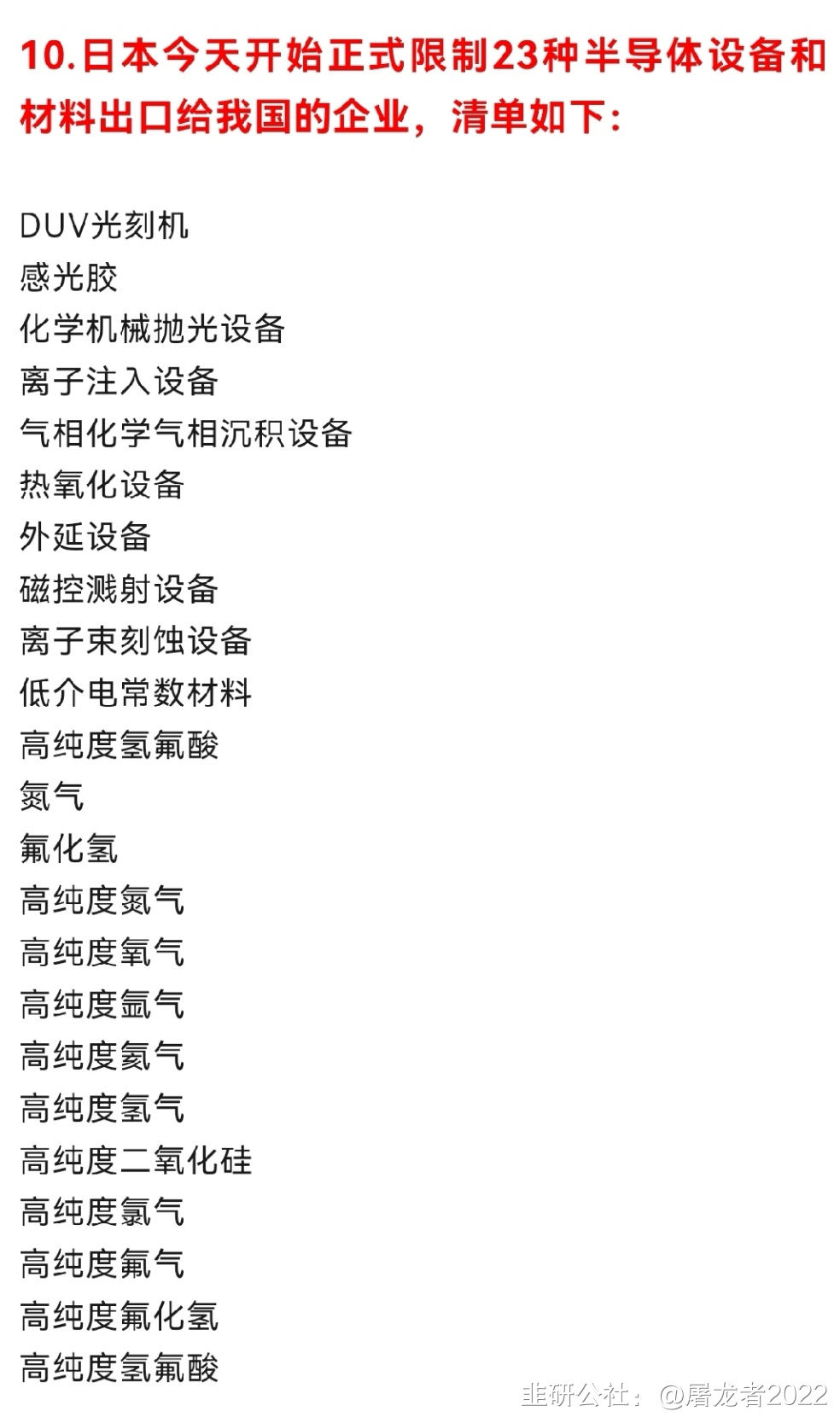

小ri本儿本次制裁有一半都是高纯度电子气体

凯美特气子公司岳阳电子特种稀有气体项目已于2020年7月正式投产,能生产氦气、氖气、氩气和氢气等产品。

据2023年3月5日互动易回复:公司电子特气项目生产芯片所需的超高纯气体和光刻气产品具有较高的品质,已通过多个国际头部企业的相关认证或审核,并与多家头 企业建立合作,客户认可度高。

凑字:电子特气行业具技术门槛高、认证周期长、资金投入大等高壁垒。1)技术门槛高:芯片薄化趋势下,对特气纯度和配置精度要求大幅提升,国内企业对特气提纯主要使用精馏、吸附法,提取更高纯度的“离心法”“吸气剂法”“催化净化法”等产业化应用仍有待突破。目前国内特气产品纯度以5N为主,6N及以上仍主要依赖进口。2)认证周期长:高端领域客户对气体供应商的选择需经审厂、产品认证2轮严格审核,其中光伏能源、光纤光缆领域的审核认证周期通常为0.5-1年,显示面板为1-2年,集成电路领域的长达2-3年。3)资金投入大:项目投建金额基本超亿元,平均生产周期2-3年,投资回收期长达5-6年。其中,凯美特气拟投资超10亿元资金,用于电子特气项目的改扩建。

海外企业寡头垄断格局下,国内企业把握地域和成本优势,积极寻找突破机会。1)2000年前后,海外巨头(林德集团、液化空气、空气化工、大阳日酸等)大行投资并购之举,大扩规模、广拓业务,奠定龙头地位,2020年全球电子气体CR4大于70%。2)借鉴海外产品多元化、服务一体化发展模式,以差异化竞争逐步实现各特气国产替代:目前华特和杭氧已有制气和设备制造一体化发展举措;同时,金宏、华特、凯美、南大光电等国内企业已在多项电子特气技术上实现了自主研发,产品上实现了自主生产。3)海外企业在中国的布局仍以现场制气为主(更适于大宗气体,合同期≥10年),国内企业可把握地域和运输成本优势,在全国各地广覆盖销售网络和仓储工厂,有望以零售供气模式(适于多品种、小批量、高频次特气)逐步突破特气高进口依赖局面;此外,目前国内各区域仍存在大量中小气体经销商,市场较分散,集中整合空间大。

投资建议:电子特气行业壁垒高,国产替代空间广阔。在海外巨头垄断全球大宗气体供应的格局下,国内企业积极研发具高技术壁垒的特气产品,完善品类布局,扩大产能规模,并致力于提供研发、生产、销售、装配、运输乃至设备制造、方案设计等的一体化服务。建议关注产品品类较为完备,资金实力强、重视研发能力,布局产品具高壁垒、进口依赖、供不应求特征,且改扩建产能在近两年内投产确定性较高的国内企业。

箭在弦上,起飞在即!