科净源 IPO

O路遥

明天一定赚的散户

2023-07-22 21:42:48

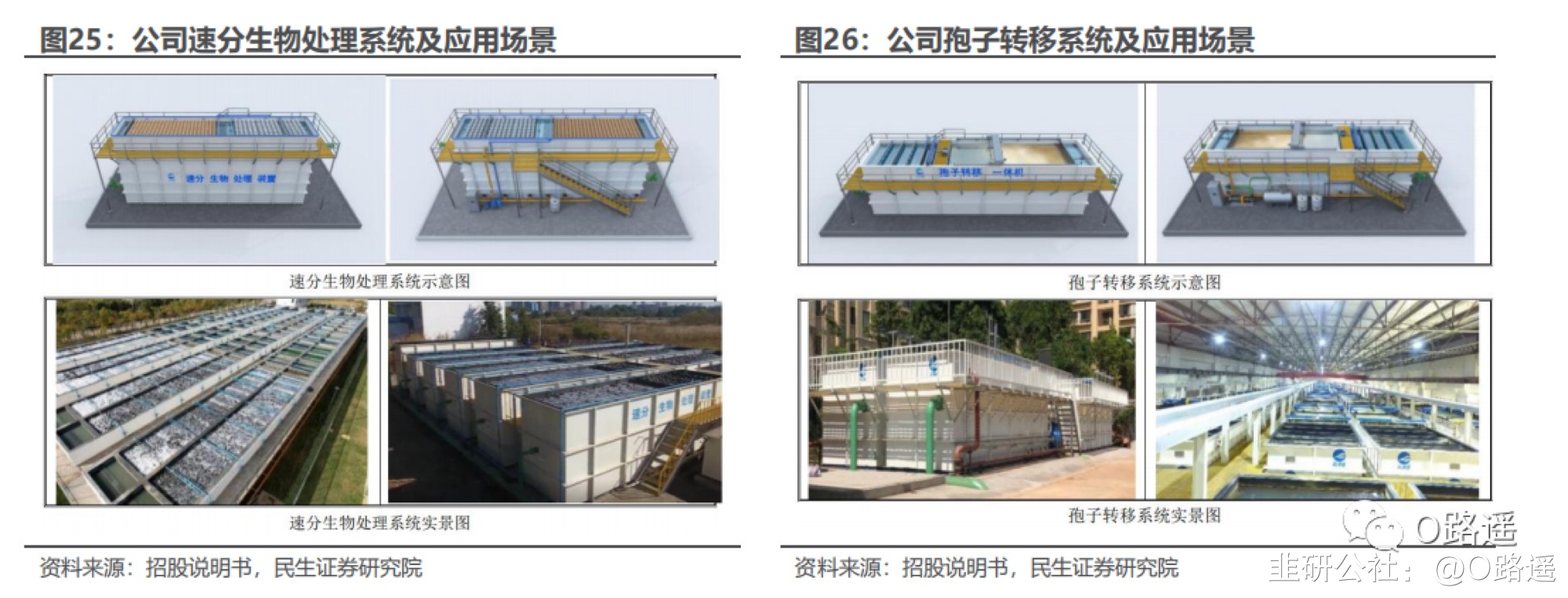

·科净源 IPO 股票代码:301372科净源 IPO新股发行定价:见文章末尾技术革新引领者,参与国家水网建设宏图公司简介:水环境系统治理综合服务商公司成立于 2000 年,依托深耕水环境治理行业二十余年的经验,公司先后突破了超极限脱氮、超极限除磷、低温污水生物处理、污泥源头减量、微污染水生物处理等技术难题,并经自主研发形成了速分生物处理技术、孢子转移技术两大主要核心技术,已在多个污水处理领域推广应用,具体包括湖泊治理、河流治理、黑臭水体治理、污水处理厂建设运营、污水处理厂提标建设运营、污水处理厂尾水超极限脱氮除磷建设运营、工业开发区污水处理厂建设运营、农村污水处理厂建设运营等。2022 年以前,公司处于技术研发与积累阶段,核心技术投入需求较大,截至2023 年 5 月,公司已取得专利 95 项,其中发明专利 18 项。速分生物处理技术基于“流离”原理、生物膜和多级 A/O 生物处理技术,在微生物的作用下,实现有机物、氨氮、总氮等污染物的去除。孢子转移技术是公司自主研发的一种新型水处理工艺,通过定制化药剂、微纳米气泡与水中的磷、疏水基悬浮物发生反应,是一种高效的物理化学处理方法,可快速去除水中的总磷、悬浮物等污染物,同时实现水体复氧。该技术具有占地面积小、成套设备一体化、模块化组合形式灵活、建设周期、调试期短的特点。 业务模式上,公司主要通过向客户提供产品和服务获取合理利润:1)通过速分生物处理系统和孢子转移系统等水处理产品的销售获取价值增值收益;2)通过对水环境综合治理方案项目实施全过程或若干阶段承接,获取水环境综合治理方案服务收入;3)通过运营污水处理设施收取项目运营服务费用。从 2022 年年报来看,公司的收入贡献主要来源于水处理产品(占比 53.31%)、项目运营服务(占比 25.95%)、水环境综合治理方案(占比 18.79%)。基于上述假设,我们预测公司 2023-2025 年营业收入分别为 5.79、6.61、7.32 亿元;结合成本、费用等假设条件,测算得到 2023-2025 年归母净利润分别为 1.04、1.22、1.36 亿元,同比增速 20.9%、17.1%、10.9%。

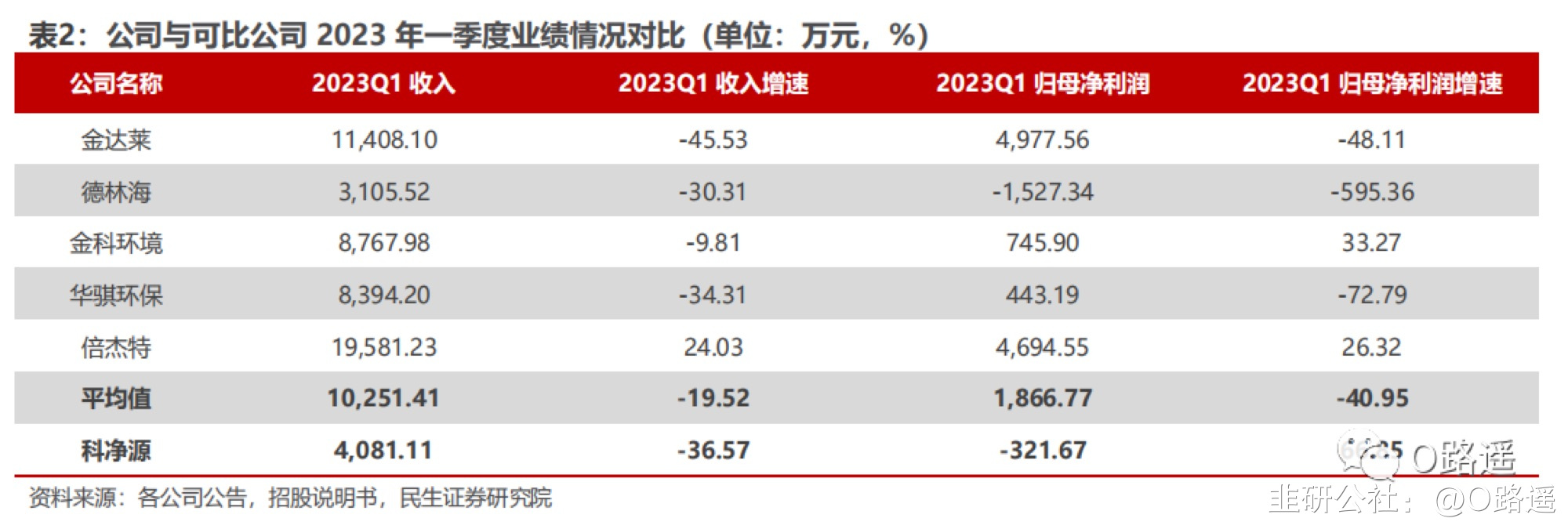

业务模式上,公司主要通过向客户提供产品和服务获取合理利润:1)通过速分生物处理系统和孢子转移系统等水处理产品的销售获取价值增值收益;2)通过对水环境综合治理方案项目实施全过程或若干阶段承接,获取水环境综合治理方案服务收入;3)通过运营污水处理设施收取项目运营服务费用。从 2022 年年报来看,公司的收入贡献主要来源于水处理产品(占比 53.31%)、项目运营服务(占比 25.95%)、水环境综合治理方案(占比 18.79%)。基于上述假设,我们预测公司 2023-2025 年营业收入分别为 5.79、6.61、7.32 亿元;结合成本、费用等假设条件,测算得到 2023-2025 年归母净利润分别为 1.04、1.22、1.36 亿元,同比增速 20.9%、17.1%、10.9%。 根据公司招股书,2023 年 1-3 月,公司预计实现营收 0.41 亿元,同比下降36.57%,实现归母净利润-321.67 万元,同比增长 66.85%,主要受一季度短期公共卫生事件和行业季节性因素影响。水环境治理项目的建设具有一定的季节性特征,比如 2021 年各季度营业收入分别为 0.60 亿元、1.64 亿元、1.28 亿元、1.28亿元;2022 年各季度营业收入分别为 0.65 亿元、1.68 亿元、1.15 亿元、0.83 亿元。首先,水环境治理行业下游客户主要集中在政府事业单位、政府控制的平台公司及大型环保企业,上述客户在制订环境治理计划、立项、招标采购等环节具有明显的季节性特征,通常在上半年制定全年或数年的投资计划,下半年根据设备集成交付过程或项目阶段来验收、支付部分账款;此外,新建工程受部分地区环境季节性的影响,例如东北地区在冬季不具备施工建设条件,导致项目建设呈现季节性特征。2023 年 1 月-4 月,我国工业增加值单月同比增速分别为-9.79%、18.77%、3.90%、5.60%,自 2 月份以来,经济复苏效果明显,叠加宏观经济短期波动因素的消除,将产生更多的污水处理需求,公司盈利能力将逐步回升。

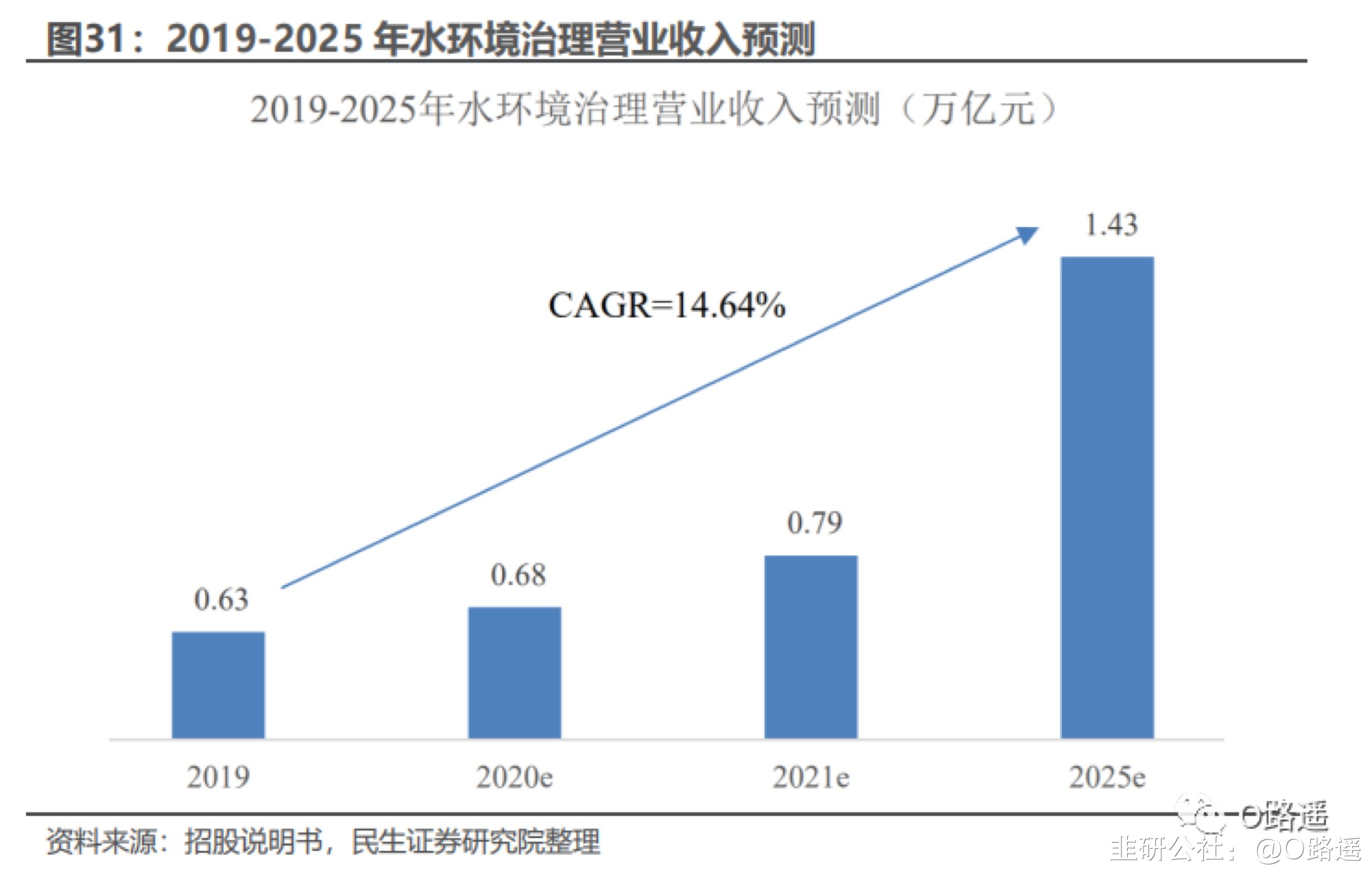

根据公司招股书,2023 年 1-3 月,公司预计实现营收 0.41 亿元,同比下降36.57%,实现归母净利润-321.67 万元,同比增长 66.85%,主要受一季度短期公共卫生事件和行业季节性因素影响。水环境治理项目的建设具有一定的季节性特征,比如 2021 年各季度营业收入分别为 0.60 亿元、1.64 亿元、1.28 亿元、1.28亿元;2022 年各季度营业收入分别为 0.65 亿元、1.68 亿元、1.15 亿元、0.83 亿元。首先,水环境治理行业下游客户主要集中在政府事业单位、政府控制的平台公司及大型环保企业,上述客户在制订环境治理计划、立项、招标采购等环节具有明显的季节性特征,通常在上半年制定全年或数年的投资计划,下半年根据设备集成交付过程或项目阶段来验收、支付部分账款;此外,新建工程受部分地区环境季节性的影响,例如东北地区在冬季不具备施工建设条件,导致项目建设呈现季节性特征。2023 年 1 月-4 月,我国工业增加值单月同比增速分别为-9.79%、18.77%、3.90%、5.60%,自 2 月份以来,经济复苏效果明显,叠加宏观经济短期波动因素的消除,将产生更多的污水处理需求,公司盈利能力将逐步回升。 中国 2025 年水环境治理行业收入预计突破 1.4 万亿元。根据生态环境部科技与财务司、中国环境保护产业协会发布的《2020 中国环保产业发展状况报告》发布的数据,若按照“产业增长率”模型进行预测,2020 年、2021 年和 2025 年我国环保产业营业收入将分别达到 1.93 万亿、2.24 万亿和 4.04 万亿,依据 2019年水环境治理行业重点企业收入占环保产业总体 35.37%的比例进行测算,水环境治理行业在未来对应年份的收入将分别达到 0.68 万亿、0.79 万亿和 1.43 万亿,2019-2025 年复合增长率约为 14.64%。因此,公司所在的水环境治理行业在“十四五”期间(2021-2025 年)将迎来高速发展,公司未来发展空间巨大。

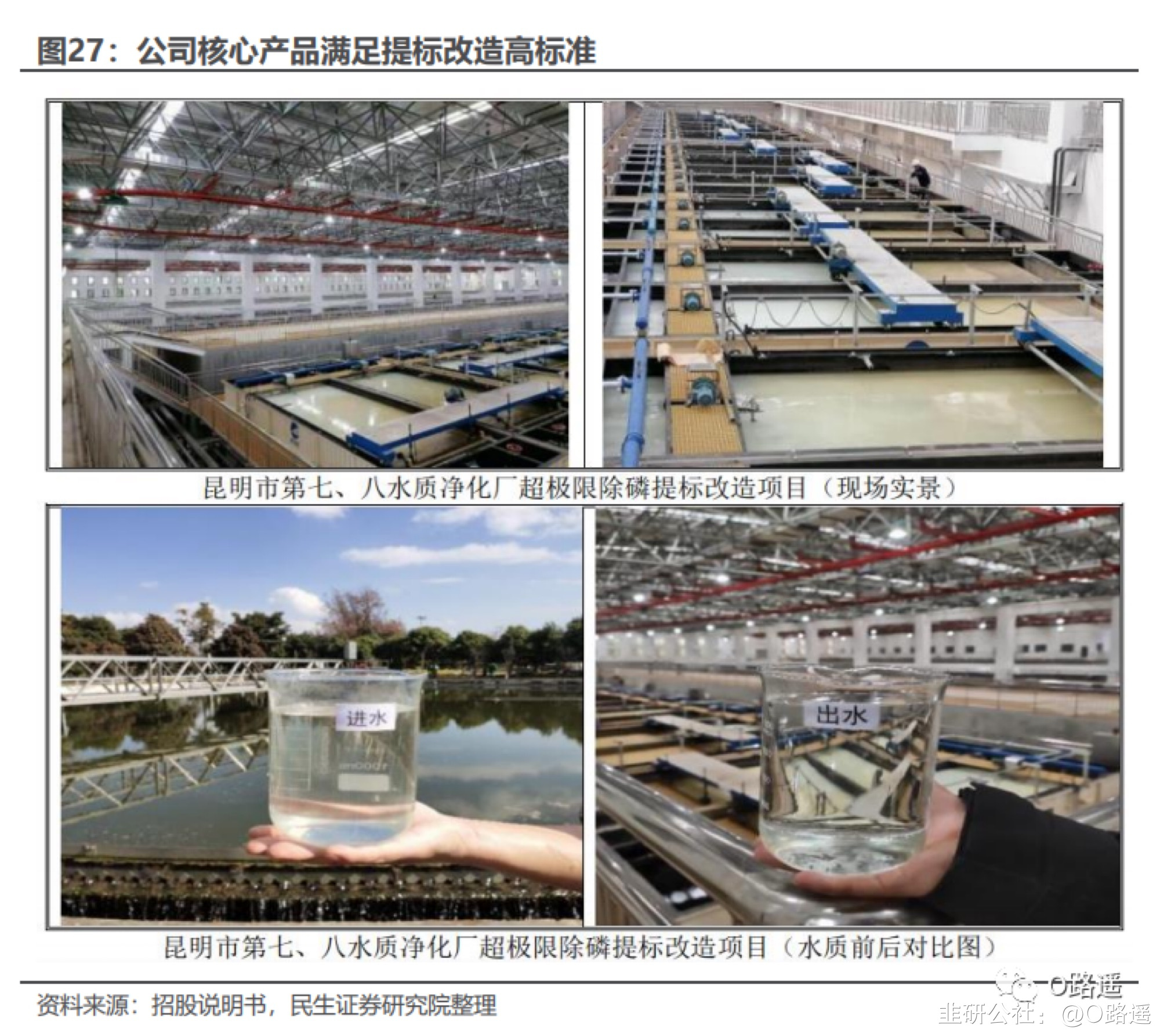

中国 2025 年水环境治理行业收入预计突破 1.4 万亿元。根据生态环境部科技与财务司、中国环境保护产业协会发布的《2020 中国环保产业发展状况报告》发布的数据,若按照“产业增长率”模型进行预测,2020 年、2021 年和 2025 年我国环保产业营业收入将分别达到 1.93 万亿、2.24 万亿和 4.04 万亿,依据 2019年水环境治理行业重点企业收入占环保产业总体 35.37%的比例进行测算,水环境治理行业在未来对应年份的收入将分别达到 0.68 万亿、0.79 万亿和 1.43 万亿,2019-2025 年复合增长率约为 14.64%。因此,公司所在的水环境治理行业在“十四五”期间(2021-2025 年)将迎来高速发展,公司未来发展空间巨大。 公司核心产品技术优势明显,能够满足高标准水污染物排放限值。以昆明市第七、八水质净化厂超极限除磷提标改造项目为例,总磷作为滇池蓝藻爆发的关键因子,昆明市制定了国内最严格的污水排放地方标准一一《城镇污水处理厂主要水污染物排放限值》(DB5301/T 43-2020),其中总磷排放限值为 0.05mg/L,以控制滇池的蓝绿藻爆发。该项目采用孢子转移技术,将昆明市第七、八水质净化厂 (处理规模 30 万 m³/d) 出水在原国家标准一级 A 的基础上,将总磷指标的排放限值由 0.5mg/L 降低到 0.05mg/L(相当于地表水湖库 III 类标准)。

公司核心产品技术优势明显,能够满足高标准水污染物排放限值。以昆明市第七、八水质净化厂超极限除磷提标改造项目为例,总磷作为滇池蓝藻爆发的关键因子,昆明市制定了国内最严格的污水排放地方标准一一《城镇污水处理厂主要水污染物排放限值》(DB5301/T 43-2020),其中总磷排放限值为 0.05mg/L,以控制滇池的蓝绿藻爆发。该项目采用孢子转移技术,将昆明市第七、八水质净化厂 (处理规模 30 万 m³/d) 出水在原国家标准一级 A 的基础上,将总磷指标的排放限值由 0.5mg/L 降低到 0.05mg/L(相当于地表水湖库 III 类标准)。

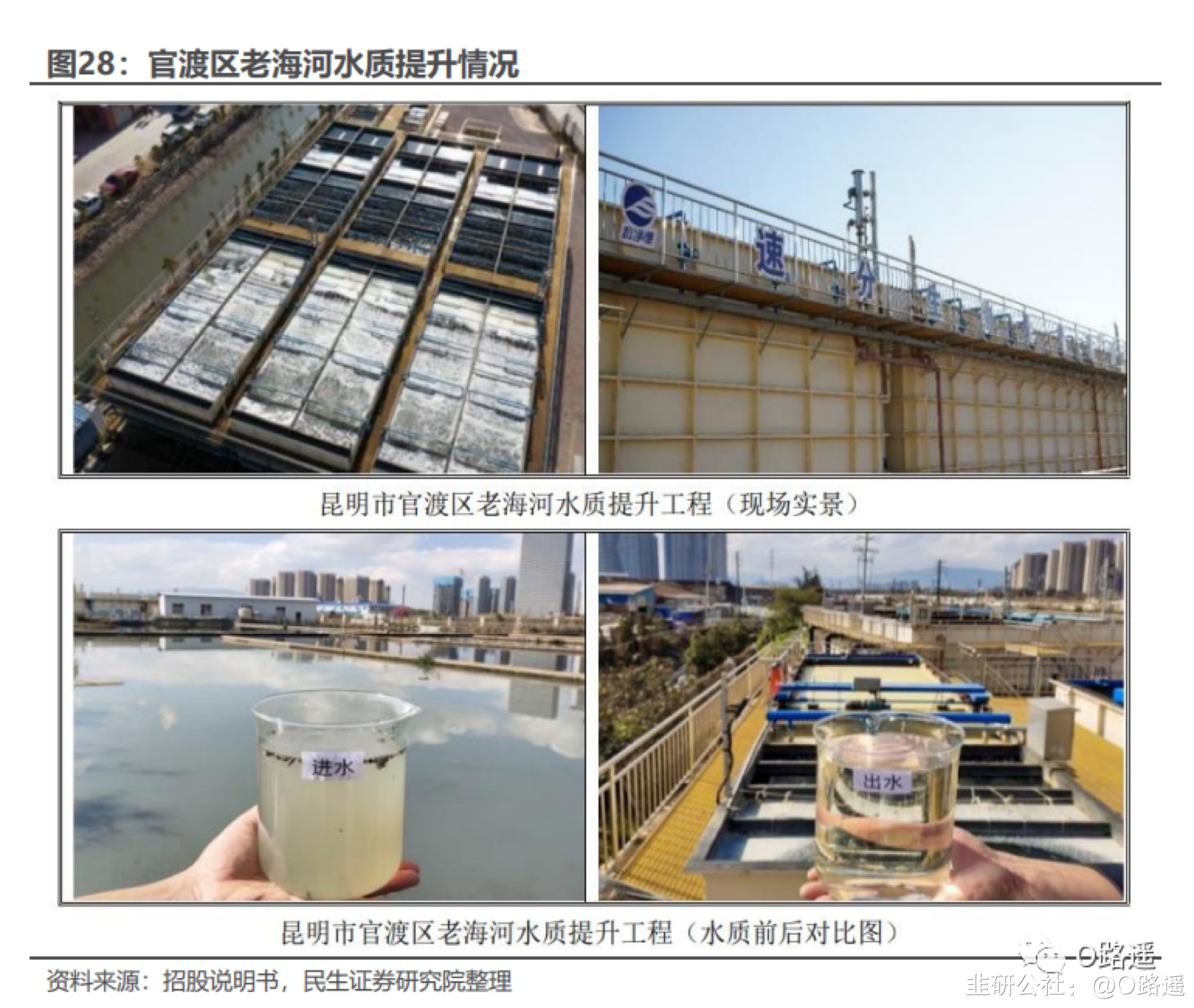

在河道、流域治理方面,速分生物处理技术和孢子转移技术发挥重要优势作用。以昆明市官渡区老海河水质提升工程为例,老海为劣 V 类水质,根据《滇池流域水环境保护治理“十三五”规划》及《滇池保护治理三年攻坚行动实施方案(2018-2020 年)》海河及老海河水质需稳定达到地表水 IV 类标准。该项目采用速分生物处理技术和孢子转移技术将河道沿岸片区内的生活污水、雨污混合水处理后回补海河。本项目分旱季(非雨天)、雨季(雨天) 两种运行模式,其中:旱季处理规模为 3360m³/d,旱季出水水质要求: 总氮和总磷指标达到昆明市地方标准 A 排放限值,即总氮≤5mg/L,总磷≤0.05mg/L;COD 和氨氮指标达到《地表水环境质量标准》(GB3838-2002) IV 类水标准。

在河道、流域治理方面,速分生物处理技术和孢子转移技术发挥重要优势作用。以昆明市官渡区老海河水质提升工程为例,老海为劣 V 类水质,根据《滇池流域水环境保护治理“十三五”规划》及《滇池保护治理三年攻坚行动实施方案(2018-2020 年)》海河及老海河水质需稳定达到地表水 IV 类标准。该项目采用速分生物处理技术和孢子转移技术将河道沿岸片区内的生活污水、雨污混合水处理后回补海河。本项目分旱季(非雨天)、雨季(雨天) 两种运行模式,其中:旱季处理规模为 3360m³/d,旱季出水水质要求: 总氮和总磷指标达到昆明市地方标准 A 排放限值,即总氮≤5mg/L,总磷≤0.05mg/L;COD 和氨氮指标达到《地表水环境质量标准》(GB3838-2002) IV 类水标准。

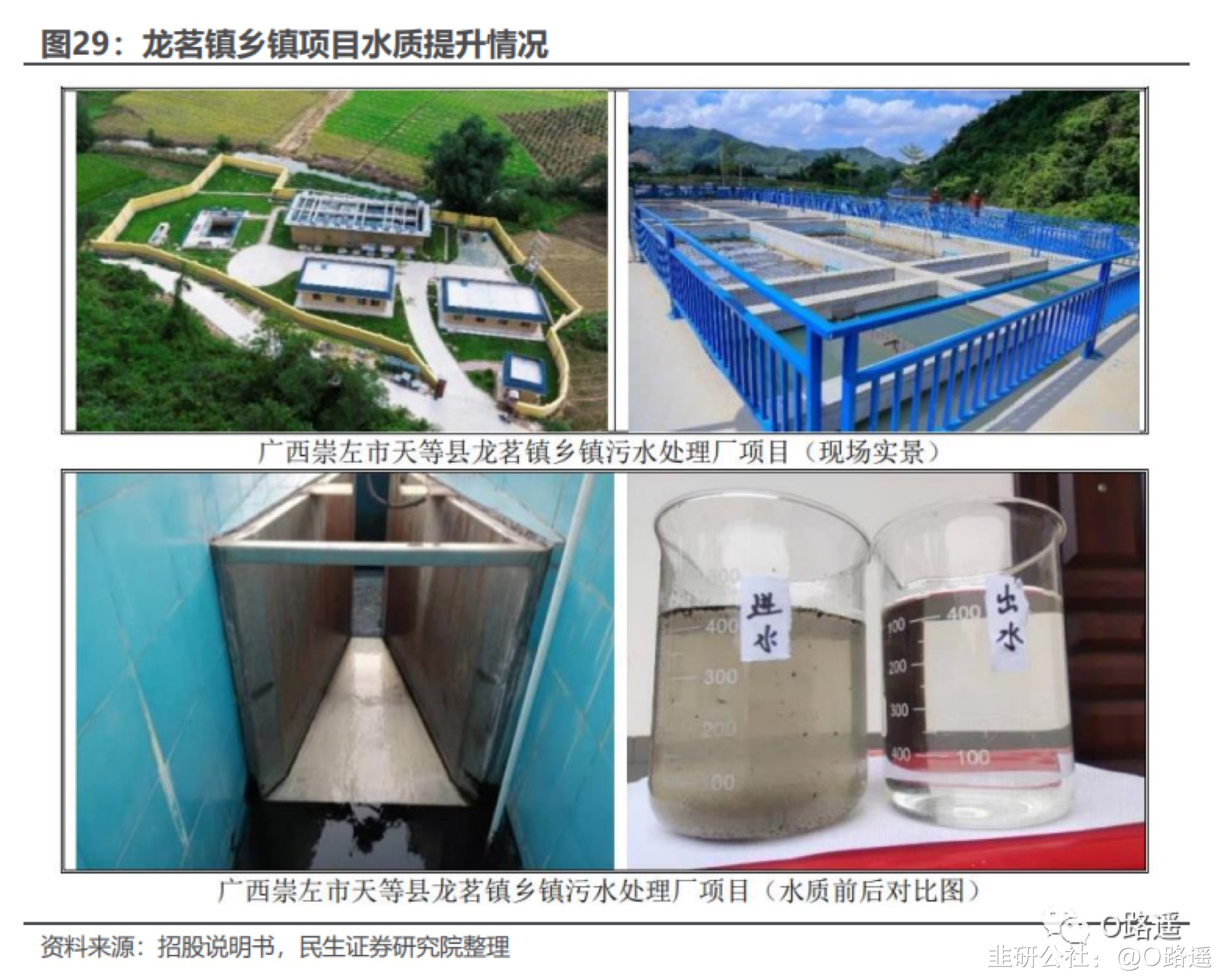

公司污水处理技术已在崇左市天等县龙茗镇乡镇污水处理厂项目实现应用,水质提升显著。龙茗镇乡镇污水处理厂的建设可满足平山镇建设发展的需求,填补该乡镇污水处理设施为零的空白,对于地区生态环境的改善,提高商业吸引力,推进中心城镇建设的发展,具有十分重要意义。该项目采用“速分生物处理技术+浮动床过滤+紫外线消毒”处理工艺,处理规模为近期 1000m³/d,远期 1500m³/d,设计出水水质执行《城镇污水处理厂污染物排放标准》(GB18918-2002) 的一级A 标准。

公司污水处理技术已在崇左市天等县龙茗镇乡镇污水处理厂项目实现应用,水质提升显著。龙茗镇乡镇污水处理厂的建设可满足平山镇建设发展的需求,填补该乡镇污水处理设施为零的空白,对于地区生态环境的改善,提高商业吸引力,推进中心城镇建设的发展,具有十分重要意义。该项目采用“速分生物处理技术+浮动床过滤+紫外线消毒”处理工艺,处理规模为近期 1000m³/d,远期 1500m³/d,设计出水水质执行《城镇污水处理厂污染物排放标准》(GB18918-2002) 的一级A 标准。

纵向发展,上下游延伸拓展业务规模公司核心产品日益获得市场认可,主要水处理产品毛利率有所改善,2020-2022 年高于行业平均水平,盈利能力有所增强。公司以水处理产品为依托,针对相对规模化、集中化的水环境治理需求,为客户提供包括项目治理方案的设计、水处理产品的供应与安装、售后维保等一揽子服务,实现相关业务市场规模的进一步扩大;且可同时节费增效,优化全流程成本管控。随着公司水处理产品和水环境综合治理方案业务的不断拓展,采用公司水处理产品的污水处理设施数量和规模不断扩大,污水处理设施建成后委托公司运营的项目数量和规模相应增加,相应的客户粘性有所增强,公司承接建设完成后的水环境综合治理方案项目或通过运营水处理产品,为客户提供长期持续的运营服务,项目运营服务收入及占比逐年稳定增长,正逐渐成长为公司新的收入增长点,为公司提供持续稳定的现金流。

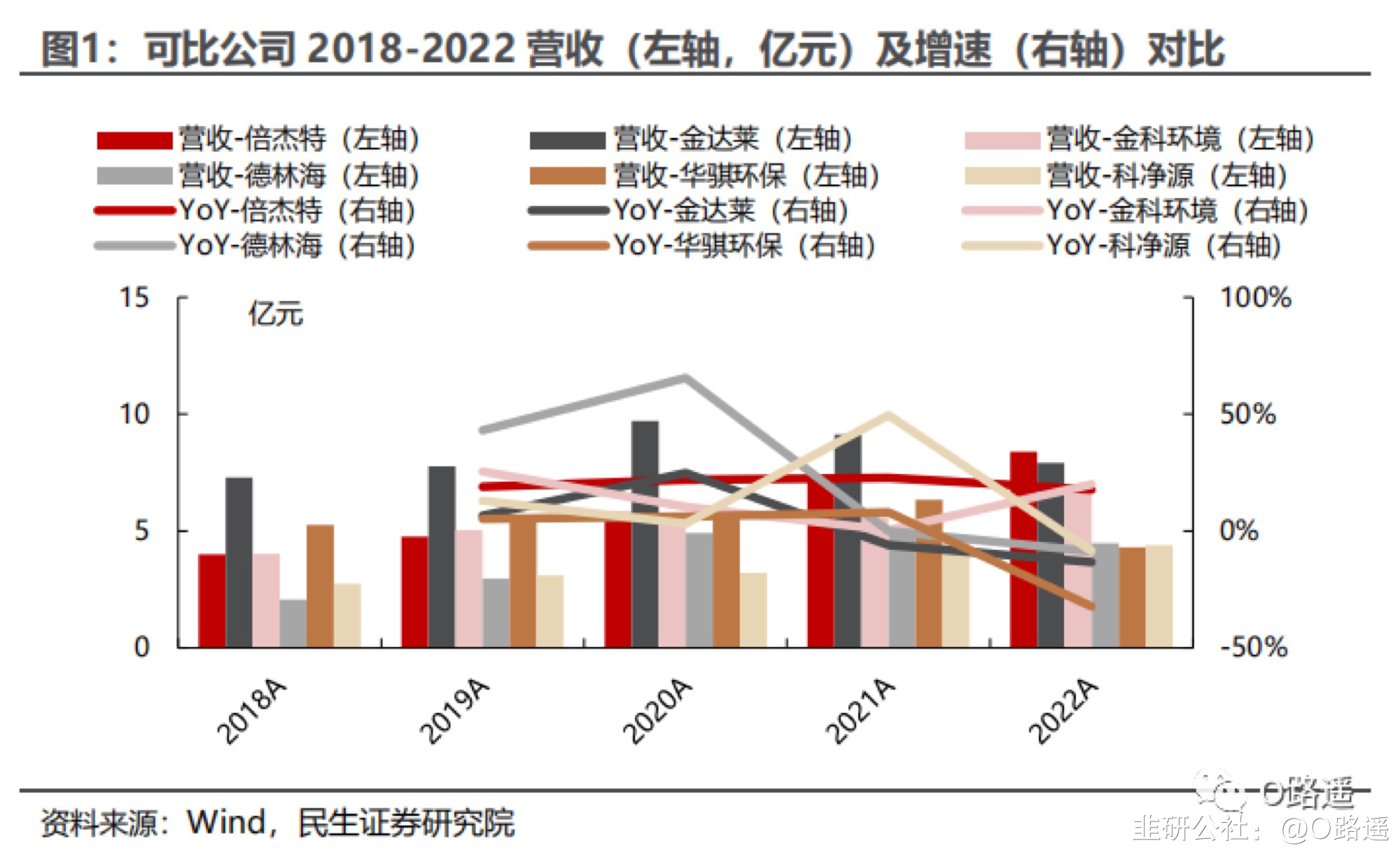

纵向发展,上下游延伸拓展业务规模公司核心产品日益获得市场认可,主要水处理产品毛利率有所改善,2020-2022 年高于行业平均水平,盈利能力有所增强。公司以水处理产品为依托,针对相对规模化、集中化的水环境治理需求,为客户提供包括项目治理方案的设计、水处理产品的供应与安装、售后维保等一揽子服务,实现相关业务市场规模的进一步扩大;且可同时节费增效,优化全流程成本管控。随着公司水处理产品和水环境综合治理方案业务的不断拓展,采用公司水处理产品的污水处理设施数量和规模不断扩大,污水处理设施建成后委托公司运营的项目数量和规模相应增加,相应的客户粘性有所增强,公司承接建设完成后的水环境综合治理方案项目或通过运营水处理产品,为客户提供长期持续的运营服务,项目运营服务收入及占比逐年稳定增长,正逐渐成长为公司新的收入增长点,为公司提供持续稳定的现金流。 可比公司选择依据:可取得公开信息的同行业可比公司包括金达莱、德林海、金科环境、华骐环保、倍杰特。公司专注水环境治理,深耕行业二十余年,核心产品孢子转移系统和速分生物处理系统为流域规划治理、城镇及工业污水处理设施建设及提标改造、农村污水处理、黑臭水体治理、河湖景观水质提升与生态环境修复等提供了高效的解决方案。2019-2022 年,公司核心技术装备孢子转移系统和速分生物处理系统营业收入占比在 40%以上,其他收入主要来自水环境综合治理方案、项目运营服务。从行业分类来看,可比公司均属于“N77 生态保护和环境治理业”。从主营业务来看,金达莱是以村镇污水处理、农村污水处理、黑臭水体治理为主业;德林海是具有岸上、水下多方位、立体化、规模化湖底蓝藻治理基本设施平台的蓝藻治理综合服务商,主要提供蓝藻治理业务;金科环境主要以城市饮用水处理、市政污水处理、工业废水处理为主业,为客户提供装备及技术解决方案、运营服务以及资源化产品;华骐环保主要从事城镇污水处理、农村污水处理、黑臭水体治理;倍杰特主营业务为工业废水处理、市政污水处理,生产各种规格与型号的水处理设备及系统,承担各类环保 EPC、BOT、DBO 和专业运营服务项目。综上,选择金达莱、德林海、金科环境、华骐环保、倍杰特作为可比公司。营收:2018-2022 公司营业收入分别为 2.75、3.11、3.21、4.80、4.39 亿元,2019-2022 营收同比增速分别为 13.02%、3.28%、49.58%、-8.55%,2018-2022年复合增速为 12.41%,年均复合增速略高于行业均值(10.80%)。公司营收整体呈现较快增长,主要受益于水处理市场需求的提升。2022 年,营业收入有所下滑,主要受全球性公共卫生事件及宏观经济下行的影响,一定程度上延缓了国家财政、中央财政和地方财政在环境保护行业的投资进展,对水污染治理行业包括发行人在内的多家企业 2022 年度业绩产生不同程度的影响。随着经济持续复苏,预计2023 年有望好转。

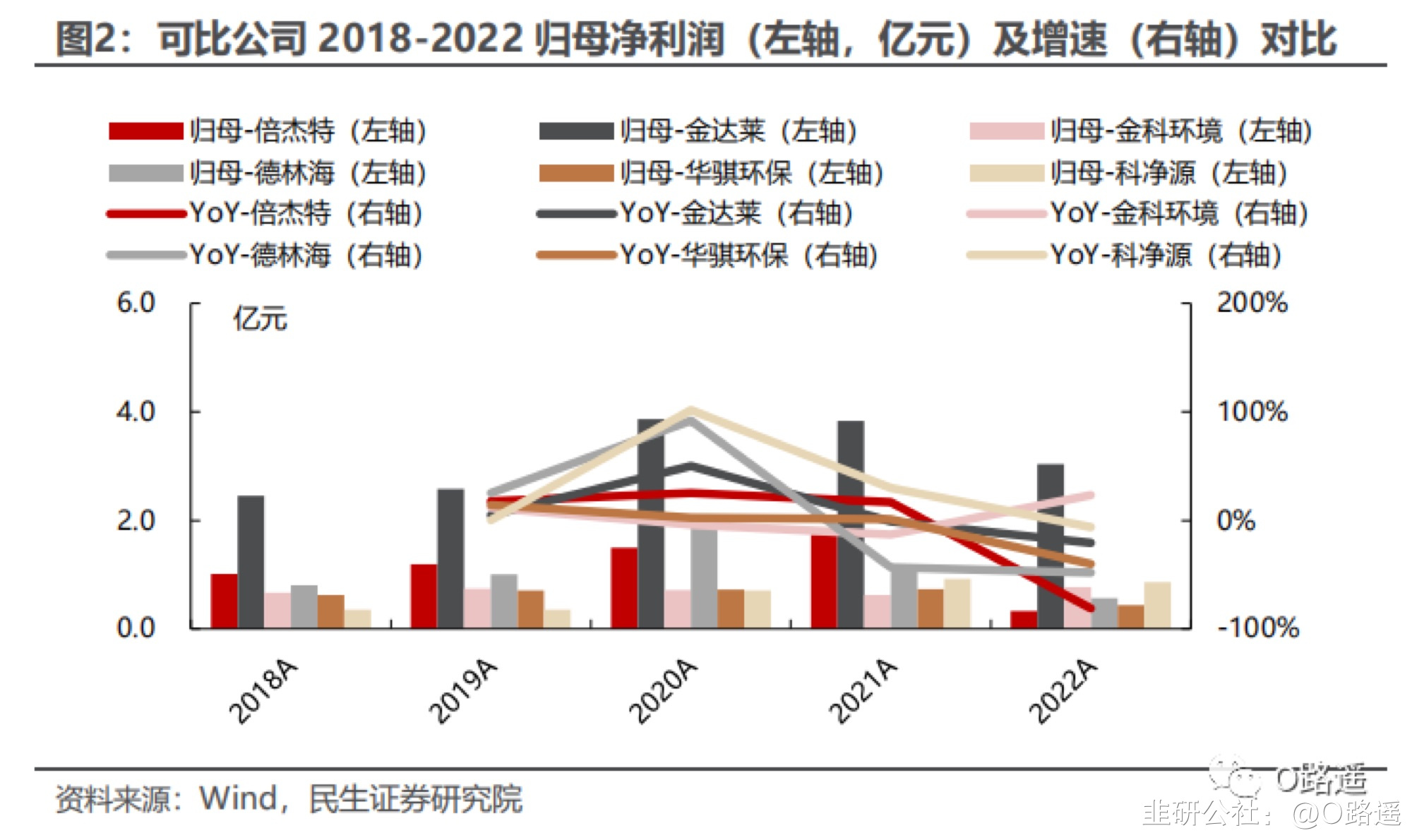

可比公司选择依据:可取得公开信息的同行业可比公司包括金达莱、德林海、金科环境、华骐环保、倍杰特。公司专注水环境治理,深耕行业二十余年,核心产品孢子转移系统和速分生物处理系统为流域规划治理、城镇及工业污水处理设施建设及提标改造、农村污水处理、黑臭水体治理、河湖景观水质提升与生态环境修复等提供了高效的解决方案。2019-2022 年,公司核心技术装备孢子转移系统和速分生物处理系统营业收入占比在 40%以上,其他收入主要来自水环境综合治理方案、项目运营服务。从行业分类来看,可比公司均属于“N77 生态保护和环境治理业”。从主营业务来看,金达莱是以村镇污水处理、农村污水处理、黑臭水体治理为主业;德林海是具有岸上、水下多方位、立体化、规模化湖底蓝藻治理基本设施平台的蓝藻治理综合服务商,主要提供蓝藻治理业务;金科环境主要以城市饮用水处理、市政污水处理、工业废水处理为主业,为客户提供装备及技术解决方案、运营服务以及资源化产品;华骐环保主要从事城镇污水处理、农村污水处理、黑臭水体治理;倍杰特主营业务为工业废水处理、市政污水处理,生产各种规格与型号的水处理设备及系统,承担各类环保 EPC、BOT、DBO 和专业运营服务项目。综上,选择金达莱、德林海、金科环境、华骐环保、倍杰特作为可比公司。营收:2018-2022 公司营业收入分别为 2.75、3.11、3.21、4.80、4.39 亿元,2019-2022 营收同比增速分别为 13.02%、3.28%、49.58%、-8.55%,2018-2022年复合增速为 12.41%,年均复合增速略高于行业均值(10.80%)。公司营收整体呈现较快增长,主要受益于水处理市场需求的提升。2022 年,营业收入有所下滑,主要受全球性公共卫生事件及宏观经济下行的影响,一定程度上延缓了国家财政、中央财政和地方财政在环境保护行业的投资进展,对水污染治理行业包括发行人在内的多家企业 2022 年度业绩产生不同程度的影响。随着经济持续复苏,预计2023 年有望好转。 归母净利润:2018-2022 公司归母净利润分别为 0.35、0.35、0.71、0.92、0.86亿元,2019-2022年,归母净利润同比增速分别为0.13%、101.61%、29.85%、-6.18%。2018-2022 年复合增速为 25.23%,年均复合增速明显高于行业均值(-1.18%)。公司专注核心技术装备,水处理产品逐渐获得市场认可,产品销售结构逐步改善,盈利能力保持较高水平。

归母净利润:2018-2022 公司归母净利润分别为 0.35、0.35、0.71、0.92、0.86亿元,2019-2022年,归母净利润同比增速分别为0.13%、101.61%、29.85%、-6.18%。2018-2022 年复合增速为 25.23%,年均复合增速明显高于行业均值(-1.18%)。公司专注核心技术装备,水处理产品逐渐获得市场认可,产品销售结构逐步改善,盈利能力保持较高水平。

募投项目本次募投项目与公司现有主营业务及核心技术密切相关。募集资金将用于北京科净源总部基地项目、深州生态环保产业基地建设项目和昆明市科净源生产水处理专业设备项目和补充流动资金。本次拟向公众公开发行人民币普通股(A 股)不超过 17,142,858 股,占发行后总股本的比例不低于 25%,计划募投资金 8.88亿元。

募投项目本次募投项目与公司现有主营业务及核心技术密切相关。募集资金将用于北京科净源总部基地项目、深州生态环保产业基地建设项目和昆明市科净源生产水处理专业设备项目和补充流动资金。本次拟向公众公开发行人民币普通股(A 股)不超过 17,142,858 股,占发行后总股本的比例不低于 25%,计划募投资金 8.88亿元。 综上所述,IPO合理估值区间在:36.72~43.95元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

综上所述,IPO合理估值区间在:36.72~43.95元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

业务模式上,公司主要通过向客户提供产品和服务获取合理利润:1)通过速分生物处理系统和孢子转移系统等水处理产品的销售获取价值增值收益;2)通过对水环境综合治理方案项目实施全过程或若干阶段承接,获取水环境综合治理方案服务收入;3)通过运营污水处理设施收取项目运营服务费用。从 2022 年年报来看,公司的收入贡献主要来源于水处理产品(占比 53.31%)、项目运营服务(占比 25.95%)、水环境综合治理方案(占比 18.79%)。基于上述假设,我们预测公司 2023-2025 年营业收入分别为 5.79、6.61、7.32 亿元;结合成本、费用等假设条件,测算得到 2023-2025 年归母净利润分别为 1.04、1.22、1.36 亿元,同比增速 20.9%、17.1%、10.9%。根据公司招股书,2023 年 1-3 月,公司预计实现营收 0.41 亿元,同比下降36.57%,实现归母净利润-321.67 万元,同比增长 66.85%,主要受一季度短期公共卫生事件和行业季节性因素影响。水环境治理项目的建设具有一定的季节性特征,比如 2021 年各季度营业收入分别为 0.60 亿元、1.64 亿元、1.28 亿元、1.28亿元;2022 年各季度营业收入分别为 0.65 亿元、1.68 亿元、1.15 亿元、0.83 亿元。首先,水环境治理行业下游客户主要集中在政府事业单位、政府控制的平台公司及大型环保企业,上述客户在制订环境治理计划、立项、招标采购等环节具有明显的季节性特征,通常在上半年制定全年或数年的投资计划,下半年根据设备集成交付过程或项目阶段来验收、支付部分账款;此外,新建工程受部分地区环境季节性的影响,例如东北地区在冬季不具备施工建设条件,导致项目建设呈现季节性特征。2023 年 1 月-4 月,我国工业增加值单月同比增速分别为-9.79%、18.77%、3.90%、5.60%,自 2 月份以来,经济复苏效果明显,叠加宏观经济短期波动因素的消除,将产生更多的污水处理需求,公司盈利能力将逐步回升。中国 2025 年水环境治理行业收入预计突破 1.4 万亿元。根据生态环境部科技与财务司、中国环境保护产业协会发布的《2020 中国环保产业发展状况报告》发布的数据,若按照“产业增长率”模型进行预测,2020 年、2021 年和 2025 年我国环保产业营业收入将分别达到 1.93 万亿、2.24 万亿和 4.04 万亿,依据 2019年水环境治理行业重点企业收入占环保产业总体 35.37%的比例进行测算,水环境治理行业在未来对应年份的收入将分别达到 0.68 万亿、0.79 万亿和 1.43 万亿,2019-2025 年复合增长率约为 14.64%。因此,公司所在的水环境治理行业在“十四五”期间(2021-2025 年)将迎来高速发展,公司未来发展空间巨大。公司核心产品技术优势明显,能够满足高标准水污染物排放限值。以昆明市第七、八水质净化厂超极限除磷提标改造项目为例,总磷作为滇池蓝藻爆发的关键因子,昆明市制定了国内最严格的污水排放地方标准一一《城镇污水处理厂主要水污染物排放限值》(DB5301/T 43-2020),其中总磷排放限值为 0.05mg/L,以控制滇池的蓝绿藻爆发。该项目采用孢子转移技术,将昆明市第七、八水质净化厂 (处理规模 30 万 m³/d) 出水在原国家标准一级 A 的基础上,将总磷指标的排放限值由 0.5mg/L 降低到 0.05mg/L(相当于地表水湖库 III 类标准)。在河道、流域治理方面,速分生物处理技术和孢子转移技术发挥重要优势作用。以昆明市官渡区老海河水质提升工程为例,老海为劣 V 类水质,根据《滇池流域水环境保护治理“十三五”规划》及《滇池保护治理三年攻坚行动实施方案(2018-2020 年)》海河及老海河水质需稳定达到地表水 IV 类标准。该项目采用速分生物处理技术和孢子转移技术将河道沿岸片区内的生活污水、雨污混合水处理后回补海河。本项目分旱季(非雨天)、雨季(雨天) 两种运行模式,其中:旱季处理规模为 3360m³/d,旱季出水水质要求: 总氮和总磷指标达到昆明市地方标准 A 排放限值,即总氮≤5mg/L,总磷≤0.05mg/L;COD 和氨氮指标达到《地表水环境质量标准》(GB3838-2002) IV 类水标准。公司污水处理技术已在崇左市天等县龙茗镇乡镇污水处理厂项目实现应用,水质提升显著。龙茗镇乡镇污水处理厂的建设可满足平山镇建设发展的需求,填补该乡镇污水处理设施为零的空白,对于地区生态环境的改善,提高商业吸引力,推进中心城镇建设的发展,具有十分重要意义。该项目采用“速分生物处理技术+浮动床过滤+紫外线消毒”处理工艺,处理规模为近期 1000m³/d,远期 1500m³/d,设计出水水质执行《城镇污水处理厂污染物排放标准》(GB18918-2002) 的一级A 标准。纵向发展,上下游延伸拓展业务规模公司核心产品日益获得市场认可,主要水处理产品毛利率有所改善,2020-2022 年高于行业平均水平,盈利能力有所增强。公司以水处理产品为依托,针对相对规模化、集中化的水环境治理需求,为客户提供包括项目治理方案的设计、水处理产品的供应与安装、售后维保等一揽子服务,实现相关业务市场规模的进一步扩大;且可同时节费增效,优化全流程成本管控。随着公司水处理产品和水环境综合治理方案业务的不断拓展,采用公司水处理产品的污水处理设施数量和规模不断扩大,污水处理设施建成后委托公司运营的项目数量和规模相应增加,相应的客户粘性有所增强,公司承接建设完成后的水环境综合治理方案项目或通过运营水处理产品,为客户提供长期持续的运营服务,项目运营服务收入及占比逐年稳定增长,正逐渐成长为公司新的收入增长点,为公司提供持续稳定的现金流。可比公司选择依据:可取得公开信息的同行业可比公司包括金达莱、德林海、金科环境、华骐环保、倍杰特。公司专注水环境治理,深耕行业二十余年,核心产品孢子转移系统和速分生物处理系统为流域规划治理、城镇及工业污水处理设施建设及提标改造、农村污水处理、黑臭水体治理、河湖景观水质提升与生态环境修复等提供了高效的解决方案。2019-2022 年,公司核心技术装备孢子转移系统和速分生物处理系统营业收入占比在 40%以上,其他收入主要来自水环境综合治理方案、项目运营服务。从行业分类来看,可比公司均属于“N77 生态保护和环境治理业”。从主营业务来看,金达莱是以村镇污水处理、农村污水处理、黑臭水体治理为主业;德林海是具有岸上、水下多方位、立体化、规模化湖底蓝藻治理基本设施平台的蓝藻治理综合服务商,主要提供蓝藻治理业务;金科环境主要以城市饮用水处理、市政污水处理、工业废水处理为主业,为客户提供装备及技术解决方案、运营服务以及资源化产品;华骐环保主要从事城镇污水处理、农村污水处理、黑臭水体治理;倍杰特主营业务为工业废水处理、市政污水处理,生产各种规格与型号的水处理设备及系统,承担各类环保 EPC、BOT、DBO 和专业运营服务项目。综上,选择金达莱、德林海、金科环境、华骐环保、倍杰特作为可比公司。营收:2018-2022 公司营业收入分别为 2.75、3.11、3.21、4.80、4.39 亿元,2019-2022 营收同比增速分别为 13.02%、3.28%、49.58%、-8.55%,2018-2022年复合增速为 12.41%,年均复合增速略高于行业均值(10.80%)。公司营收整体呈现较快增长,主要受益于水处理市场需求的提升。2022 年,营业收入有所下滑,主要受全球性公共卫生事件及宏观经济下行的影响,一定程度上延缓了国家财政、中央财政和地方财政在环境保护行业的投资进展,对水污染治理行业包括发行人在内的多家企业 2022 年度业绩产生不同程度的影响。随着经济持续复苏,预计2023 年有望好转。归母净利润:2018-2022 公司归母净利润分别为 0.35、0.35、0.71、0.92、0.86亿元,2019-2022年,归母净利润同比增速分别为0.13%、101.61%、29.85%、-6.18%。2018-2022 年复合增速为 25.23%,年均复合增速明显高于行业均值(-1.18%)。公司专注核心技术装备,水处理产品逐渐获得市场认可,产品销售结构逐步改善,盈利能力保持较高水平。募投项目本次募投项目与公司现有主营业务及核心技术密切相关。募集资金将用于北京科净源总部基地项目、深州生态环保产业基地建设项目和昆明市科净源生产水处理专业设备项目和补充流动资金。本次拟向公众公开发行人民币普通股(A 股)不超过 17,142,858 股,占发行后总股本的比例不低于 25%,计划募投资金 8.88亿元。综上所述,IPO合理估值区间在:36.72~43.95元风险提示:股票市场风险、行业相关风险、经营风险、管理风险、财务风险、税收政策及优惠风险、募投项目相关风险、盈利预测的假设条件不成立影响公司盈利预测和估值结论的风险、其他风险。

作者利益披露:原创,不作为证券推荐或投资建议,截至发文时,作者不持有相关标的。

声明:文章观点来自网友,仅为作者个人研究意见,不代表韭研公社观点及立场,站内所有文章均不构成投资建议,请投资者注意风险,独立审慎决策。

S

倍杰特

工分

3.09

转发

收藏

投诉

复制链接

分享到微信

有用 0

打赏作者

无用

真知无价,用钱说话

0个人打赏

同时转发

暂无数据