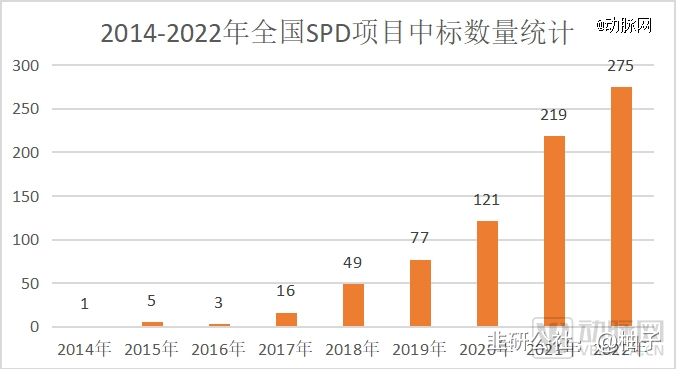

虽然争议不少,但SPD却呈现出高速增长的态势。据众成医械数据,2016年,我国仅有3项SPD项目中标,而到了2022年,SPD项目中标数高达275项,6年涨幅超过91倍。

据动脉网了解,SPD是将进货管理、在库管理、运送管理和消费管理等事务进行统筹规划,“让物流的归物流,让临床的归临床”,并在信息化、物联网等技术支持下,提高物流效率,降低管理成本。具体来说,通过SPD,医院可实现供应链精细化管理、高值耗材全流程可追溯、物流管理成本明显降低、医用物资管理效率提升。

可以看到,基于SPD模式的优势及医院智慧化的趋势,部分地区将SPD纳入三级医院评审,如安徽省卫健委2021年发布的《三级医院评审标准(2020版)安徽省实施细则》,将“使用SPD对医用耗材实行全流程规范管理”认定为*A级标准;部分地区推动SPD加速进院,如贵州省卫健委发布《贵州省智慧医院三年提升计划(2021-2023)实施方案》,提出要通过供应链管理(SPD)等技术推进医院集约化运营服务。

有了政策加持,SPD行业得以发展迅速。同时,业内人士预计,SPD模式将成为未来医院供应链管理的主流方式。不过就当下而言,按照公立医院市场存量推算,目前我国SPD项目在全国公立医院的渗透率仅约为5%,未来还有巨大发展空间。探针资本发布的数据显示,SPD服务市场将达352.2亿/年。

在SPD行业前景看好的背景下,塞力医疗将1.08亿元的业务升级为SPD模式,柳药股份也花了11.7亿抢下SPD的入场券。

与此同时,华润医药、国药控股、上海医药、九州通等四大医械流通巨头及近期上市的国科恒泰均在布局这一市场;而峰禾科技、国医科技、海遇医疗、德荣医疗、万序健康、医贝、微萌、图特、爱惠、联众智慧等创新企业则以第三方身份切入。

据国药控股发布的年报显示:年内新增SPD项目72个,帮助本集团在实现项目收入稳步增长的同时逐步扩大院内托管和服务品种项目。未来,公司将大力拓展SPD和集中配送等绿色智慧供应链服务项目,加强专业服务能力建设,持续拓展增值服务项目,推动市场份额提升。

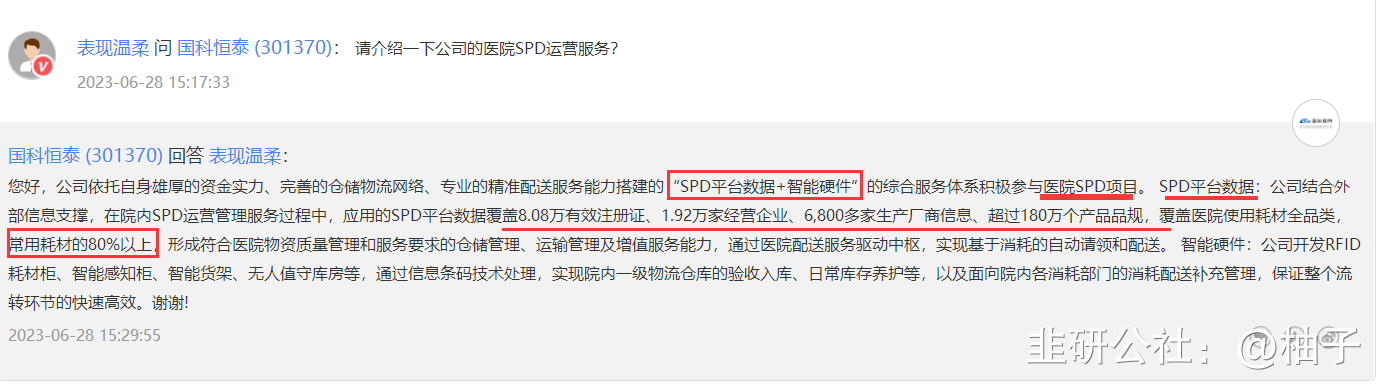

国科恒泰招股书显示,公司通过自行开发、与当地资源方合作、中标SPD运营管理等方式,实现终端医疗机构客户数量的快速增长。而基于终端医院客户数的增加,公司直销业务收入快速增长,并推动公司营业收入高速增长。

塞力医疗也在年报中指出:在现有集约化客户体系内,尽可能的导入公司自产产品和代理设备及试剂,强化同客户的粘性,增强业务额和利润的延续性。同时,塞力医疗表示:在SPD服务模式选择上,公司的第三方服务模式不存在业务经营行为,生存状态更加透明,降低了医院的管理压力和风险。

- 1